|

Методические рекомендации по выполнению задания

|

|

|

|

Автоматизация учета движения основных средств и нематериальных активов

Цель работы: освоение компьютерного учета поступления основных средств и нематериальных активов, освоение способов автоматического формирования учетных регистров по основным средствам, освоение автоматического формирования первичных документов, оформляющих поступление и выбытие основных средств и нематериальных активов.

Установите рабочую дату системы на 01.06.2011 (Меню Сервис – Параметры).

Задание 1

Отразите в журнале операций следующие хозяйственные операции по поступлению основных средств.

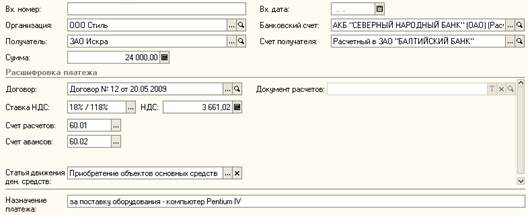

01.06 2011 г. по договору № 12 от 20.05.2011 от ЗАО "Искра" по акту поставки оборудования поступил персональный компьютер Pеntium IV стоимостью 24000 рублей, в том числе НДС. Счет-фактура полученный № 20 передан 03.06.2011 года. 05.06.2011 годаплатежным поручениембыла произведена оплата поставщику за приобретенный компьютер в полном размере.

04.06.2011 г.по договору на оказание услуг № 17 от 22.05.2011 ЗАО "Искра" осуществило подключение и запуск компьютера Pentium IV, стоимость услуг составляет 3000 рублей, в том числе НДС. На оказанные услуги ЗАО "Искры" составлен акт и счет фактура.

05.06.2011 г.с расчетного счета по чеку № 45 взято 5000 руб. в кассу (оприходованы приходным кассовым ордером). Услуги по установке были оплачены полностью наличными из кассы по расходному кассовому ордеру.

10.06.2011 г.компьютер был введен в эксплуатацию в бухгалтерии ООО «Стиль» на основании акта о вводе в эксплуатацию. После ввода в эксплуатацию сделаны записи в книгу покупок о приобретении компьютера и полученных услугах по подключению.

Методические рекомендации по выполнению задания

|

|

|

Перед ведением учета по объектам основных средств необходимо, чтобы в системе был загружен классификатор единых норм амортизационных отчислений (ЕНАОФ).

Выберите в меню Покупка, документ Поступление товаров и услуг.

Из списка Операция формы документа выберите «оборудование». Заполните поля Контрагент, Договор, Склад, командой Цены и валюта установите признак включения НДС (в том числе).

В табличной части на закладке Оборудование выбираем из справочника Номенклатура название оборудования (его необходимо ввести в группу «Оборудование (объекты основных средств)»), количество и стоимость. Нажмите на кнопку Записать и просмотрите Акт о приемке оборудования ОС-14. Обратите внимание на цену компьютера, она рассчитана за минусом налога на добавленную стоимость (НДС).

Проведите документ, нажав на кнопку ОК.

Снова откройте документ, сформировавший проводки. Нажмите по ссылке Ввести счет-фактуру, зарегистрируйте счет-фактуру полученный с датой 03.06.2011 г.

Теперь заплатим поставщику оборудования. Выберите из меню Банк документ Платежное поручение. Расчетный счет 46782500000000036712 ЗАО Искра открыт в ЗАО «Балтийский банк» (БИК 044030875).

Оформим акт по подключению компьютера. Выберите в меню Покупка – Поступление доп.расходов. Заполните основные реквизиты верхней части формы документа. В табличной части на закладке Товары отражается то оборудование, к стоимости которого нужно добавить дополнительные расходы. Информацию выбираем, нажав кнопку Заполнить – Заполнить по поступлению.

Таким образом, при вводе в эксплуатацию сумма поступления компьютера будет содержать и сумму дополнительных расходов, связанных с приобретением компьютера. Вместе они сформируют первоначальную стоимость.

Таким образом, при вводе в эксплуатацию сумма поступления компьютера будет содержать и сумму дополнительных расходов, связанных с приобретением компьютера. Вместе они сформируют первоначальную стоимость.

Из акта услуг сторонней организации сформируйте счет-фактуру полученный. Сохраните и проведите.

|

|

|

Оплату услуг по подключению выполните с помощью документов Приходный кассовый ордер и Расходный кассовый ордер (меню К асса). В приходном кассовом ордере выбираем операцию для формирования документа «Получение наличных денежных средств в банке». В расходном кассовом ордере – «Оплата поставщику».

В эксплуатацию оборудование вводится с помощью документа «Принятие к учету ОС» из меню ОС. Откройте форму данного документа. Вид документа Оборудование. Заполните основные реквизиты на закладке Основные средства: оборудование – компьютер Pentium IV, склад – Склад оборудования.

В табличной части Основные средства добавляем новый элемент в справочник Основные средства. Информация об оборудовании берется из технического паспорта оборудования. Введите наименование оборудования и дату сведений.

Заполним информацию на закладке Основные сведения.

В разделе Постоянные сведения, выбираем

ü для поля ОКОФ информацию из справочника ОКОФ по пути вложенных папок:

Материальные фонды – Машины и оборудование – Техника электронно-вычислительная – Комплексы и машины вычислительные цифровые – ЭВМ общего назначения

ü для поля Шифр по ЕНАОФ информацию из справочника ЕНАОФ по пути вложенных папок:

Машины и оборудование – Вычислительная техника – Микро-ЭВМ и процессоры унифицированные

Подставляем введенный элемент в поле Основные средства и переходим на следующую закладку.

На закладке Общие сведения:

Ставим флаг P «ввести в эксплуатацию одновременно с принятием к учету»

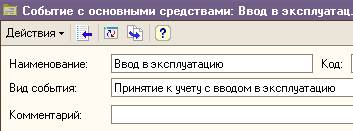

Поле Операция с объектами ОС – Ввод в эксплуатацию. Это значение необходимо добавить в справочник События с основными средствами.

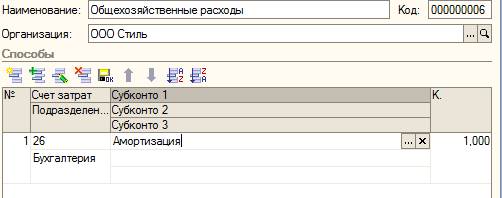

Поле Способы отражения расходов по амортизации – Общехозяйственные расходы. При добавлении данного элемента необходимо указать счет списания затрат по амортизации и аналитику учета, а также коэффициент списания.

На закладке Бухгалтерский учет указываем:

- Порядок учета – Начисление амортизации;

- Подразделение – Бухгалтерия;

- Способ поступления – Приобретение за плату;

- Ставим флажок «Начислять амортизацию»;

- Способ начисления амортизации – Линейный способ;

- Срок полезного использования – 60 месяцев.

|

|

|

На закладке Налоговый учет заполняем информацию аналогично бухгалтерскому учету.

После всех заполнений сохраните и проведите документ. Просмотрите сформированные проводки. Обратите внимание, что сумма проводки состоит из суммы поступления компьютера и дополнительных расходов по подключению.

По правилам учета НДС записи в книгу покупок вводятся только после ввода имущества в эксплуатацию. Выберите из меню Покупка группу Ведение книги покупок – Формирование записей книги покупок. Дата операции 11.06.2011.

Документ формируется автоматически по нажатию кнопки Заполнить. Поля «документ оплаты» и «дата оплаты» заполняются вручную по факту оплаты за имущество и услуги. Заполните поля Документ оплаты для введенных операций.

Задание 2

Отразите в журнале операций следующие хозяйственные операции по поступлению основных средств.

09.06.2011 г.в организацию поступил торговый стеллаж от ООО "Форум" (договор №5 от 01.06.2011 г.) стоимостью 162000 руб., в том числе НДС.

10.06.2011 г. ООО "Автокомбинат №1" оказал транспортные услуги по доставке торгового стеллажа в организацию Стиль на сумму 9600 руб., в том числе НДС.

Для обеих сделок введите счета-фактуры полученные.

11.06.2011 г.платежными поручениями поставщику ООО "Форум" оплачен торговый стеллаж в сумме 162000руб., а также произведена оплата транспортных услуг Автокомбинату №1 в сумме 9600 руб.

Задание 3

Отразите в журнале операций следующие хозяйственные операции по выбытию основных средств

20.06.2011 г.покупателю ООО "Энтор" по договору № 23 продан компьютер по договорной стоимости 35000 рублей, в том числе НДС 18%. Сразу же выписан счет-фактура выданный. По факту выбытия данного объекта ОС оформлен акт приемки-передачи.

Доставку компьютера покупателю производил И.И.Сидоров, на что им было получено из кассы по Расходному кассовому ордеру под отчет 2000 руб. 22.06.2011 г. он представил авансовый отчет, к которому приложена квитанция к приходному ордеру на сумму 1350 руб., в том числе НДС 18%, об оплате автотранспортному предприятию ООО "Автокомбинат № 1" транспортных услуг. Остаток подотчетной суммы Сидоров И.И. внес в кассу 23.06.2011 г. по Приходному кассовому ордеру.

|

|

|

26.06.2011 г. согласно выписке банка на расчетный счет поступила оплата за компьютер от ООО "Энтор".

Последовательность вводимых документов:

-

Продажу компьютера оформим с помощью документа Передача ОС, меню ОС. Заполняем основные реквизиты:

Продажу компьютера оформим с помощью документа Передача ОС, меню ОС. Заполняем основные реквизиты:

– Организация – ООО «Стиль»;

– Контрагент – ООО «Энтор»;

– Договор – Договор № 23;

– Событие – Продажа.

В табличной части на закладке Основные средства:

– Основное средство – Компьютер Pentium IV;

После ввода наименования оборудования нажмите на кнопку Заполнить – Для списка ОС.

– Стоимость БУ – 22881, 35 руб. (это величина, принятая к учету ОС в момент ввода в эксплуатацию);

– Остаточная стоимость БУ - 22881, 35 руб. (эта величина равна стоимости БУ минус амортизация; в нашем случае компьютер не успел попасть в расчет амортизации, поэтому сумма совпадает со стоимостью БУ);

– Амортизация – не заполняем (не было начислено);

– Стоимость НУ и Остаточная стоимость НУ - 22881, 35 руб.

– Сумма – 35000 руб.; НДС – 18%/118%

– Счет доходов – 91.01; Счет расходов – 91.02

– Субконто БУ – Доходы, связанные с реализацией основных средств (вид прочих доходов и расходов – «доходы (расходы), связанные с реализацией основных средств»;

– Счет учета НДС по реализации – 91.02

На закладке Дополнительные сведения:

– Грузополучатель – ООО «Энтор»;

– Подразделение – Бухгалтерия.

Сохраните документ. Сразу же введите счет-фактуру выданный (ссылка в нижней части формы документа).

- Расходный кассовый ордер на выдачу подотчетной суммы Сидорову И.И.

- Авансовый отчет (заполняем закладку «Прочее»); счет списания затрат 26.

- Приходный кассовый ордер на возврат остатка подотчетной суммы.

- Поступление на расчетный счет (оплата от покупателя).

- Ставим в счет-фактуре выданном отметку об оплате компьютера в поле «Платежно-расчетный документ №__ от___».

Задание 4.

Организация ООО Стиль 16.06.2011 г. по договору № 27 приобрела нематериальный актив – программный продукт для конструирования швейных изделий САПР Gerber Technology за 145000 рублей в фирме Аскон, г. Москва. Оплата произведена 17.06.2011 года в полном объеме платежным поручением. Счет-фактура № 12 от 16.06.2011 года предъявлен вместе с поступлением программного обеспечения. Необходимо оформить факт оплаты, поступление нематериального актива в организацию и его принятие к учету.

1. Выбираем меню Банк, документ Платежное поручение. Расчетный счет фирмы Аскон открыт в МОСБИЗНЕСБАНКЕ (БИК 044531843). Заполняем и проводим документ.

|

|

|

2. Выбираем меню НМА – Поступление НМА.

Далее вводим счет-фактуру полученный. Сохраняем документ.

3. Выбираем меню НМА – Принятие к учету НМА.

ü Заполняем общую информацию: дату принятия к учету 19.06.2011 и наименование организации.

ü На закладке нематериальный актив: название актива; счета учета (заполняются автоматически; способ отражения расходов по амортизации – расходы на производство

ü На закладке Бухгалтерский учет: первоначальная стоимость заполняется нажатием на кнопку Рассчитать сумму; способ поступления в организацию – приобретение за плату; срок полезного использования – 120 месяцев; способ начисления амортизации – линейный.

ü На закладке Налоговый учет – аналогично информации на закладке бухгалтерский учет.

4. Формируем запись в книгу покупок. Просмотрите Книгу покупок, сделайте отметку об оплате счета-фактуры полученного.

|

|

|