|

Получение по договору дарения (безвозмездно)

|

|

|

|

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Получение по договорам, предусматривающим оплату неденежными средствами

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

При формировании фактической стоимости МПЗ, в нее обычно включаются суммы затрат на доставку МПЗ и на приведение их в состояние, пригодное для использования.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

|

|

|

Обсудив способы оценки МПЗ, рассмотрим типовые проводки, которые используются при учете материалов.

При приобретении материалов у поставщика, при учете по фактической стоимости поступивших материалов, применяется следующая схема записей:

| Д10 К60 - на стоимость приобретенных материалов без НДС; |

| Д19 К60 - на сумму НДС |

| Д10 К60 - на сумму дополнительных расходов, которые включаются в стоимость приобретенных материалов. |

При использовании учетных цен применяется счет 15, по которому отражается поступление МПЗ по фактическим ценам, а на счете 10 они отражаются по учетным ценам.

Типичной схемой работы с материалами в организации является следующая:

- Поступление;

- Списание в производство.

Эта лекция будет посвящена, в основном, вопросам учета поступления материалов и сопутствующих операций. Вопросам учета производства посвящена отдельная лекция.

Поступление материалов

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). Рассмотрим пример.

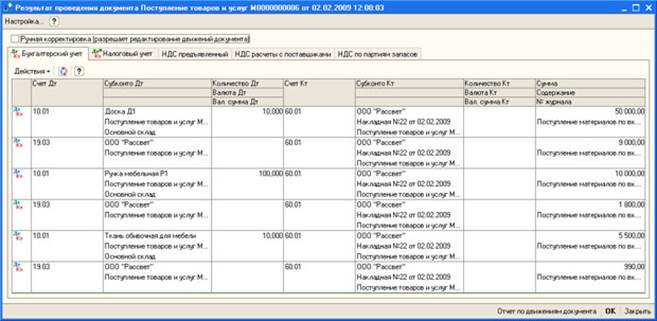

02.02.2009 в организацию поступили следующие материалы от ООО "Рассвет" (Накладная №22 от 02.02.2009, счет-фактура №25 от 02.02.2009):

Доска Д1 в количестве 10 М3 по 5900 руб. за 1 М3 на общую сумму 59000 руб., в т.ч. НДС 9000 руб.

Ручка мебельная Р1 в количестве 100 штук по 118 руб. за 1 шт., на общую сумму 11800 руб., в т.ч. НДС 1800 руб.

Ткань обивочная для мебели в количестве 10 метров по 649 руб. за 1 м, на общую сумму 6490 руб, в т.ч. НДС 990 руб.

Материалы оприходованы на Основной склад по приходному ордеру №1 от 02.02.2009

Выберем пункт меню Покупка > Поступление товаров и услуг. При создании нового документа выберем его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары (рис. 2).

|

|

|

«Рис. 2» Документ Поступление товаров и услуг: Покупка, комиссия

Прежде чем заполнять документ, нажмем на кнопку Цены и валюта и установим в качестве цены - Договорная (с НДС).

Выше мы уже рассматривали документы, подобные данному, поэтому здесь мы лишь кратко опишем заполнение его реквизитов:

| Организация: | "Мебельщик" - то есть - наша организация; |

| Контрагент: | ООО "Рассвет" - элемент справочника Контрагенты. |

| Отразить в налог. учете | - галочка установлена; |

| Склад: | Оптовый склад покупных товаров; |

| Договор: | Накладная №22 от 08.06.2009 |

Заполняя табличную часть Товары, вы, создав новую строку, должны будете указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры. Напомним, что в этом регистре сделаны записи, устанавливающие соответствие различным группам номенклатуры из справочника Номенклатура различных счетов учета. В нашем случае - так как материалы, поступление которых мы оформляем, относятся к группе Материалы - их учет ведется на счете 10.01.

Напомним, что если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладку Услуги мы не заполняем. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводим данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Теперь заполним вкладку Счет-фактура, указав там дату и номер счета-фактуры, полученного от поставщика.

Посмотрим, какие движения по регистрам сформировал наш документ (рис. 3).

«Рис. 3» Движения документа Поступление товаров и услуг

В бухгалтерском учете документ сформировал записи следующего вида:

| Д10.01 К60.01 - На стоимость приобретенной номенклатуры каждого вида без НДС |

| Д19.03 К60.01 - Выделенный НДС |

В налоговом учете сделаны записи

|

|

|

| Д10.01 КПВ - На стоимость приобретенной номенклатуры каждого вида без НДС |

Так же документ формирует движения по следующим регистрам:

- НДС по партиям запасов;

- НДС предъявленный;

- НДС расчеты с поставщиками;

|

|

|