|

Определить показатели использования основных фондов

|

|

|

|

Определить среднегодовую стоимость по группам основных фондов и в целом по предприятию

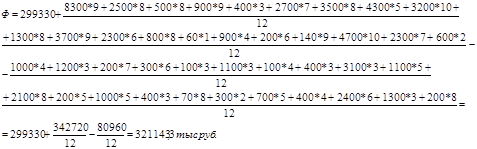

Вначале определим стоимость ОПФ на конец года.

| Стоимость ОПФ на начало года | Введено ОПФ | Выбыло ОПФ | Стоимость ОПФ на конец года (1+2-3) |

| 1 | 2 | 3 | 4 |

| 299330 | 43300 | 18670 | 323960 |

Среднюю годовую стоимость основных фондов можно исчислить по следующей формуле:

где Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, введенных в течение года;

Фл – стоимость основных фондов, выбывших в течение года;

Тв – время (мес) функционирования основных фондов, введенных в течение года;

Тл – время (мес), прошедшее после выбытия основных фондов в течение года.

Далее определим среднегодовую стоимость по группам основных фондов.

Определить производственную структуру основных фондов

Структуру определим отношением стоимости каждой группы производственных фондов к общей стоимости производственных фондов (в % к итогу). Расчет приведем на примере «зданий».

Сумма амортизационных отчислений

Сумма амортизационных отчислений рассчитывается по каждому виду или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений и поправочные коэффициенты к ним, отдельно на полное восстановление и отдельно на капитальный ремонт

При определении суммы амортизационных отчислений по отдельным видам и группам машин и оборудования применяются нормы амортизационных отчислений, соответствующие фактическим условиям эксплуатации этих средств труда.

,

,

Где Агод. – сумма годовых амортизационных отчислений;

|

|

|

На – норма амортизации;

Фср. год. – среднегодовая стоимость ОПФ.

Определим годовые суммы амортизационных отчислений и занесем данные в таблицу.

| Группы ОПФ | Среднегодовая стоимость ОПФ, тыс. руб. | Общая норма амортизации, % | Годовые амортизационные отчисления, тыс. руб. |

| 1. Здания | 103258,4 | 2,4 | 2478,2 |

| 2. Сооружения | 16946,6 | 19,9 | 3372,3 |

| 3. Силовые машины и оборудование | 27000 | 18,9 | 5103 |

| 4. Рабочие машины и оборудование | 126116,7 | 51,23 | 64609,6 |

| 5. Приборы и измерительные устройства | 1791,6 | 12,0 | 214,9 |

| 6. Производственный инвентарь | 2350 | 13,0 | 305,5 |

| 7. Инструменты | 1980 | 15,0 | 297 |

| 8. Транспортные средства | 33733,3 | 20,0 | 6746,7 |

| 9. Техника вычислительная | 7966,7 | 12,0 | 956 |

| Итого | 321143,3 | 164,43 | 84083,2 |

Определить среднегодовую норму амортизационных отчислений основных фондов (всего)

Определим по средней арифметической простой.

Основные результаты расчетов представим в таблице:

| Группы ОПФ | Среднегодовая стоимость ОПФ, тыс. руб. | Структура основных фондов, % | Годовые амортизационные отчисления, тыс. руб. |

| 1. Здания | 103258,4 | 32,07 | 2478,2 |

| 2. Сооружения | 16946,6 | 5,39 | 3372,3 |

| 3. Силовые машины и оборудование | 27000 | 7,85 | 5103 |

| 4. Рабочие машины и оборудование | 126116,7 | 40,1 | 64609,6 |

| 5. Приборы и измерительные устройства | 1791,6 | 0,47 | 214,9 |

| 6. Производственный инвентарь | 2350 | 0,7 | 305,5 |

| 7. Инструменты | 1980 | 0,73 | 297 |

| 8. Транспортные средства | 33733,3 | 10,02 | 6746,7 |

| 9. Техника вычислительная | 7966,7 | 2,67 | 956 |

| Итого | 321143,3 | 100 | 84083,2 |

В структуре основных фондов преобладают здания и рабочие машины и оборудование 32,07 и 40,1% соответственно.

Определить показатели технического состояния основных фондов

Коэффициент обновления

Коэффициент выбытия

Коэффициент интенсивности обновления

Коэффициент прироста

Следовательно, на покрытие выбытия ОПФ направлено 8,23% от общей стоимости их на начало года. Коэффициент интенсивности обновления показывает, что темп роста обновления ОПФ составляет 43,1%. Это говорит о хорошей динамике ввода новых ОПФ, так как коэффициент обновления составляет 13,37%, против 6,24% - коэффициент выбытия.

|

|

|

Определить показатели использования основных фондов

Фондоотдача.

Фондоемкость.

Фондорентабельность

Показатель отдачи характеризует выпуск продукции на один рубль среднегодовой стоимости ОПФ, что составило 1,4. Фондоемкость, показатель обратный фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции, составило 0,71. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость к снижению.

|

|

|