|

Передача материалов в производство

|

|

|

|

Лабораторно-практическая работа № 15

Учет производства,

выпуска, реализации готовой продукции

1С:Предприятие 8.1

Работа посвящена описанию особенностей организации учета производства, выпуска, реализации готовой продукции в 1С:Бухгалтерии.

Цель: ознакомиться с особенностями организации учета готовой продукции в 1С:Бухгалтерии.

Содержание

Поступление материалов. 3

Передача материалов в производство. 5

Выпуск готовой продукции. 7

Особенности учета готовой продукции по плановым ценам.. 9

Списание материалов в производство. 9

Реализация готовой продукции. 10

Оказание услуг сторонним заказчикам.. 10

Инвентаризация незавершенного производства. 15

Типовые ситуации в учете производственной деятельности. 16

Списание материалов в производство регистрируется документом «Требование-накладная». 16

Регистрация выпуска готовой продукции. 16

В «1С:Бухгалтерии 8 для Украины» автоматизировано отражение следующих хозяйственных операций, связанных с производственной деятельностью организации:

• поступление материально-производственных запасов (МПЗ), используемых в производстве, и услуг сторонних организаций, относимых на затраты производства;

• передача МПЗ в производство;

• оприходование на склад готовой продукции и полуфабрикатов;

• отражение услуг, оказанных собственным производственным подразделениям;

• расчет фактической себестоимости продукции (работ, услуг);

• реализация продукции (полуфабрикатов, услуг) собственного производства;

• оказание услуг сторонним заказчикам;

• учет переработки давальческого сырья.

Производственная деятельность отражается в программе следующим образом:

|

|

|

• В течение месяца расходы, связанные с производственной деятельностью, отражаются на счетах учета затрат. Причем МПЗ, которые используется в производстве продукции (оказании услуг), сначала должны быть оприходованы на склад; только после этого их можно будет передать в производство.

• Готовая продукция (полуфабрикаты) по мере готовности приходуется на склад по плановой себестоимости.

• Отражаются факты оказания услуг собственным подразделениям и сторонним заказчикам.

• В конце месяца по данным инвентаризации указываются остатки незавершенного производства.

• Завершающей операцией месяца в производственном процессе является расчет фактической себестоимости выпущенной продукции (полуфабрикатов, услуг), при этом в стоимость продукции включаются общепроизводственные затраты.

До первой завершающей операции месяца следует установить настройки учетной политики организации, влияющие на расчет себестоимости и отражение затрат производственной деятельности:

• способ распределения косвенных затрат;

• способ расчета себестоимости производства (если в соответствии с настройками учетной политики последовательность закрытия счетов затрат при многопередельном производстве задается вручную, следует установить порядок подразделений с помощью документа «Установка порядка подразделений для закрытия счетов затрат»)).

О регламентных операциях завершения периода см. главу ЛПР № 17.

Поступление материалов

Поступление на склад материалов, предназначенных для производства, отражается документами: «Поступление товаров и услуг» (меню «Покупка» — «Поступление товаров и услуг») и «Авансовый отчет» (меню «Касса» — «Авансовый отчет»). Поступление материалов отражается аналогично поступлению товаров.

Поступившие материалы указываются в документах на закладке «Товары». В качестве счета учета материалов указывается субсчет счета 20 «Производственные запасы».

|

|

|

Поступление покупных полуфабрикатов на склад также отражается документом «Поступление товаров и услуг». Для учета покупных полуфабрикатов указывается субсчет счета 20 «Производственные запасы».

Для аналитического учета материалов и полуфабрикатов используется справочник «Номенклатура».

Передача материалов в производство

Передача материалов и полуфабрикатов в производство отражается документом «Требование-накладная» (меню «Производство» — «Требование-накладная»).

В шапке документа указывается склад, с которого осуществляется списание материалов в производство.

На закладке «Материалы» перечисляются передаваемые в производство материалы и полуфабрикаты, их количество и счет бухгалтерского учета, на которых учитываются списываемые материалы, а также статья прироста/убыли запасов и налоговое назначение, и счета, на которых учитываются списываемые материалы.

На закладке «Счета учета затрат» указывается счет учета затрат и объекты аналитического учета.

Если в качестве счета учета затрат будет указан счет учета затрат производства, то в качестве объектов аналитического учета будут выступать:

§ подразделение,

§ номенклатурная группа (элемент одноименного справочника «Номенклатурные группы», используемого для детализированного учета основного и вспомогательного производств; справочник «номенклатурные группы» доступен из меню «Предприятие» — «Товары (материалы, продукция, услуги)»— «Номенклатурные группы»);

§ статьи затрат (элемент одноименного справочника «Статьи затрат», используемого для хранения перечня статей затрат, разделенных по виду затрат; справочник доступен из меню «Предприятие» — «Статьи затрат»).

Замечание. Если в форме документа «Требование-накладная» установить флаг «Счета затрат на закладке «Материалы», то счета затрат указываются на закладке «Материалы», в этом случае закладка «Счета затрат» не отображается.

Закладка «Материалы заказчика» заполняется при переработке давальческого сырья.

Выпуск готовой продукции

|

|

|

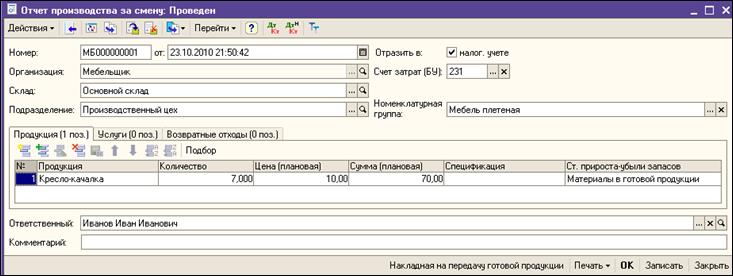

По мере выпуска готовой продукции и оприходования ее на склад вводятся документы «Отчет производства за смену» (меню Основная деятельность —Производство — Отчет производства за смену).

В течение месяца продукция (полуфабрикаты) приходуется на склад в плановых ценах.

Фактическая стоимость выпущенной продукции рассчитывается при проведении документа «Закрытие месяца» регламентной операцией «Расчет и корректировка себестоимости продукции (услуг)» (см. раздел «Регламентные операции по бухгалтерскому и налоговому учету»).

В шапке документа «Отчет производства за смену» необходимо указать производственное подразделение организации, которое осуществляет выпуск продукции, склад, на который поступает продукция (полуфабрикаты), а также счет затрат, на котором отражаются затраты по производству выпущенной продукции или полуфабрикатов (субсчета 23 счета).

В табличной части «Продукция» по каждой выпущенной продукции (каждому полуфабрикату) указывается:

§ выпущенная номенклатурная позиция - элемент справочника «Номенклатура»;

§ количество выпуска;

§ плановая стоимость единицы и общая плановая стоимость;

§ счет учета — счет, на который будет оприходована выпущенная продукция (полуфабрикат);

§ номенклатурная группа - вид выпущенной продукции;

§ спецификация - список затрат, необходимых для производствауказанной номенклатурной позиции, согласно нормативов.

§ В табличной части «Услуги» по каждому виду услуг, оказанных собственным производственным подразделениям, указывается:

§ номенклатурная позиция, соответствующая этому виду услуг;

§ количественные измерители или их плановая стоимость (взависимости от настроек учетной политики);

§ счет учета затрат и аналитика - счет и аналитика отражениязатрат подразделения, которому оказывается услуга;

§ номенклатурная группа - вид оказанной услуги;

§ спецификация - список затрат, необходимых для производствауказанной номенклатурной позиции, согласно нормативов.

§ В табличной части «Возвратные отходы» по каждому виду возвратных отходов указывается:

|

|

|

§ номенклатурная позиция, соответствующая этому виду возвратных отходов;

§ количество выпуска;

§ фиксированная цена;

§ счет учета возвратных отходов;

§ статья затрат для отражения тех материальных затрат, которыедолжны быть уменьшены на сумму возвратных отходов;

§ номенклатурная группа - вид выпущенной продукции, полуфабрикатов или оказанных услуг, при производстве которыхбыли признаны возвратные отходы.

Сырье, необходимое для производства продукции, указанной па,, закладке «Продукция», может быть списано при проведении до-

кумента выпуска, если установить флаг «Списать материалы» и заполнить табличную часть на закладке «Материалы», указав в ней:

• номенклатурную позиция, соответствующую каждому материалу;

• количество;

• счет учета материалов;

• статью затрат, по которую относятся материальные затраты посписанным материалам;

• номенклатурную группу - вид выпущенной продукции, полуфабрикатов, при производстве которых были списаны указанные материалы.

Особенности учета готовой продукции по плановым ценам

Учет выпуска готовой продукции но плановым ценам обеспечивается рядом настроек информационной базы.

В поле «Тип цен» должен быть указан тип цен, выбранный в качестве плановой цены производства в форме настроек параметров учета на закладке «Производство» (меню «Предприятие» — «Настройка параметров учета»).

|

|

|