|

Сущность и функции налогов. Налоговая система Российской Федерации

|

|

|

|

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины.

|

|

|

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании возникли стимулирующая подфункция, а также подфункция воспроизводственного назначения.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций (предпочтений), увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др.

Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти.

Согласно законодательству РФ налоговая система является 3-уровневой по исчислению (уплате) налогов и сборов. В зависимости от уровня законодательной базы и изъятия налогов различают три вида налогов и сборов: федеральные, региональные и местные.

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) налог на наследование или дарение; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина.

|

|

|

К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог.

К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц.

71. Налоговое планирование на предприятии

Под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей

Налоговое планирование на уровне хозяйствующего субъекта определяется как «усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей.

Основная задача налогового планирования – минимизация налоговых платежей путем использования всех особенностей налогового законодательства и учета всех законных налоговых льгот.

Потребность в налоговом планировании возникает еще до государственной регистрации организации, поскольку даже на выбор организационно-правовой формы предпринимательства оказывает влияние налоговая система. С момента регистрации предприятия управление налогооблагаемыми базами становится составной частью каждого решения, сделки, так как форма договора влияет на величину налогов.

На этапе создания предприятия, подготовки учредительных документов такие процедуры включают:

· анализ системы налогов и налоговых льгот малым предприятиям в соответствующей сфере деятельности;

· определение регионов налогообложения предприятий, структурных подразделений;

· анализ особенностей местного налогообложения;

· изучение возможности оффшорных зон.

На этапе функционирования предприятия процедуры налогового планирования охватывают: анализ налоговых льгот по видам деятельности, в разрезе хозяйственных сделок, контрагентов, региональных особенностей налогообложения.

Налоговое планирование сопровождает предприятие весь период его деятельности.

Основные элементы налогового планирования: налоговый календарь, план оптимизации налоговых обязательств, график погашения обязательств по налогам и другим платежам, удовлетворительное состояние бухгалтерского учета и отчетности, дающее оперативную объективную информацию о хозяйственной деятельности для адекватного налогового планирования.

|

|

|

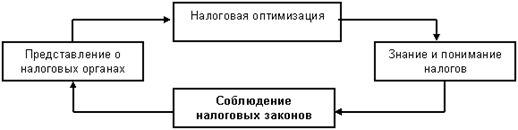

Налоговое планирование состоит из четырех взаимосвязанных этапов единого цикла.

Рис. Этапы налогового планирования

Знание налогов – точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия.

Соблюдение налоговых законов – своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей.

Представление в налоговых органах – отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях.

Налоговая оптимизация – планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе.

Процессу налогового планирования также свойственна следующая структура:

– анализ хозяйственной деятельности;

– вычленение основных налоговых проблем;

– разработка и планирование налоговых схем;

– подготовка и реализация налоговых схем;

– включение результатов в отчетность и ожидание реакции контрольных органов.

Налоговое планирование призвано выполнять оперативные функции, функции контроля и собственно функции планирования. Таким образом, налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (рис.), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

|

|

|