|

Работа с программой «Декларация 2015»

|

|

|

|

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

ПО ДИСЦИПЛИНЕ

«Анализ обработки налоговой информации»

Для бакалавров по направлению «Экономика»

Очной и заочной форм обучения

Составитель:

Старший преподаватель

С.А. Глухова

Ульяновск

УлГТУ

Задание к контрольной работе

При помощи компьютерной программы «Декларация 2015» заполните и распечатайте декларацию 3-НДФЛ.

Программу прилагаю, она безопасна. Если есть сомнения, скачайте эту программу самостоятельно с официального сайта Федеральной налоговой службы РФ: https://www.nalog.ru/rn77/program//5961249/

Данные для заполнения:

- данные из задачи;

- Ф.И.О. – студента;

- ИНН работодателя – из задачи; для налогоплательщика – ваш ИНН

- налоговая инспекция – первые 2 цифры ИНН;

- налоговый период 2015 год, декларация предоставляется впервые;

- адрес налогоплательщика произвольно

- дата рождения- студента, место рождения – г. Ульяновск

- паспортные данные произвольно

Условие задачи:

Доход сотрудника (ваш) ООО «УльяновскТелеком» за 2015 год указан в таблице 1.

Таблица 1. Заработная плата сотрудника ООО «УльяновскТелеком» в 2014 году.

| январь | июль | ||

| февраль | август | ||

| март | сентябрь | ||

| апрель | октябрь | ||

| май | ноябрь | ||

| июнь | декабрь | ||

| декабрь (отпускные) |

Сотрудник не относится к категории граждан, имеющих льготы. У сотрудника 2 ребенка - 10 лет и 20 лет, студента ВУЗА очной формы обучения. За отчетный период сотрудник заплатил за обучение ребенка 70 000 руб., и за свое обучение 100 000 руб.

Определить:

Какую сумму НДФЛ вернут сотруднику в 2016 году, при подаче налоговой декларации и всех необходимых документов в налоговую инспекцию?

|

|

|

Работа с программой «Декларация 2015»

Установите программу на свой компьютер.

Откройте программу.

Порядок заполнения сведений:

1) Задание условий

2) 2.1. Сведения о декларанте

2.2. Сведения о месте жительства

3) Доходы, полученные в РФ (заполняются из условия задачи).

Ставка 13%

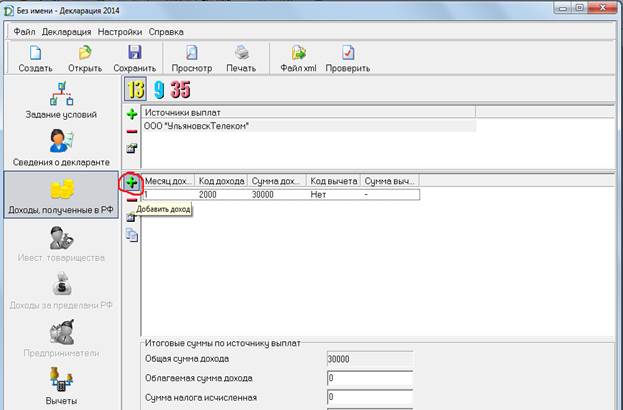

Нажимаем «зеленый плюс» выделен как 1

В появившемся окне заполняем:

Наименование источника выплаты – ООО «УльяновскТелеком»

ИНН - 7328077575

КПП - 732801001

ОКТМО - 73701000001

Ставим галочку расчет стандартных вычетов вести по этому источнику

Ок.

Нажимаем на второй «зеленый плюс» выделен как 2

В появившемся окне заполняем:

Код дохода – 2000 (з.п.)

Сумма дохода – з.п. сотрудника за месяц – для января 30 000 руб.

Месяц получения дохода – 1 для января, 2 для февраля, и т.д.

Нажимаем Да, в списке появляется первый месяц.

Продолжаем добавлять доход за каждый месяц.

В 12 месяце добавится доход в виде отпускных (код смотрите в списке).

Внимание! Только строку «общая сумма дохода» программа считает автоматически, строки «облагаемая сумма дохода», «сумма налога исчисленная» и «сумма налога удержанная» вы должны рассчитать сами, и внести данные в ручную!

Облагаемая сумма дохода, это сумма всех доходов, полученных налогоплательщиком (учитывая вычеты, в данной задаче это вычеты на детей)

Сумма налога, исчисленная, должна быть равна сумме налога удержанной.

Как считать, чтобы внести данные в декларацию:

В январе: доход 30 000 руб., вычет на двоих детей = 1 400 руб. + 1 400 руб. = 2 800 руб.

Налогооблагаемая база (облагаемая сумма доходов) за январь = 30 000 руб. – 2 800 руб. = 27 200 руб.

НДФЛ за январь = 27 200 руб. * 13% = 3 536 руб.

Аналогично в других месяцах, НО пока доход нарастающим итогом налогоплательщика (в соответствии с НК РФ) не превысит 280 000 руб., потом вычеты на детей не действуют, и доход = налогооблагаемой базе.

|

|

|

Нарастающий итог считается без вычетов на детей, т.е.

1. январь 30 000 руб.

2. февраль 30 000 + 35 000 = 65 000 руб.

3. март 30 000 + 35 000 + 35 000 = 100 000 руб. и т. д.

и вот в месяце, когда доход нарастающим итогом будет больше 280 000 руб. вычет на детей перестаем отнимать от дохода, и НДФЛ будет считаться так: доход*13%

4) Вычеты:

Стандартные на 2-х детей, (программа сама посчитает, когда вычеты перестанут действовать)

Социальные:

5) Проверьте еще раз все данные. Нажмите «Просмотр». Откроется предпросмотр декларации. Задача решена правильно, если в вашей декларации в разделе 1 (стр.2) в строке 010 будет стоять цифра 2, а в строке 050 сумма налога, подлежащая возврату.

6) Распечатайте документ. (принести на семинар, а потом на зачёт)

|

|

|