|

в своих рекламных стратегиях

|

|

|

|

СОДЕРЖАНИЕ

Маркетинговая система банка

2. Медиа-образ банка

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Маркетинговая система банка

Развитие коммерческого бизнеса в последнее время европейскими банками вызвало острую битву за каждого клиента. Коммерческие банки состязаются в привлечении и сохранении клиентов. Одни показывают «чудеса изобретательности» при создании базы клиентов и приобретении новых. Первые делают упор на «домашнюю» атмосферу и качественное обслуживание. Вторые развлекают клиентов, как могут, превращая каждое посещение банка в настоящее шоу. Другие пытаются создать инновационные услуги, что является самым сложным способом.

|

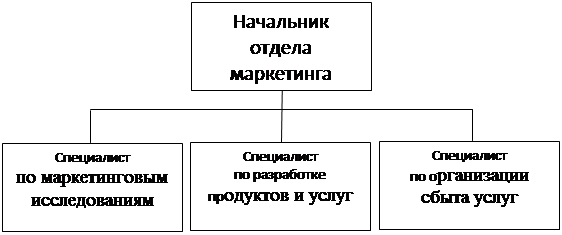

Рис. 1. Схема отдела маркетинга

В обязанности службы маркетинга (рис. 1, табл. 1) входит защита средств от инфляции, прогноз получения прибыли, гарантия сохранности и тайна вклада. Практика свидетельствует, что в коммерческом банке наиболее сильной является первая реакция клиента на культуру обслуживания и этот фактор определяет дальнейшее поведение клиента. Поэтому особое внимание следует уделять такому сервисному понятию, как стандарт обслуживания, базирующийся на квалификации персонала и создании благоприятной для клиента окружающей среды в банке.

Таблица 1. Основные функции специалистов отдела маркетинга

| Специалист | Функции |

| Начальник отдела маркетинга | Осуществление контроля над деятельностью отдела Представление разработок и рекомендаций отдела на совет правления банка |

| Специалист по маркетинговым исследованиям | Организация системы маркетинговой информации в банке, организация внутреннего маркетинга Анализ внешней среды, анализ информационной привлекательности по отраслям, анализ доходности различных сегментов финансового рынка Анализ и прогнозирование конъюнктуры рынка услуг Сбор и обработка маркетинговой информации о новых банковских продуктах и о модернизации существующих, новых технологий Изучение и сравнительный анализ банковских продуктов в банках-конкурентах Определение конкурентных позиций банка на финансовых рынках, позиционирование банковских продуктов на рынке Выработка и реализация стратегии маркетинга Изучение клиентов банковских услуг Организация и проведение маркетинговых исследований на основе внешней и внутренней маркетинговой информации Создание базы данных по клиентам своего банка и банков-конкурентов |

| Специалист по разработке продуктов и услуг | Изучение характера продаваемых продуктов, услуг и их цены Поиск идеи создания новой услуги или модернизация существующей Создание банковской услуги Внедрение банковской услуги и расширение набора существующих банковских услуг Создание различных модификаций услуги в зависимости от специфики конкретного клиента Анализ результатов внедрения новой услуги Выработка ценовой политики Организация разработки новых банковских продуктов Разработка рекомендаций по совершенствованию банковских продуктов на разных стадиях жизненного цикла |

| Специалист по организации сбыта услуг | Разработка и реализация рекламной деятельности банка Изучение рекламного рынка, передовых рекламных технологий Осуществление мероприятий по формированию фирменного стиля банка Организация и проведение рекламных мероприятий по продвижению на рынок банковских продуктов, мероприятий по стимулированию сбыта Анализ эффективности рекламных мероприятий |

|

|

|

Проведение исследования рынка и собственных возможностей банка позволяет определить конкурентные преимущества банка – материальные и нематериальные активы и сферы деятельности, которые позволяют ему чувствовать превосходство в конкурентной борьбе. Цель анализа рынка – получение информации о новых рыночных возможностях, потенциальных проблемах или угрозах, с которыми может столкнуться банк. Исследования рынка позволяют определить конкурентные преимущества банка, разработать маркетинговую стратегию с применением этих преимуществ. Такая информация о рынке необходима для принятия эффективного управленческого решения. Исследование рынка должно носить целевой характер, необходимый для принятия оперативных решений на основе исследовательских данных. Целевыми задачами банковского маркетинга являются:

|

|

|

- определение направлений улучшения банковского обслуживания;

- установление преимуществ и недостатков в предложении банковских продуктов и технологий;

- потребности банков в новых видах банковских услуг.

При разработке продуктов-новинок необходимо учитывать ряд требований, предъявляемых к ним, например перспективность, уникальность, эффективность, рентабельность, совместимость с существующими услугами, доходность в сочетании с приемлемым риском, возможность автоматизации, полезность для клиентов на протяжении достаточно длительного времени.

Универсального рецепта определения рыночной цены на микроуровне нет. При ориентации на новые услуги цены могут устанавливаться методом сравнения с аналогами.

Ценовая политика банка – установление цен на различные банковские услуги и их изменение в соответствии с изменением рыночной конъюнктуры. Объектами ценовой политики банка являются процентные ставки, тарифы, комиссионные, скидки, премии, минимальный размер вклада.

В маркетинговой деятельности банка цена выполняет важную функцию согласования интересов банка и клиентов. Особенность ценообразования в банке – отсутствие чёткой взаимосвязи потребительной стоимости банковской услуги и её цены. Банк имеет возможность маневрировать процентными ставками, уровнем комиссионного вознаграждения и тарифами на услуги в достаточно растяжимых пределах. Покупатели услуг банка (особенно постоянные) могут воздействовать путём переговоров на цену услуг.

|

|

|

Цену банковской услуги сложно изолировать и исследовать вне связи с другими факторами деятельности. Выделяются несколько этапов ценообразования:

- определение целей;

- определение спроса;

- оценка уровня затрат;

- анализ цен конкурентов;

- выбор метода ценообразования;

- установление цены.

На современном этапе развития рыночных отношений в РФ методы ценовой конкуренции на рынке банковских услуг ещё не исчерпали себя, поэтому ценовые составляющие должны присутствовать в банковском маркетинге. Каждый банк использует собственный инструментарий при установлении цен, учитывая множество факторов, важнейшими из которых являются конъюнктурная ситуация на рынке банковских услуг и собственные ресурсы банка.

Важным аспектом на рынке банковских услуг в условиях жёсткой конкурентной борьбы является коммуникационная политика – система мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличение продаж. Основными составляющими коммуникационной политики являются: личные продажи, банковская реклама, стимулирующие мероприятия, общественные отношения. Личные продажи предполагают индивидуальное общение специалистов-маркетологов с клиентом. Абстрактность банковских услуг, сложность их восприятия предъявляют особые требования к маркетологу. Он должен вызывать доверие, квалифицированно убеждая и консультируя клиентов.

Основными функциями банковской рекламы являются:

- формирование доверия клиента к банку (престижная реклама);

- информирование об ассортименте услуг банка;

- побуждение к приобретению конкретной услуги.

Реклама есть целенаправленная форма коммуникаций, призванная перевести качество товаров, услуг на язык нужд и запросов потребителей. План рекламной кампании должен быть с маркетинговой стратегией.

Этапы рекламной кампании:

- исследование (рынок, потребители, продукты);

- стратегическое планирование (цели рекламы, ассигнования, план использования средств, творческое решение);

|

|

|

- план рекламной кампании (счета расходов, выбор средств рекламы, график);

- составление и производство (размещение рекламы).

Таким образом, использование многообразных средств стимулирующего воздействия, призванных ускорить и усилить ответную реакцию рынка, является главным методом работы и прямой обязанностью специалистов отдела маркетинга.

Медиа-образ банка

маркетинг реклама банк

Рассмотрим категорию банковского маркетинга «образ банка» на примере банка «Петрокоммерц», широко представленного в различных средствах массовой информации.

Самое большое место в создании медиа-образа банка «Петрокоммерц» отведено рекламе на телевидении. Информация о банке демонстрируется на центральном канале России, на других государственных каналах, а также на региональном телевидении. К тому же банк являлся спонсором различных развлекательных телепередач, например «КВН».

Второе место занимает наружная реклама. Банк имеет 18 региональных филиалов, соответственно в каждом городе имеются щиты с информацией о банке и рекламного содержания. А также банк «Петрокоммерц» располагает дочерними банками: ОАО Комирегионбанк «Ухтабанк» (Республика Коми), Ставропольпромстройбанк-ОАО (Ставропольский край), ЗАО «Банк Петрокоммерц-Украина» (Украина), КБ «UNIBANK» А.О. (Республика Молдова). В городах, где расположены филиалы дочерних компаний, также организована наружная реклама.

По исследованиям аналитиков, которые проводятся уже достаточно давно, известно, что реклама на телевидении уже начинает показывать снижение своей эффективности. Наблюдается определённый спад интереса, т.к. этот вид продвижения уже порядком «поднадоел» контактным аудиториям. Поэтому сейчас разворачивается борьба не за эфирные минуты на ТВ, а за квадратные сантиметры на городских рекламных щитах.

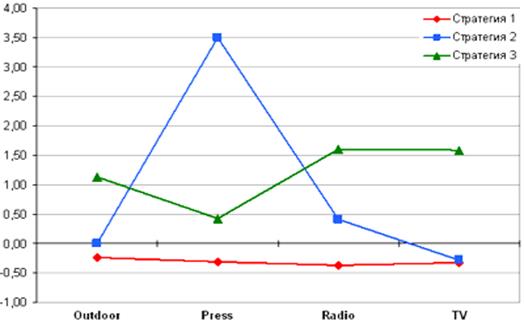

По стандартизованным данным о числе выходов банковской рекламы в различных медиа был проведён кластерный анализ (рис. 2), в результате которого были выделены три основные медиастратегии, используемые банками при планировании рекламных кампаний.

Рис. График использования банками различных медианосителей

в своих рекламных стратегиях

Первая стратегия, как видно из графика на рис. 2, предполагает равномерное распределение выходов рекламы в средствах массовой информации. Группа банков, избирающих такую стратегию, наиболее многочисленна – из 42 обследуемых банков в неё вошли 33. Тут присутствуют такие крупные игроки рынка, как Росбанк, Газпромбанк, Юниаструм Банк, Банк Союз, Банк Русский Стандарт, а также многие иностранные банки, успешно работающие на российском рынке: BSGV, Raiffeisen Bank, Nokks Bank, платёжная система American Express. Ряд менее известных банков также придерживается подобной рекламной стратегии, а именно: Росевробанк, Спартак-Банк, Транскредитбанк, Конверсбанк-Москва.

|

|

|

Данную стратегию, имеющую целью охватить весь рынок медианосителей в равной степени, с одной стороны, можно рассматривать как определённую линию поведения на рекламном рынке, когда все предполагаемые выпуски рекламы в равной степени распределяются между рекламными средствами. Это характеризует рекламодателя как банк, стремящийся быть в поле всеобщего внимания, однако это возможно лишь в случае достаточного наличия средств на основательные рекламные кампании во всех медиа.

Вторая стратегия предполагает проявление наибольшего внимания к прессе, а число выходов рекламы в остальных медиа распределено по остаточному принципу. В эту группу банков вошли лишь два представителя – Банк Москвы и Бин-Банк. По структурной оценке прессы, в которой рекламируются эти банки можно сказать следующее: Бин-Банк предпочитает Московский Комсомолец, в котором суммарно у него было 245 выходов, Аргументы и Факты – 180 выходов и газету Антенна – 175 выходов. Банк Москвы активно рекламируется в Вечерней Москве – 692 выхода, МК–Бульваре – 201 выход, Коммерсанте и Коммерсант деньги – 81 и 92 выхода соответственно.

Третья рекламная стратегия выбирает преимущественно электронные СМИ: телевидение и радио, в то время как наружная реклама и реклама в прессе не приоритетны для неё. Активный характер воздействия на потребителя радио и телевидения является, по-видимому, важным преимуществом этих средств рекламы. Семь из 42 рассмотренных банков поддерживают эту рекламную стратегию: Авангард Банк, Содбизнесбанк, Импэксбанк, Citibank, Внешторгбанк, Сбербанк РФ и Альфа-Банк.

Банк «Петрокоммерц» старается придерживаться свой собственной стратегии, которая больше всего похожа на первую, но с некоторым инновационным уклоном. Как видно из рисунка 2, при использовании каждой из трёх стратегий нет очевидного упора на наружную рекламу. В «Петро-коммерце» же новая стратегия предполагает равномерное инвестирование во все виды СМИ, но предпочтительнее всего в наружную рекламу, т.к. последние исследования показывают, что это наиболее перспективный вид информирования клиентов.

Таблица 2. Крупнейшие банки по рекламным бюджетам

| Банк | Затраты на рекламу за 2005 г., млн руб.* | Рост расходов на рекламу по сравнению с 2004 г., | Работающие активы на 01.01.06 г., млн руб.** | Рост работающих активов с 01.01.05 г., млн руб.** | Динамика работающих активов с 01.01.05 г., %** | |

| млн руб. * | %* | |||||

| Сбербанк | 1318,47 | 541 | 70 | 2405635 | 549021 | 30 |

| Внешторгбанк | 616,9 | 261 | 73 | 603517 | 203859 | 51 |

| Ситибанк | 378,76 | 172 | 83 | 89384 | 17039 | 24 |

| Инвестсбербанк | 344,28 | 308 | 838 | 24492 | 18660 | 320 |

| Банк Москвы | 293,24 | 50 | 20 | 214025 | 70633 | 49 |

| ХКФБ | 217,38 | –79 | –27 | 35135 | 9332 | 36 |

| Уралсиб | 211,62 | 57 | 37 | 217576 | 141278 | 185 |

| Импэксбанк | 210,49 | 120 | 132 | 49972 | 15535 | 45 |

| Международный московский банк | 187,55 | 114 | 156 | 153476 | 55764 | 57 |

| Юниаструм-банк | 179,1 | 102 | 132 | 13698 | 7310 | 114 |

| Собинбанк | 164,48 | 96 | 140 | 33971 | 14511 | 75 |

| Росбанк | 164,00 | 97 | 145 | 185411 | 56334 | 44 |

| МДМ-банк | 144,55 | 59 | 69 | 123707 | 44522 | –26 |

| Альфа-банк | 115,19 | –60 | –34 | 249360 | 55068 | 28 |

| Райффайзенбанк | 100,9 | 50 | 97 | 135736 | 56871 | 72 |

| Союз | 96,96 | 62 | 176 | 42781 | 9768 | 30 |

| Внешторгбанк – розничные услуги | 87,78 | 35 | 66 | 36333 | 4444 | 14 |

| Петрокоммерц | 84,78 | 21 | 32 | 72293 | 20257 | 39 |

Как видно из таблицы 2, банк «Петрокоммерц» относится к банкам, которые затрачивают крупную часть бюджета на рекламу и очень внимательно следят за своим медиа-образом, думают о продвижении своих услуг и занимаются маркетинговой деятельностью. Достаточный бюджет позволяет использовать инновационные маркетинговые концепции.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Акулич, И.Л. Формирование ценности клиента / И.Л. Акулич, Ш. Лан-ге // Маркетинг в России и за рубежом. – 2007. – № 3. – С. 76–83.

2. Алёшина, И.В. Корпоративный имидж: стратегический аспект [Электронный ресурс] / И.В. Алёшина // Маркетинг в России и за рубежом. – 2008. – № 1. – URL: http://www.cfin.ru/press/marketing/2008-1/04.shtml

3. Алёшкин, С. Применение CRM-систем для повышения эффективности банковского маркетинга [Электронный ресурс] / С. Алёшкин. – [2007]. – URL: http://www.toprunet.com/article.php?id=2844

4. Бабаян, М.Н. Отличия конкуренции на рынке банковских услуг от конкуренции на иных финансовых рынках [Электронный ресурс] / М.Н. Бабаян // Проблемы предпринимательства в экономике России: межвуз. сб. науч. тр. – М., 2008. – Вып. 8. – URL: http://www.cfin.ru/bandurin/article/sbrn08/ index.shtml

5. Банковский маркетинг [Электронный ресурс]. – [2010]. – URL: http://dit.perm.ru/articles/marketing/data/011504.htm

|

|

|