|

Анализ дебиторской задолженности предприятия

|

|

|

|

Расчет показателей оборачиваемости активов предприятия.

| Общие показатели оборачиваемости |

| № | Наименование коэффициента | Способ расчёта | Пояснения | |

| 1 | Ресурсоотдача (коэффициент общей оборачиваемости капитала) | D1=Выручка/среднегодовая стоимость активов Рассчитывается в оборотах | Отражает скорость оборота всего капитала компании | |

| 2 | Коэффициент оборачиваемости оборотных(мобильных) средств | D2=Выручка/среднегодовая стоимость оборотных активов Рассчитывается в оборотах | Показывает скорость оборота всех мобильных средств компании, как материальных, так и денежных | |

| 3 | Коэффициент отдачи нематериальных активов | D3=Выручка/средняя стоимость нематериальных активов Рассчитывается в оборотах | Показывает сколько тысяч рублей выручки приходятся на 1 тысячу рублей вложенных в нематериальные активы | |

| 4 | Фондоотдача | D4=Выручка/среднегодовая стоимость основных фондов В оборотах | Показывает эффективность использования основных средств | |

| 5 | Коэффициент отдачи собственного капитала | D5=выручка/средняя стоимость собственного капитала В оборотах | Показывает скорость оборот собственного капитала | |

|

| ||||

| Показатели управления активами 34. Расчет показателей управления активами предприятия. | ||||

| 6 | оборачиваемости запасов | D6=365/кэф обор запасов = (ср стоим Зап * t)/выручка | За сколько дней в среднем оборачиваются запасы в анализируемом периоде | |

| 7 | Оборачиваемость денежных средств компании | D7=(средняя стоимость денежных средств(стр1250) * t)/выручка | Показывает срок оборота денежных средств | |

| 8 | Коэффициент оборачиваемости средств в расчётах | D8=выручка/средняя стоимость дебит задолженности (1230+1235) | Показывает количество оборотов средств дебит задолженности за отчетный период | |

| 9 | Срок погашения дебиторской задолженности | D9= 365/d8 В днях | Показывает за сколько в среднем дней погашается дебит задолж компании | |

| 10 | Коэффициент оборачиваемости кредиторской задолженности | D10= выручка/средняя стоимость кредиторской задолженности (строка 1520) | Показывает количество оборотов средств в кредиторской задолженности за отчетный период | |

| 11 | Срок погашения кредиторской задолженности | D11=365/d10 | Показывает за сколько в среднем дней погашается кредит задолженность | |

|

|

|

Ср. Стоим активов = (валюта на начало + валюта на конец)/2 (стока 1600)

Ср. Стоим обор активов = (итого 2 раздел активов на начало + на конец)/2 (строка 1200)

Ср. Стоим немат активов = (строка 1110 на начало + на конец)/2

Ср. Стоим осн фондов = (строка 1150 на начало + на конец)/2

Ср. Стоим собств капитала = (строка 1300 на нач + на конец)/2

T=30;60;90;365 дней

Ср. Стоим дебит задолженности = (строка 1230 на нач+на конец)/2

Ср. Стоим кред задолженности = (строка 1520 на нач+на конец)/2

Для расчёта показателей оборачиваемости и управления активами применяется термин «средняя стоимость», который определяется по данным баланса исходя из формулы средней арифметической:

(Актив на начало+актив на конец)/2

Более точный расчёт средней величины активов за период можно получить по формуле средней хронологической:

(0,5A1+A2+A3….+0,5An)/(n-1)

А-актив

n – количество месяцев

Анализ дебиторской задолженности предприятия

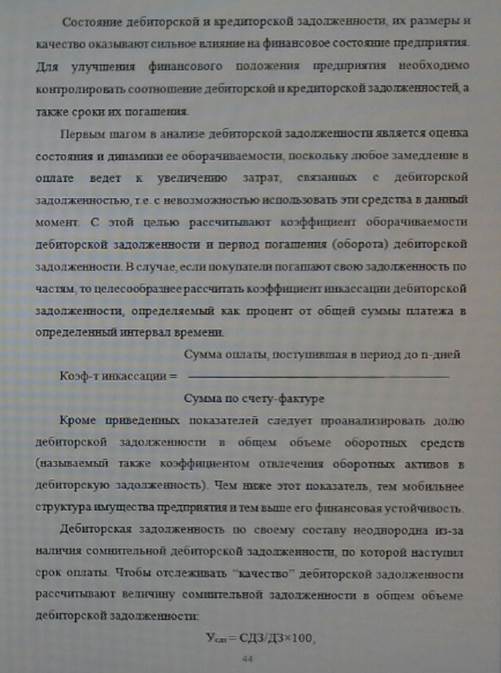

Состояние дебиторской и Кредиторской задолженности, их размеры качество оказывает сильное влияние на финансовое состояние предприятия. Для улучшения финансового положения предприятия необходимо контролировать соотношение дебиторской кредиторской задолженностей, а также сроки их погашения.

|

|

|

Первым шагом в анализе дебиторской задолженности является оценка состояния и динамики ее оборачиваемости, поскольку любое замедленное в оплате ведет к увеличению затрат, связанных с дебиторской задолженностью те с невозможностью использовать эти средства в данный момент С этой целью рассчитывают коэффициент оборачиваемости дебиторской задолженности и период погашения (оборота) дебиторской задолженности.

В случае, если покупатели погашают свою задолженность по

частям, то целесообразнее рассчитать коэффициент инкассации дебиторской задолженности,

определяемый как процент от общей суммы платежа в определенный интервал времени

----

Кроме приведенных показателей следует проанализировать долю дебиторской

Задолженности общем объеме оборотных средств

Чем ниже этот показатель, тем мобильнее структура имущества предприятия тем выше его финансовая устойчивость.

Дебиторская задолженность по своему составу неоднородна из-за наличная сомнительной дебиторской задолженности, по которой наступил срок оплаты. Чтобы отслеживать "качество" дебиторской задолженности рассчитывают величину

сомнительной задолженности в общемт объеме дебиторской задолженности:

----

Пример: http://market-pages.ru/finotch/30.html

|

|

|