|

Классификация ценных бумаг

|

|

|

|

Оглавление

Введение…………………………………………………………………………... 3

1. Ценные бумаги…………………………………………………………………. 4

1.1 Понятие и экономическая сущность ценных бумаг……………………... 4

1.2 Классификация ценных бумаг……………………………………………. .7

1.3 Виды ценных бумаг……………………………………………………….13

1.4 Эмитенты ценных бумаг………………………………………………….17

2. Рынок ценных бумаг………………………………………………………….20

2.1 Понятие рынка ценных бумаг и его виды……………………………….20

2.2 Функции рынка ценных бумаг…………………………………………..22

2.3 Составные части рынка ценных бумаг………………………………….24

2.4 Регулирование рынка ценных бумаг…………………………………….26

Заключение………………………………………………………………………. 31

Список используемой литературы……………………………………………..32

Введение

Рынок ценных бумаг - часть рынка ссудных капиталов, где осуществляется эмиссия и купля-продажа ценных бумаг. Через рынок ценных бумаг (банки, специальные кредитные институты и фондовая биржа) аккумулирующая денежные накопления юридических, физических лиц и государства и направляются на производственное и непроизводственное вложение капиталов.

Рынок ценных бумаг в царской России формировался и развивался около 150 лет (1769-1913гг.) в тесной связи с эволюцией экономики и политикой страны. После октябрьских событий декретом Совета Народных Комиссаров РСФСР от 23 декабря 1917г. все операции с ценными бумагами на территории страны были запрещены. Начиная с 1922г. были выпущены самые разнообразные займы с различными сроками, доходностью, формами выплаты дохода, способами размещения и т.д., в зависимости от событий, происходящих в стране. С 1957г. ценные бумаги почти вышли из народнохозяйственного оборота страны. В 90-х гг. Россия встала на путь возрождения рынка ценных бумаг, учитывающего как исторические российские традиции, так и опыт стран с развитой рыночной экономикой.

|

|

|

В современной рыночной экономике одним из основных эмитентов ценных бумаг становится государство (чаще всего в лице казначейства). Во всём мире централизованный выпуск ценных бумаг используется в качестве инструмента государственного регулирования экономики, как рычаг воздействия на денежное обращение и управление объёмом денежной массы, средство не эмиссионного покрытия дефицита государственного и местного бюджетов, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач. Накоплен богатый опыт моделирования и выпуска разнообразных финансовых гособязательств, отвечающих потребностям и запросам различных инвесторов - потенциальных вкладчиков в государственные ценные бумаги.

Данная курсовая работа посвящена общим вопросам функционирования рынка ценных бумаг, приведены понятие ценных бумаг и их классификация, понятие рынка ценных бумаг, его структура и функции. Отмечена важность регулирования рынка ценных бумаг.

1. Ценные бумаги

Понятие и экономическая сущность ценных бумаг

Прежде всего, следует уяснить, что такое ценная бумага. Определение бумаги как ценной означает ее способность прямо или опосредованно соответствовать интересам людей и их объединений и удовлетворять их потребности, т.е. способность такой бумаги быть носителем потребительной стоимости. Поскольку бумага должна быть потенциально способной удовлетворить потребность не одного, а нескольких субъектов, подобная бумага потенциально способна быть предметом обмена, т.е. она является носителем меновой стоимости. Способность бумаги, как и любого иного объекта отношений, быть носителем потребительной и меновой стоимости называется ценностью бумаги.

|

|

|

Ценными бумагами с точки зрения гражданского и торгового правового регулирования являются не все бумаги, обладающие ценностью. Ценными бумагами в юридическом смысле являются ценные документы, которые ценны не сами по себе, в силу своих естественных свойств, а в силу содержащегося в них права на некоторую ценность (товар, услуги нематериального характера, деньги или иные ценные бумаги). Кроме того, они не должны быть запрещены государством к обращению в качестве таковых.

Однако не всякий документ, соответствующий вышеназванным критериям, признается ценной бумагой, а лишь тот, который ставит право на ценность в тесную связь с бумагой. Гражданское законодательство РФ определяет ценную бумагу следующим образом: «Ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. Право, удостоверенное ценной бумагой, может быть переуступлено другому лицу лишь путем передачи ценной бумаги». Для того чтобы передать воплощенное в бумаге право другому лицу, требуется передать ему, прежде всего, саму бумагу, чтобы последнее могло ее предъявить. [ 6]

Таким образом, ценные бумаги - это денежные документы, удостоверяющие права или отношения займа владельца документа по отношению к лицу, выпустившему такой документ; могут существовать в форме обособленных документов или записей на счетах. Ценные бумаги приносят их владельцам доход в виде процента (облигации) или дивиденда (акции).

Ценные бумаги делится на 3 вида:

· акции,

· облигации,

· производные от них ценные бумаги.

Ценные бумаги - необходимый атрибут нормального товарооборота. Будучи товаром, ценные бумаги способны сами по себе служить как средством кредита, так и средством платежа, эффективно заменяя наличные деньги. Переход к рыночной экономике и процесс формирования рынка ценных бумаг потребовали возрождения и использования всего многообразия рынка ценных бумаг. При этом появилась потребность в четком правовом оформлении ценных бумаг и их оборота, при отсутствии которого их использование невозможно.

|

|

|

В Федеральном законе Российской Федерации (ФЗ РФ) «О рынке ценных бумаг» от 22.04.96 г. № 39-ФЗ отмечается, что эмиссионная ценная бумага характеризуется следующими признаками:

1. закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим ФЗ-ми формы и порядка;

2. размещается выпусками;

3. имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Эмиссионными ценными бумагами являются любые имущественные и неимущественные права, закрепленные в документарной и бездокументарной форме, независимо от их наименования, если условия их возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги, закрепленных в ФЗ РФ «О рынке ценных бумаг».

Важнейшим признаком эмиссионных ценных бумаг является их выпуск. Под выпуском ценных бумаг понимается совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковые условия эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный регистрационный номер.

Выпуск ценных бумаг преследует ряд целей, а именно:

ü государство эмитирует ценные бумаги в целях мобилизации денежных сбережений граждан, временных финансовых ресурсов различных компаний для финансирования расходов бюджета, превышающих его доходы;

ü в ряде стран ценные бумаги используются для регулирования денежного обращения, в частности, как один из методов антиинфляционной политики;

ü для юридических лиц ценные бумаги являются источником вложений денежных средств в развитие производства, а также универсальным кредитно-расчетным инструментом.

Для раскрытия экономической сущности ценных бумаг необходимо рассмотреть их качества, без которых документ не может претендовать на статус ценной бумаги.

Во-первых, ценные бумаги представляют собой денежные документы, удостоверяющие имущественное право в форме титула собственности (акции корпораций, векселя, чеки, коносаменты и т.д.) или имущественное право как отношение займа владельца документа к лицу, его выпустившему (облигации корпораций и государства, сертификаты и др.).

|

|

|

Во-вторых, ценные бумаги выступают в качестве документов, свидетельствующих об инвестировании средств. Это особенно важно для понимания экономической сущности и роли ценных бумаг. Здесь они играют главную роль как высшая форма инвестиций.

В-третьих, ценные бумаги - это документы, в которых отражаются требования к реальным активам (акциям, чекам, приватизационным документам, коносаментам, жилищным сертификатам и др.).

В-четвертых, важным моментом для понимания экономической сущности ценных бумаг является то обстоятельство, что они приносят доход. Это делает их капиталом для владельцев. Однако такой капитал существенно отличается от действительного капитала: он не функционирует в процессе производства.

Также выпуск ценных бумаг играет большую роль в финансировании венчурных (рисковых) предприятий, которые занимаются новыми разработками. При финансировании таких предприятий вкладчики идут на большой риск. Однако в случае успеха их ожидают и большие доходы.

При прочих равных условиях доход на действительный капитал зависит от величины капитала, функционирующего в производстве. Величина же капитала в виде ценных бумаг не определяет величину приносимого им дохода, а сама зависит от размеров дохода.

Происходит своеобразное раздвоение капитала. С одной стороны, существует реальный капитал, с другой - его отражение в ценных бумагах. Реальный капитал функционирует в процессе производства, а ценные бумаги начинают самостоятельное движение на рынке.

Реальный капитал может еще не завершить кругооборота, в то время как владелец, например, акций, продав их на рынке, уже получит свой денежный капитал обратно. Превращение ценных бумаг в деньги не связано непосредственно с кругооборотом реального капитала. Вместе с тем возникновение ценных бумаг происходит на основе реального капитала. Если бы реальный капитал не приносил прибыль, то он не смог бы возникнуть и развиться в капитал в ценных бумагах, претендующий на получение дополнительной прибыли, но сам ее не создающий.

Классификация ценных бумаг

Существующие в современной мировой практике ценные бумаги делятся на два больших класса (Рис. 1):

I класс - основные ценные бумаги;

II класс - производные ценные бумаги.

Основные ценные бумаги - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.

|

|

|

Основные ценные бумаги делятся еще на две подгруппы: первичные и вторичные.

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя, закладные и др.).

Вторичные ценные бумаги - это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага - бездокументарная форма выражения имущественного права, возникающего в связи с изменением цены, лежащего в основе данной ценной бумаги биржевого актива. Производная ценная бумага - это ценная бумага на какой-либо ценовой актив: на цены товаров (зерна, нефти, золота и т.д.); на цены основных ценных бумаг (акции, облигации и т.д.); на цены валютного рынка (валютные курсы и т.п.). К производным ценным бумагам относятся: фьючерсные контракты и опционы.

Так же ценные бумаги можно разделить на:

предъявительские,

ордерные,

именные.

Предъявительская ценная бумага передается другому лицу путем вручения, ордерная бумага - путем совершения надписи, удостоверяющей передачу. Именная ценная бумага передается в порядке, установленном для уступки требований, если законодательством не предусмотрено иное.

Предъявительские ценные бумаги могут быть разделены следующим образом:

а) Бумаги, содержащие обязательство платежа определенной денежной суммы:

обязательные денежные суррогаты;

облигации;

сберегательные и депозитные сертификаты;

казначейские обязательства государства.

б) Банковские билеты (банкноты).

в) Вкладные документы кредитных учреждений:

сберегательные книжки на предъявителя;

выигрышные билеты денежно-вещевой лотереи.

г) Акции.

д) Приватизационные чеки.

е) Коносаменты.

ж) Бумаги транспортного оборота (билеты).

з) Чеки.

и) Банковские квитанции по операциям срочных ссуд под залог ценных бумаг.

Так же существуют, но не имеют законодательного закрепления следующие предъявительские ценные бумаги:

а) Счета на отправленный товар по экспортно-импортным операциям (счет-фактура, или фактура, «коносамент на суше»).

б) Варранты (залоговые свидетельства).

в) Свидетельства о собственности.

г) Суррогаты денег в виде платежных ордеров, товарных и денежных квитанций и т.д.

д) Легитимационные знаки.

е) Ордерные ценные бумаги:

аккредитивы;

ж) Коносаменты с одной из следующих оговорок:

«приказу отправителя»;

«приказу получателя»;

на имя получателя.

з) Чеки.

и) Составные части двойного свидетельства товарного склада:

складочное свидетельство (свидетельство о собственности);

залоговое свидетельство (варрант).

Именные ценные бумаги могут быть разделены, в соответствии с Законодательством, по следующим видам:

а) Акции.

б) Облигации.

в) Чеки.

г) Талоны акций и временные свидетельства, заменяющие акции (сертификаты акций).

д) Квитанции о приеме товаров на хранение товарными складами и ломбардные свидетельства.

е) Сберегательные сертификаты.

ж) Коносаменты.

з) Вкладные документы кредитных учреждений.

и) Бумаги транспортного оборота (билеты, багажные квитанции).

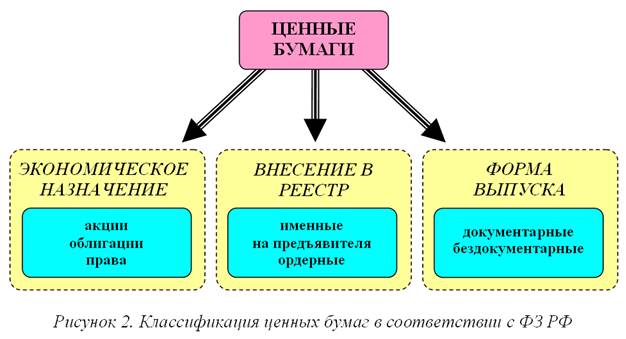

В соответствии с ФЗ РФ «О рынке ценных бумаг» эмиссионные ценные бумаги классифицируются следующим образом (Рис. 2):

1. По экономическому назначению:

акция;

облигация;

любые имущественные и неимущественные права, закрепленные в документарной или бездокументарной форме, независимо от их наименования, если условия их возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги, указанных в ФЗ.

2. По внесению владельца в реестр:

именные, к ним относят такие ценные бумаги, информация о владельцах которых доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют обязательной идентификации владельца;

на предъявителя - ценные бумаги, переход прав на которые и осуществление закрепленных за ними прав не требуют идентификации владельца. Выпуск акций на предъявителя разрешается в определенном отношении к величине оплаченного уставного капитала эмитента в соответствии с нормативом, установленным Федеральной комиссией по рынку ценных бумаг (ФКЦБ).

ордерные – выписывается на имя первого приобретателя или «его приказу». Это означает, что указанные в них права могут передаваться в зависимости от произведенной на бумаге передаточной надписи – индоссаменте.

3. По форме выпуска:

в документарной форме. Документарная форма эмиссионных ценных бумаг - форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо;

в бездокументарной форме. Бездокументарная форма эмиссионных ценных бумаг - форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо.

В практике фондового дела ценные бумаги классифицируются и по другим признакам (Рис. 3).

1. В зависимости от формы собственности эмитента:

государственные;

частные;

международные.

2. С учетом территорий, на которых обращаются:

региональные;

национальные;

мировые.

3. Исходя из механизма выплаты доходов:

с фиксированным доходом;

с изменяющимся (плавающим ) доходом.

4. В зависимости от сделок, для которых выпускают ценные бумаги:

фондовые – отличаются массовостью эмиссии и они обращаются на фондовых биржах;

торговые – имеют коммерческую направленность. Они предназначены главным образом для расчетов по торговым операциям и обслуживания процесса перемещения.

5. В зависимости от особенностей обращения на рынке:

рыночные ценные бумага – могут свободно продаваться и покупаться на вторичном рынке в рамках биржевого и внебиржевого оборота. После выпуска они не могут быть предъявлены эмитенту досрочно.

нерыночные ценные бумаги – не имеют вторичного обращения (не переходят свободно из рук в руки).

Основную часть государственных ценных бумаг составляют рыночные.

6. По срокам погашения:

срочные ценные бумаги с конечным сроком погашения;

бессрочные.

Помимо вышеизложенных, ценными бумагами в России признаются:

депозитные и сберегательные сертификаты банков;

векселя.

Эти ценные бумаги регламентируются соответствующими законодательными актами.

В РФ пока отсутствует законодательная база по опционным фьючерсным контрактам, варрантам, форвардам, но их также следует относить к ценным бумагам.

Ценными бумагами в РФ не являются:

все документы, которые подтверждают получение банковского кредита;

внесение сумм в депозиты банков, кроме депозитных сертификатов;

долговые расписки;

завещания;

лотерейные билеты;

страховые полисы.

Виды ценных бумаг

Акция – один из основных видов ценных бумаг. Назначение рынка акций состоит в том, чтобы собрать воедино сбережения и относительно мелкие капиталы для формирования крупного денежного капитала и финансирования производства, приносящего прибыль.

Акция – эмиссионная ценная бумага. Закрепляющая права держателя на получение части прибыли акционерного общества в виде дивидендов (доход по акциям, выплачиваемый за счет чистой прибыли, распределяемый между держателями акций ввиде определенной доли от номинальной стоимости), на участие в управлении и на часть имущества.

Различают акции:

· простые (обыкновенные)

дают право держателю на долю в уставном капитале общества, на участие в управление обществом путем голосования при принятии решений собраний акционеров, на получение части прибыли от деятельности общества после выплаты держателям привилегированных акций.

· привилегированные

держатель этих акций имеет преимущество перед держателем простых акций при распределении дивидендов, и на часть имущества в случае ликвидации общества. Дивиденд по привилегированным акциям обычно устанавливается по фиксированной ставке.

В практике различают 3 вида стоимости акции:

1. номинальная,

указывается на бланке и рассчитывается как отношение уставного капитала на количество выпущенных акций.

2. бухгалтерская,

рассчитывается как отношение чистых активов к числу размещенных акций.

3. рыночная,

это цена, по которой акция продается на вторичном рынке, формирующаяся под влиянием рыночной конъюнктуры и определяющаяся спросом и предложением, инфляционными ожиданиями, прогнозируемой доходностью фирмы и др.

Рыночная цена определяется:

(1.1)

(1.1)

где P - цена акции,

Divt- дивидент, который будет выплачен в периоде t,

r - ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества,

Pn- цена акции в конце периода n, когда инвестор планирует продать её.

Облигация – ценная бумага, удостоверяющая внесением владельцем денежных средств, и подтверждающая обязательства возместить ее номинальную стоимость в предусмотренный срок с уплатой фиксированных процентов.

Облигации могут быть именными и на предъявителя. Существуют различные виды облигаций:

o классическая облигация – ценная бумага, по которой выплачивается

фиксированный доход. Доход по облигации – купон, или процент;

o облигация с плавающим (переменным) купоном. Величина их купона

меняется в зависимости от изменения показателя, к которому «привязан» купон (это может быть индекс потребительских цен, или индекс цен какого-либо товара);

o индексируемые облигации – у них плавающий не только купон, но и номинал;

o облигации бескупонные – это ценная бумага, которая не имеет

купонов. Доход инвестора возникает за счет разницы между ценой погашения облигации и ценой её приобретения;

o конвертируемая облигация – ценная бумага, которую в соответствии с

условиями эмиссии можно обменять на акции или другие облигации.

Облигации распространяются среди предприятий и граждан только на добровольной основе.

Владельцы облигаций являются кредиторами. Инвестиции в облигации подвержены меньшему риску. Держатели облигаций имеют право первоочередности в получении доходов.

Текущая цена облигации – стоимость ожидаемого денежного потока, приведенного к текущему моменту времени.

Денежный поток состоит из:

1) процентных выплат;

2) номинала облигации, выплачиваемого при ее погашении.

На цену облигации влияют:

а) размер дохода;

б) доходность в альтернативном секторе;

в) длительность периода её погашения.

Курсовая стоимость купонной облигации определяется по формуле:

, где (1.2)

, где (1.2)

P – цена облигации,

C – купон,

N – номинал,

n – число лет до погашения облигации,

r – доходность до погашения облигации.

Ориентировочная доходность купонной облигации определяется по формуле:

где (1.3)

где (1.3)

r – доходность до погашения,

N – номинал облигации,

P – цена облигации,

n – число лет до погашения,

C – купон.

Вексель - долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю.

Вексель – это инструмент кредита, его также можно использовать в качестве расчетного средства.

В настоящее время финансовые рынки оперируют с двумя основными видами векселей:

· простой вексель (соло-вексель) представляет собой безусловное долговое обязательство, установленной формы, выражающее обязательство векселедателя уплатить определенную сумма кредитору, векселедержателю в определенный срок в определенном месте.

Выписывается заемщиком.

· переводной вексель (тратта) представляет собой письменный приказ векселедателя плательщику об уплате последним определенной денежной суммы третьему лицу.

Банковский сертификат – это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право инвестора (бенефициара) на получение суммы номинала бумаги и начисленных по ней процентов.

Различают сберегательный и депозитарный сертификаты.

Сберегательный сертификат – ценная бумага, предназначенная физических лиц, сроком обращения 3 года.

Депозитарный сертификат – ценная бумага, предназначенная для юридических лиц, сроком обращения 1 год.

К производным ценным бумагам относятся:

· варрант;

· депозитарная расписка;

· фьючерсы;

· опцион.

Варрант – дополнительное свидетельство, выдаваемое вместе с ценной бумагой, и дающее право на специальные льготы владельцу ценных бумаг по истечению определенного срока.

Депозитарная расписка – свободно обращающаяся ценная бумага, выпущенная на акции иностранных компаний депонированные в депозитарном банке.

В мировой практике различают 2 вида депозитарных расписок:

а) американские, допущены к обращению на американском фондовом рынке;

б) глобальные.

Фьючерс – документ, предусматривающий твердое обязательство купить- продать ценную бумагу по истечении определенного срока по заранее оговоренной цене.

Фьючерсные контракты заключаются с целью хеджирования, т.е. страхования ценовых рисков, и спекуляции. В основе контракта могут лежать как товары, так и финансовые инструменты.

Фьючерсные контракты можно заключать только при посредничестве брокерской компании, которая является членом биржи. При открытии позиции по контракту его участник должен внести гарантийный взнос, составляющий от 2% до 10% суммы контракта.

Фьючерсная цена – это цена, которая фиксируется при заключении фьючерсного контракта, отражающая ожидания инвесторов относительно будущей цены спот для соответствующего актива.

Опцион – двухсторонний контракт о передаче прав на покупку, продажу ценной бумаги по заранее фиксированной цене в определенное время.

За полученное право выбора покупатель опциона уплачивает продавцу определенное вознаграждение - премию. Продавец опциона обязан исполнить свои контрактные обязательства. Покупатель имеет право исполнить опцион, т.е. купить или продать базисный актив, только по той цене, которая зафиксирована в контракте – по цене исполнения.

Опционы разделяются на:

· американский опцион – может быть исполнен в любой день до истечения срока действия контракта;

· европейский опцион – может быть исполнен только в день истечения контракта.

Существует 2 вида опционов:

¨ опцион на покупку или опцион колл – дает право держателю

опциона купить или отказаться от покупки базисного актива;

¨ опцион на продажу или опцион пут - дает право держателю

опциона продать или отказаться от продажи базисного актива.

1.4 Эмитенты ценных бумаг

Эмитентами ценных бумаг могут быть государство (облигации), корпорации (акции и облигации), муниципалитеты (облигации).

Государственные облигации - ценные бумаги, эмитируемые государством с целью привлечения в государственный бюджет части заемных средств. Доходы, получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение.

В свое время Министерством финансов Российской Федерации по поручению правительства привлекались краткосрочные заемные средства юридических лиц и населения под облигационные займы. Наиболее распространенным краткосрочным займом являлся займ под выпуск государственных краткосрочных бескупонных облигаций (ГКО). ГКО выпускались на срок 3-6-12 месяцев. ГКО продавались Центральным Банком Российской Федерации и через официально уполномоченных дилеров на аукционной основе. При первичном размещении ГКО продавались ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивалась номинальная стоимость и процентный доход. Далее Министерством Финансов были выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ - государственные купонные облигации имели четыре купона. Доход по ОФЗ выплачивался ежеквартально по каждому купону. ГКО и ОФЗ являлись именными бездокументарными ценными бумагами, т.е. существовали в безналичной форме в виде записи на счетах в депозитариях. Государством были выпущены и ценные бумаги на предъявителя к ним относятся облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивалась доходность по этим ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являлись купонными, доход инвесторам выплачивался ежеквартально. Доход по ГКО, ОФЗ и ОСЗ был значительно выше, чем доход по депозитам банков, что и вызывало их привлекательность для инвесторов.

Впоследствии выпускался еще ряд облигаций, таких как:

¨ государственные долгосрочные облигации (ГДО).

Выпускались сроком на 30 лет с 1 июля 1991 г. по 1 июля 2021 г. в бланковом виде с набором купонов и реализацией только среди юридических лиц;

¨ золотые сертификаты (ЗС).

Обращались на рынке ценных бумаг в течение года, с сентября 1993 г. по сентябрь 1994 г. Процентный доход по золотым сертификатам выплачивался ежеквартально в размере трёхмесячной долларовой ставки ЛИБОР (ежедневно публикуемая средняя ставка процента, по которой банки Лондона размещают свои депозиты в других банках, играющая роль международного ориентира) плюс 3% годовых;

¨ облигации внутреннего валютного займа.

Эмитентом облигаций выступало Министерство финансов РФ, валюта займа- доллары США, процентная ставка - 3% годовых. В результате банкротства Банка внешнеэкономической деятельности СССР на его счетах остались “замороженными” средства юридических и физических лиц. Указом президента РФ о мерах регулирования внутреннего валютного долга бывшего СССР было определено, что погашение задолженности физическим лицам происходит с 1 июля 1993 г. в полном объёме, а задолженность перед юридическими лицами покрывается облигациями внутреннего валютного займа со сроком погашения от 1 до 15 лет;

¨ облигации федерального займа (ОФЗ).

ОФЗ - первые среднесрочные ценные бумаги, которые появились в Российской Федерации. Они выпущены сроком на один год и две недели, что объяснялось особенностями Российского законодательства (нужен срок более года, чтобы бумага считалась среднесрочной), так и удобством начисления доходности (плюс две недели). По этой бумаге доходы выплачивались раз в квартал, причём доход был привязан к доходу на рынке ГКО (брались четыре последних выпуска ГКО, исчислялась средняя взвешенная и по этой величине определялся доход ОФЗ). Выпускались в безбумажном виде, продавалась на аукционе на ММВБ. Как и цены на ГКО, цену на эту бумагу определяли сами инвесторы;

¨ сберегательная бумага для населения (СБН).

Имела материальную форму с купонами на получение доходов каждые три месяца (выпускалась на год), при этом доход по купонам был привязан к ОФЗ плюс ещё один процент. Была выпущена в сентябре 1995 г., раньше её не было смысла выпускать, т.к. доходность по ГКО и ОФЗ резко шла вниз.

К государственным ценным бумагам так же относятся и облигации эмитируемые субъектами Федерации, т.е. Администрациями краев, областей.

Корпоративные облигации – ценные бумаги эмитируемые корпорациями с целью привлечения заемных средств для финансирования текущих затрат и будущих проектов. В этом случае корпорация прибегает к их заимствованию через выпуск облигационных займов. Размещение облигационных займов осуществляют инвестиционные дилеры (посредники). Они могут выкупить у эмитента весь заем с целью перепродажи своим клиентам.

Выпуск облигаций - это более дешевый способ финансирования, чем выпуск акций, так как по закону процент по облигациям выплачивается из прибыли до налогообложения.

Различают следующие типы корпоративных облигаций:

¨ облигации под заклад.

Закладные облигации обеспечиваются физическими активами. Закладные облигации возникли тогда, когда потребности корпорации в капитале стали превышать финансовые возможности отдельных лиц. Поскольку непрактично закладывать имущество небольшими порциями под отдельные долги, корпорации выпускают одну закладную на все имущество.

¨ беззакладные облигации.

Это прямые долговые обязательства, не создающие имущественных претензий к корпорации. Выпускаются, когда финансовый рейтинг фирмы достаточно высок, чтобы обойтись без заклада имущества, или когда отсутствуют физические активы для заклада (торговые компании) или активы уже заложены и выпуск новых закладных облигаций невозможен.

¨ облигации под заклад других ценных бумаг фирмы.

Выпускаются, когда фирма не желает закладывать физические активы или не имеет таковых. Обеспечиваются акциями или долговыми обязательствами компании. Последние в случае неуплаты долга переходят в собственность держателей таких облигаций.

¨ конвертируемые облигации.

С течением времени и при определенных условиях могут быть обменены на акции той же корпорации. Они дают инвестору право на покупку обычных акций той же компании по определенной цене в определенный срок.

¨ доходные облигации.

Приносят процент только тогда, когда заработан доход.

Муниципальные облигации выпускаются с целью мобилизации средств для строительства или ремонта объектов общественного пользования: дорог, мостов, водопроводной системы и т.п.

Муниципальные облигации подразделяются на следующие виды:

¨ облигации под общее обязательство.

Такие облигации подкрепляются добросовестностью эмитента. Поскольку в качестве эмитента при выпуске муниципальных облигаций выступает орган управления, который обладает правом обложения налогами на своей территории, эти налоги служат косвенным обеспечением муниципальных облигаций (подоходные, с оборота, на недвижимость и т.д.). Обычно облигации под общее обязательство выпускаются для финансирования проектов, не приносящих доходов;

¨ облигации под доход от проекта.

Облигации этого типа погашаются за счет доходов от проектов, для финансирования которых они выпускаются (за счет различных муниципальных сборов, пошлин, комиссионных, платежей за аренду и т.д.).

Рынок ценных бумаг

|

|

|