|

Факторный анализ розничного товарооборота

|

|

|

|

Факторный анализ предполагает выделение факторов, находящихся в детерминированной и стохастической связи c объемом реализации. Факторы, входящие в детерминированные модели товарооборота, перечислены на Схеме 3 (см. Положение). Для изучения детерминированных моделей могут применяться любые аналитические приемы и способы, соответствующие типу модели.(6)

Факторы, связанные c товарными фондами (первая группа факторов), влияют на объем розничного товарооборота через изменение величины запасов товаров на начало периода, поступления товаров, прочее выбытие и запасы товаров на конец отчетного периода. Взаимосвязь между ними выражается аддитивной моделью:

где Nр — объем розничной реализации;

Nэaпl — запасы товаров на начало периода;

Nп — поступление товаров;

Nвыб- прочее выбытие товаров;

NзапII –запасы товаров на конец периода.

Балансовая модель позволяет определить любое слагаемое на основе остальных.

Так, товарооборот (объем розничной реализации) рассчитывается:

Nр = Nп + NзапI - NзапII - Nвыб (1.6)

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров, их уменьшение, наоборот, способствует сокращению размеров реализации.(7) Уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму реализации, их увеличение сказывается на величине реализации данного отчетного периода отрицательно.

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или путем балансовой увязки, т.e. определения разницы между фактическими и плановыми величинами.

|

|

|

B случаях, когда формула, отражающая зависимость между обобщающим показателем и показателями-факторами, представляет собой алгебраическую сумму, величину влияния каждого показателя-фактора можно исчислить проще - методом балансовой увязки. Величина влияния определяется как разность между фактическими плановым значениями показателя - фактора. Влияние:

начального запаса товаров: N1запI – N0 запI;

поступления товаров: Nп1 – N0п;

прочего выбытия товаров: N1выб – N0выб;

конечного запаса товаров: N1запII –N0запII;

общее отклонение: N1p – N0p.

Методику расчета влияния различных элементов товарного баланса на объем розничного товарооборота можно использовать и применительно к разделению товаров на продовольственные и непродовольственные.

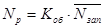

Однако рассмотренная модель не позволяет оценить влияние эффективности использования товарных ресурсов на товарооборот. С этой целью применяется другая модель (вторая группа факторов) – модель зависимости товарооборота от товарооборачиваемости и размера товарных запасов:

(1.7)

(1.7)

где Nр — объем розничного товарооборота;

Коб — коэффициент оборачиваемости, характеризующий количество оборотов запасов за данный период;

Nзап — средний товарный запас за период, рассчитанный по средней арифметической или средней хронологической.

Ускорение товароо6орачиваемости ведет при прочих равных условиях к увеличению объема продаж. Изучение причин, факторов, способствующих ускорению о6орачиваемости, — самостоятельный раздел экономического анализа.

K третьей группе факторов, влияющих на объем розничного товарооборота, относятся трудовые факторы: численность работников, организация и производительность труда.

Численность торговых работников - важный показатель торговли.. Число работников, рабочих мест в торговле возрастает в связи c открытием новых предприятий. Повышение эффективности работы предприятия зависит от рациональной организации труда и повышения его производительности. Производительность труда в торговле определяется как отношение объема товарооборота к среднесписочной численности персонала.

|

|

|

Факторная модель имеет вид:

(1.8)

(1.8)

где Ч - среднесписочная численность работников;

B - выработка.

Объем розничного товарооборота может быть выражен произведением среднегодового количества рабочих мест (M), количества рабочих дней (Тр), продолжительности рабочего дня Тсм, среднечасовой выработки на одно рабочее место ВЧ, число смен (Чс):

Nр = М∙Тр∙Тсм∙ВЧ∙Чс (1.9)

Четвёртая группа факторов связана с использованием основных средств. B качестве показателей для оценки эффективности использования основных средств применяются:

· нагрузка на 1 м2 товарной площади — H;

· фондоотдача основных средств — Fo.

Соответственно факторные модели, являющиеся объектом анализа, имеют вид:

Nр =Н ∙ Пт.з. (1.10)

где Пт.з — площадь торгового зала;

Nр =S∙Fo (1.11)

где S — среднегодовая стоимость основных средств.

Анализ факторных моделей товарооборота позволяет количественно оценить резервы роста товарооборота торгового предприятия.

Изучение взаимосвязи товарооборота и производительности труда, товарооборота и нагрузки на 1 м2 площади, товарооборота и фондоотдачи основных средств и т.д. может проводиться c применением корреляционно-регрессионного анализа.(9)

Кроме факторов, сгруппированных по четырем направлениям, на товарооборот оказывает влияние множество других факторов или параметров, таких, как:

· ценовая эластичность спроса;

· расходы на рекламу;

· расходы на сервисное обслуживание и т.д.

Влияние этих факторов изучается c применением методов математической статистики, в частности корреляционно - регрессионого анализа.

Методика детерминированного факторного анализа, основанная на применении традиционных методов, не позволяет дать оценку всех факторов в комплексе. Анализ проводится по описанным ранее группам факторных моделей.

Детерминированный факторный анализ, опираясь на простейшие модели зависимости товарооборота от размера и эффективности использования отдельных видов ресурсов, позволяет обнаружить наиболее уязвимые звенья управления, возможности которого значительно расширяются с применением методов управленческого экономического анализа ресурсного обеспечения предприятия.(2)

|

|

|

2. Анализ розничного товарооборота на примере ООО "АНЦЕК– Фарм".

2.2.1 Расчет коэффициентов по данным бухгалтерского баланса организации ООО " АНЦЕК – Фарм " за 2007г.

Показатели платёжеспособности:

К абсолют. ликв. (н.г.) = 0,1

К абсолют. ликв. (к.г.) = 0,08

К быстр. ликв.(н.г.) = 0,629

К быстр. ликв.(к.г.) = 0,466

К текущ.ликв.(н.г.) = 1,017

К текущ.ликв.(к.г.) = 0,957

Вывод: Коэффициенты абсолютной ликвидности свидетельствуют о том, что организация в 2007 году может покрыть краткосрочные обязательства путем привлечения в этих целях своих денежных средств и краткосрочных финансовых вложений.

В 2007 году организация имеет небольшое занижение по двум показателям ликвидности против нормативных: коэффициент быстрой ликвидности на начало и на конец года ниже нормативного значения, это свидетельствует о том, что общество не имеет возможности полностью погасить краткосрочные обязательства за счёт быстрореализуемых активов, в том числе и в случае взыскания ею краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности на начало и конец года, так же не достигает нормативного значения, что свидетельствует о неспособности организации в полной мере обеспечить текущими активами свои краткосрочные обязательства, вследствие несоразмерного увеличения суммы оборотных активов.

Показатели кредитоспособности:

К 1 = -620,13

К 2 = 17,74

К3 (н.г.) = 3,341

К3 (к.г.) = 2,642

К 4 = 0,074

Вывод: Отрицательное значение коэффициента К1 свидетельствует о том, что организация неэффективно использует оборотные активы. Оборачиваемость источников собственных средств = 17,74 раз, то есть источники собственных средств оборачиваются 18 раз в год.

|

|

|

Доля краткосрочной задолженности в несколько раз больше чем собственный капитал, так как К3 на начало и конец года превышает нормативный показатель равный 1. Это свидетельствует о том, что организация не может полностью расплатиться со своими кредиторами в 2007 году.

К4 свидетельствует о том, что величина среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег равна 0,074 года, или 0,9 месяца (≈27 дней).

Показатели финансовой устойчивости:

К автономии (н.г.) = 0,147

К автономии (к.г.) = 0,203

К маневр.СК(н.г.) = -2,412

К маневр.СК(к.г.) = -1,405

К соотношения ЗК к СК (н.г.) = 5,853

К соотношения ЗК к СК (к.г.) = 3,962

Вывод: низкое, по сравнению с оптимальной величиной, значение коэффициента автономии свидетельствует о том, что достаточно небольшая доля активов организации финансируется за счёт собственного капитала, то есть доля владельцев организации, в общей сумме средств авансированных в деятельность мала, не смотря на повышение показателя на конец года. Следовательно, большая доля покрывается с помощью заёмных средств. Это отражает отрицательную тенденцию в развитии предприятия.

Коэффициент маневренности не достигает норматива и более того, имеет отрицательное значение. Это значит, что собственный капитал не покрывает всех внеоборотных активов. Не смотря на это, коэффициент маневренности на конец года выше, чем на начало года, что свидетельствует об увеличении доли собственного капитала для финансирования текущей деятельности.

Коэффициент соотношения заёмного и собственного капитала имеет тенденцию к снижению, что свидетельствует о росте финансовой устойчивости организации, то есть организация становится менее зависимой от привлечённого капитала. А так же о том, что снижается величина заёмных средств приходящихся на 1 рубль собственных средств, вложенных в активы предприятия.

Определение типа финансовой устойчивости:

Запасы н.г.= 63959

Запасы к.г.=101004

СОС н.г. = -120329

СОС к.г. = -110456

КРт.м.ц. н.г.= 37969

КРт.м.ц. к.г.= 28484

Ивр н.г. = 6181

Ивр к.г.=6181

СОС н.г.+ КРт.м.ц. н.г.+ Ивр н.г. = - 76179 < Запасы н.г.

СОС к.г.+ КРт.м.ц. к.г. + Ивр к.г. = - 75791 < Запасы к.г.

Таким образом, можно сделать вывод, что организация на начало и конец года находится в кризисном финансовом состоянии, то есть на грани банкротства. Устойчивость финансового состояния может быть восстановлена:

- ускорением оборачиваемости капитала в текущих активах, в результате чего произойдёт относительное его сокращение на рубль товарооборота, выручки;

- обоснованным уменьшением запасов и затрат (до норматива);

- пополнением собственного оборотного капитала из внутренних и внешних источников.

|

|

|

Анализ ликвидности баланса:

Таблица 2.1. Оценка ликвидности баланса за 2007г.

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года |

| А1 | 16550 | 16453 | П1 | 123397 | 174558 |

| А2 | 87267 | 79199 | П2 | 37969 | 28484 |

| А3 | 79439 | 113233 | П3 | 124244 | 102896 |

| А4 | 169148 | 198256 | П4 | 49471 | 77937 |

| Итого: | 352404 | 407141 | Итого: | 335081 | 383875 |

Баланс считается абсолютно ликвидным, если выполняется условие:

А1≥ П1; А2≥ П2; А3≥ П3; А4≤П4

Если хотя бы одно из этих неравенств не выполняется, значит, ликвидность баланса отличается от абсолютной.

В данном случае мы имеем следующие неравенства:

А1≤П1; А2≥ П2; А3 ≤П3; А4≥П4

Так как три из четырёх неравенств не соблюдены, можно сделать вывод, что ликвидность баланса отличается от абсолютной.

Не соблюдение последнего неравенства свидетельствует о том, что не выполняется даже минимальное условие финансовой устойчивости – наличие у организации собственных оборотных средств.

Оценим текущую ликвидность на начало года:

А1 +А2 = 103817 < П1+П2 = 161366

Данное неравенство свидетельствует о том, что организация на ближайшее к рассматриваемому периоду время является неплатёжеспособной.

Показатели оценки структуры баланса, анализ платёжеспособности:

Кобеспечения собств.ср-ми (н.г.) = -0,711

Кобеспечения собств.ср-ми (к.г.) = -0,557

Рассчитаем коэффициент восстановления, так как

К текущ.ликв. < 2, а К обесп.собств.ср-ми < 0,1.

К вост. = 0,464

Вывод: исходя из коэффициента обеспеченности собственными средствами на начало и конец года, предприятие является неплатёжеспособным, то есть значение коэффициента не превышает 0,1.

Вследствие этого был произведён расчет коэффициента восстановления, значение которого не превышает 1. Это значит, что у организации нет реальной возможности восстановить свою платёжеспособность в ближайшие 6 месяцев.

2.2 Анализ бухгалтерского баланса ООО " Анцек - Фарм " за 2008 гг.

Анализ представлен в следующих таблицах:

|

|

|