|

Нормативный метод учета затрат

|

|

|

|

Применяется в отраслях обрабатывающей промышленности. При применении данного метода должны соблюдаться следующие принципы:

1. Принцип нормативного метода. Составление нормативной калькуляции, осуществляющей работниками ППО, с участием ОТЗ, МТС, бухгалтерии и других служб.

Прежде, чем составить нормативную калькуляцию на изделие, составляем карту на деталь по прямым затратам. Путем группировки нормативных карт на детали, составляем нормативную карту узла, а затем и нормативную калькуляцию на изделие путем суммирования нормативных карт всех узлов.

2. Принцип нормативного метода. Учет изменений норм. Определение влияния этих изменений на себестоимость продукции.

Изменение норм происходит в связи с внедрением новой технологии, нового оборудования, согласно организационных мероприятий.

Изменение норм оформляется специальным «Извещением об изменении норм».

На основании извещения об изменении норм вносятся поправки в нормативные карты, а затем и в нормативные калькуляции изделий.

Изменение норм осуществляется один раз в месяц на первое число. Изменения норм, произошедшие в течение месяца, предварительно собираются в накопительных картах, а на 1 число следующего месяца вносится в нормативные калькуляции.

3. Принцип. Систематический в течение месяца контроль за издержками производства. Выявление отклонений от норм расхода.

По содержанию отклонения от норм подразделяются на отрицательные и положительные.

Отрицательные отклонения представляют собой перерасход затрат и свидетельствуют о нарушениях в технологии, организации и управлении производством.

Положительные отклонения – это экономия затрат и свидетельствуют об осуществлении мероприятий, направленных на снижение издержек производства.

|

|

|

Анализ затрат представляет собой объективно необходимый элемент управления предприятием. Задача анализа затрат услуг связи состоит в том, чтобы определить выполнение плана, динамику и структуру себестоимости услуг, вскрыть причины отклонения фактической себестоимости от плановой и себестоимости предыдущего года и выявить резервы дальнейшего ее снижения за счет улучшения организации производства и использования оборудования, экономии трудовых ресурсов и повышения производительности труда, экономии материалов, электроэнергии, наиболее рационального использования транспортных средств, а также за счет ликвидации или сокращения потерь и непроизводительных расходов.

Себестоимость является одним из важнейших показателей эффективности работы. Совершенствование организации производства, применение новой техники, улучшение использования оборудования и рост производительности труда влияют на снижение себестоимости. В немалой мере уровень себестоимости зависит от объема предоставляемых услуг. Снижение себестоимости услуг организации способствует сбережению затрат труда, экономии материальных и денежных средств.

Таким образом, знание особенностей учета и анализа затрат в отрасли связи позволит повысить научную обоснованность принимаемых управленческих решений, эффективность деятельности организаций связи и качество предоставляемых товаров и услуг.

Теперь необходимо рассмотреть методику факторного анализа, как одного из основных методов экономического анализа.

Методика факторного анализа затрат на производство

Все явления процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие - косвенно. Например, на величину прибыли от основной деятельности предприятия непосредственно влияние оказывают такие факторы, как объем и структура продаж, отпускные цены и себестоимость продукции. Все другие показатели воздействуют на этот показатель косвенно.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основными задачами факторного анализа являются:

- отбор факторов для анализа исследуемых показателей;

- классификация и систематизация их с целью обеспечения системного похода;

- моделирование взаимосвязей между результативными и факторными показателями;

- расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

- работа с факторной моделью – ее практическое использование для управления экономическими процессами.

|

|

|

Определение величины влияния отдельных факторов на прирост результативных показателей является одной из важнейших методологических задач в анализе хозяйственной деятельности.

В детерминированном факторном анализе для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Наиболее универсальным из них является способ цепной подстановки. Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного и определить воздействие последнего на прирост результативного показателя.

Порядок применения этого способа рассмотрим на следующем примере

Исходные данные для факторного анализа объема товарной продукции

| Показатели | Условные обозначения | Базисные значения | Фактические значения | Изменение | |

| Абсолютное (+,-) | Относительное (%) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем товарной продукции, млн.руб | ТП | 6189 | 6585 | + 480 | +16,4 |

| Количество работников, чел. | Ч | 20 | 25 | + 5 | +25,0 |

| Выработка на 1 работающего, млн.руб. | СВ | 309,45 | 263,4 | - 10 | -6,8 |

Из таблицы видна зависимость объема товарной продукции от нескольких факторов – зависимость данных факторов можно описать с помощью мультипликативной модели: ТП = Ч · СВ.

|

|

|

Теперь подставим в формулу значения базисного года и получим:

ТП0 = Ч0 · СВ0 = 20 · 309,45 = 6189(тыс.руб.)

Тогда влияние изменения величины количества работников на объем товарной продукции можно рассчитать по формуле:

ТПусл = Ч1 · СВ0 = 25 · 309,45 =7736(млн.руб.)

∆ ТПусл1 = ТПусл1 – ТП0 = 7736 – 6189 = 1547(млн.руб.)

Далее определим влияние изменения выработки работников на объем товарной продукции:

ТП = Ч1 · СВ1 = 25 · 263,4 = 6585 (млн.руб.)

∆ ТПусл2 = ТП1 – ТПусл1 = 6585 – 7736 = - 70,775(млн.руб.)

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, это в свою очередь вызвало увеличение объема продукции на 1547 тыс. руб. Отрицательное влияние оказало снижение выработки на что вызвало снижение объема на 70,775тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции.

К преимуществам данного способа можно отнести его универсальность применения, а также простота расчетов.

Недостаток данного метода состоит в том, что при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов. Если модель представлена несколькими количественными и качественными показателями, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Способ абсолютных разниц, является модификацией способа цепной подстановки. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

|

|

|

Алгоритм расчета для мультипликативной двухфакторной модели объема товарной продукции выглядит следующим образом:

ТП = Ч · СВ

∆ВПЧ = ∆Ч · СВ0

∆ВПСВ = Ч1 · ∆СВ

Итого: 1547 (тыс.руб.)

Итак, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Таким образом, в данной главе были исследованы основные особенности анализа затрат на производство и методика факторного анализа: способ цепной подстановки и абсолютных разниц.

1.3 Динамика структуры затрат ЧТУП «Первая аккумуляторная компания-Брест»

Анализ существующей в ЧТУП «Первая аккумуляторная компания – Брест» системы затрат начнем с анализа материальных затрат. Их динамика представлена в таблице …

(Таблиц 1) - Динамика материальных затрат ЧТУП «Первая аккумуляторная компания – Брест» в 2010-2012 гг., тыс. р.

| Показатели | 2010 г. | 2011 г. | Изменения | Темп прироста, % | 2012 г. | Изменения | Темп прироста, % |

| Амортизация | 6 100 000 | 7 320 000 | 1 220 000 | 8 857 200 | 1 537 200 | ||

| Аренда | 18 500 000 | 19 055 000 | 555 000 | 36 204 500 | 17 149 500 | ||

| ГСМ для служебного автомобиля | 10 320 000 | 17 544 000 | 7 224 000 | 36 842 400 | 19 298 400 | ||

| Оплата труда | 96 000 000 | 96 000 000 | 226 000 000 | 130 000 000 | |||

| Коммунальные услуги. | 6 200 000 | 7 130 000 | 930 000 | 8 342 100 | 1 212 100 | ||

| Налоговые Отчисления | 30 000 000 | 33 600 000 | 3 600 000 | 73 920 000 | 40 320 000 | ||

| Внереализационные затраты | 2 500 000 | 4 250 000 | 1 750 000 | 7 225 000 | 2 975 000 | ||

| Итого | 184 899 000 | 15 279 000 | 9,1 | 397 391 200 | 212 492 200 | 114,92 |

Таблица 1

Общая сумма материальных затрат предприятия в 2010 г. была равна 169 620 000. р. В 2011 г. она увеличилась на 9,1% и составила 184 899 000 р. В наибольшей степени возросли затраты на ГМС: с 10 320 000 тыс. р. в 2010 г. до 17 544 000 тыс. р. в 2011 г., рост составил 70%. А также на внереализационные затраты прирост также составил 70% 2 500 000 в 2010г. против 4 250 000 в 2011г. Значительно увеличились по амортизационным отчислениям. В 20101 г. их сумма была равна 6 100 000. р. В 2011 г. она увеличилась на 20% и составила 7 320 000. р. Неуклонно росли затраты на аренду помещений, коммунальные услуги, внереализационные расходы а также в также налоговые отчисления. В частности коммунальные возросли на 930 000 прирост составил 15%, налоговые отчисления увеличились на 3 600 000, что на 12% выше чем в 2010г, аренда увеличилась на 555 000, что равняется 3% прироста. Неизменными показателями остались лишь затраты на оплату труда сотрудникам предприятия.

|

|

|

В 20012 г. общая сумма материальных затрат возросла еще рекордные 114,2 % и составила 212 492 200 р. При этом затраты на оплату труда возросли на 130 000 000 р. (на 130%), налоговые отчисления – на 73 920 000. р. (на 120%), ГСМ – на 19 298 400 000 р. (на 110%) аренда – 17 149 500 р. (на 90%), внереализационные расходы вырасти – на 2975000 р., что составляет 70%, амортизационные отчисления 1 537 200, что равняется 21%, коммунальные услуги 1 212 100-17%

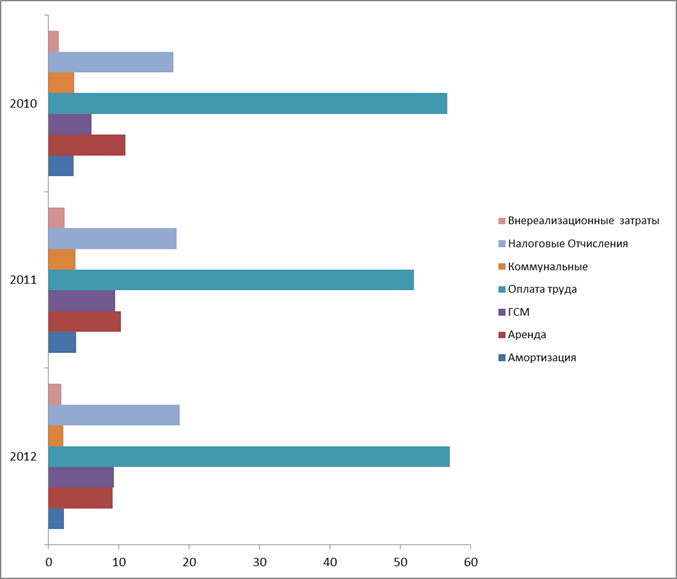

Наглядно динамика материальных затрат предприятия и их роста представлена на (рисунок 1)

Рисунок7

Рисунок 8

Таким образом, материальные затраты предприятия за три года значительно возросли. Видно из графика увеличения затрат по годам в процентном выражении. Рассмотрим саму структуру затрат и попробуем разораться в причинах роста.

Рассмотрим структуру материальных затрат (таблица 2).

(Таблица 2) - Структура материальных затрат ЧТУП «Первая аккумуляторная компания – Брест» 2010-1012г

| Показатель | процентная доля | процентная доля | процентная доля | |||

| Амортизация | 6 100 000 | 3,6 | 7 320 000 | 3,9 | 8 857 200 | 2,2 |

| Аренда | 18 500 000 | 10,9 | 19 055 000 | 10,3 | 36 204 500 | 9,1 |

| ГСМ | 10 320 000 | 6,1 | 17 544 000 | 9,5 | 36 842 400 | 9,3 |

| Оплата труда | 96 000 000 | 56,6 | 96 000 000 | 52,0 | 226 000 000 | |

| Коммунальные услуги. | 6 200 000 | 3,6 | 7 130 000 | 3,8 | 8 342 100 | 2,1 |

| Налоговые Отчисления | 30 000 000 | 17,7 | 33 600 000 | 18,2 | 73 920 000 | 18,6 |

| Внереализационные затраты | 2 500 000 | 1,8 | 4 250 000 | 2,3 | 7 225 000 | 1,8 |

| Всего: | 100% | 184 899 000 | 100% | 397 391 200 | 100% |

Таблица 2

Рисунок 8

В течение всего периода наибольшую долю материальных затрат составляли затраты на оплату труда, аренду помещений, горюче-смазочные материалы. Исходя из предложенной гистограммы наглядно видно что доля всех затрат на предприятии существенно за отчетные 3 года существенно не менялась. Этот факт свидетельствует, что фирма не несла сверх незапланированных затрат по одному из показателей. Наглядно структура материальных затрат представлена на рисунке. Следует разобраться с увеличением затрат по годам он составил 2010 – 2011 9,1%, 2011 – 2012г 114,9 % обратившись к официальной статистике по макроэкономическому развитию Беларуси, параметры инфляции за отчётный период составили: 2010 – 9,9%, 2011- 108,7%. Исходя из этого можно сделать вывод, что затраты росли в основном из-за удорожания ресурсов и оборотных активов.

|

|

|