|

Прочие (внешние по отношению к банку) риски

|

|

|

|

Введение

Становление и развитие банковской системы не может не затрагивать такой стороны вопроса, как наличие банковского риска. Денежный рынок относится к сфере обращения, а современные российские коммерческие банки — наиболее активное и мобильное звено сферы обращения. Коммерческие банки являются профессиональными участниками финансового рынка, причем одновременно различных его секторов. Банки стремятся сохранить достигнутый уровень прибыльности, поэтому в первую очередь озабочены проблемами поиска рационального сочетания прибыльности и минимизации рисков. Коммерческие банки не только формируют рынок кредитов, рынок ценных бумаг и валютный рынок страны, принимают участие в создании и функционировании товарных, фондовых и валютных бирж, но они так же являются обладателями необходимой информации о финансовом положении предприятий и организаций, конъюнктуре фондового, кредитного и валютного рынков Российской Федерации.

Анализируя риски коммерческих банков России на современном этапе, надо учитывать:

-незавершенность формирования банковской системы;

-отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

-кризисное состояние экономики переходного периода, которое выражается падением производства, финансовой неустойчивостью многих организаций, уничтожением ряда хозяйственных связей;

-неустойчивость политического положения;

-высокий уровень инфляции, переходящей в гиперинфляцию.

Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

|

|

|

Как показывает опыт деятельности наиболее крупных, динамичных и рентабельных кредитных институтов России, их прибыльная работа основывается на следующих важнейших факторах:

-гибкой рыночной стратегии;

-высокой надежности;

-постоянном повышении качества обслуживания клиентов.

Главная задача банка состоит в поддержании постоянного баланса между потребностями в ресурсах и возможностями их приобретения на условиях, обеспечивающих финансовую устойчивость банка и удовлетворение интересов партнеров. При этом нужно соблюдать достаточность ресурсов: привлекаемых и средств должно быть не меньше, но и не больше количества, необходимого для прибыльной и устойчивой деятельности банка. В связи с этим в банке должны быть разработаны конкретные программы размещения ресурсов, определены сферы наиболее прибыльных вложений средств на конкретный период времени. Целесообразно производить анализ эффективности, как проводимых, так и осуществленных операций, определяя прибыльность по каждому направлению деятельности банка. Для этого при оценке операций должен применяться комплексный подход, учитывающий весь круг вопросов, имеющих отношение к сделке, и отражающий состояние экономики банка. Важной организационной задачей является создание в банках службы анализа экономической конъюнктуры рынка и экономического экспертирования коммерческих кредитов, что позволит оценивать реальную целесообразность проведения конкретных операций и координировать деятельность всех банковских подразделений. Для эффективного анализа банковских рисков и разработки методов их снижения, необходимо сначала подразделить риски по видам и типам, а затем вырабатывать способы снижения или устранения конкретных рисков. Поэтому рассмотрим более подробно структуру деления банковских рисков.

|

|

|

ВИДЫ БАНКОВСКИХ РИСКОВ

В связи с тем, что оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда факторов, особенно важно измерить и численно определить уровень конкретного вида риска или совокупного риска. В настоящее время анализ и оценка уровня банковского риска производятся с помощью инструментов теории вероятностей и методов математической статистики. Если анализируется конкретная ситуация, то проводится анализ в статистике.

Практически все банковские риски можно подразделить по виду отношения к внутренней и внешней среде банка. Эти признаки являются главными для большой группы банковских рисков, и отличаются друг от друга наличием внешнего воздействия на уровень риска и внутренними причинами возникновения банковских рисков.

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его клиентуры. На уровень внешних рисков оказывает влияние множество факторов — демографические, политические, географические, экономические, социальные и прочие.

Внутренние риски — это риски, обусловленные деятельностью самого банка, его клиентов или его контрагентов. На уровень внутренних рисков оказывают влияние: деловая активность руководства банка, выбор правильной стратегии и тактики банка и т.д.

Не зависимо от разделения на внутренние и внешние, все виды банковских рисков можно выделить по времени появления и степени риска.

По времени риски можно разделить на ретроспективные, текущие и перспективные. Разделение рисков по времени необходимо для того, чтобы проанализировав ретроспективные риски, более точно предупреждать текущие и перспективные риски. По степени (объему) банковские риски можно определить как низкие, умеренные и полные.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать риски необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

|

|

|

В общем виде, все банковские риски по факторам возникновения бывают или политические, или экономические. Политические риски — это риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка. Наиболее распространенным видом экономического риска является риск несбалансированной ликвидности (невозможности своевременно выполнять платежные обязательства). Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д.

|

|

|

|

|

|

|

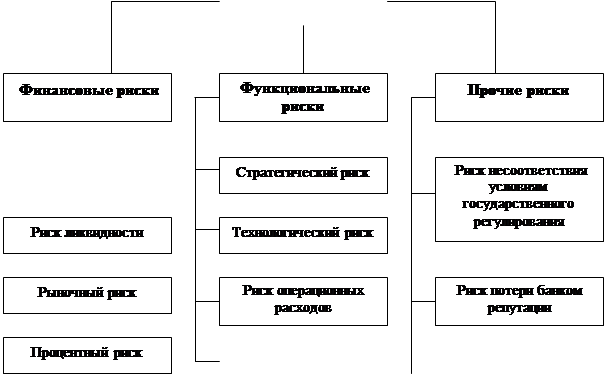

Рис.1. Классификация банковских рисков.

Финансовые риски

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка – показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

1. Кредитный риск

|

|

|

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

На величину кредитного риска в стране воздействуют как макро-, так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законодательства, несовершенная система регистрации залога и вытекающие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличивают рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

2. Риск ликвидности

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает «эффект снежного кома» – лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

На уровень риска ликвидности влияют различные факторы, среди них:

- качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк потеряет ликвидность из-за необходимости фондировать такие активы привлеченными ресурсами);

- диверсифицированность активов;

- процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

- величина валютного, а также процентного рисков, реализация которых может привести к обесценению или недостаточному уровню отдачи работающих активов;

|

|

|

- стабильность банковских пассивов;

- согласованность сроков привлечения ресурсов и размещения их в активные операции;

- имидж банка, обеспечивающий ему возможность в случае необходимости быстро привлечь сторонние заемные средства.

Риск ликвидности подразделяется на два вида: риск текущей ликвидности риск перспективной ликвидности.

Характеристики риска текущей и перспективной ликвидности.

| Вид риска | Состав риска | Виды активов и пассивов, участвующих в расчете | Методы устранения разрывов ликвидности |

| Риск текущей ликвидности | Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия: - увеличение расходов на привлечение внепланового МБК; - неполученная прибыль или убыток за счет досрочной реализации высоколиквидных активов и отказа от запланированного размещения; - ущерб репутации банка. | Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. | Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

| Риск перспективной ликвидности | Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. | Все активы и пассивы, разбитые на срочные группы. | Изменение политики проведения активно-пассивных операций. |

3. Рыночный риск

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

4. Процентный риск

Процентный риск – это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Реализация данного риска вызывается несовпадением объемов требований и обязательств банка с определенной процентной ставкой, имеющих одинаковые сроки исполнения, а его воздействие может оказаться для банка отрицательным или положительным.

Процентный риск возникает как результат непостоянства процентных ставок и представляет собой явление, всегда присутствующее в рыночной экономике. Он возникает по различным причинам:

- неправильный выбор разновидностей процентных ставок (фиксированная, плавающая, снижающаяся и т.д.);

- изменения в процентной политике ЦБ РФ;

- отсутствие в банке разработанной процентной политики;

- ошибки в установлении цен на депозиты и кредиты;

- другие причины.

При проведении финансового анализа риска изменения процентных ставок выделяют базисный (базовый) риск и риск временного разрыва (риск переоценки).

Базисный риск – риск использования различных видов процентных ставок для привлечения и размещения средств. Он обусловлен возникновением асимметрии в движении отдельных процентных ставок и возникает в том случае, если ставки привлечения и размещения отличаются относительно друг друга.

Риск временного разрыва возникает в тех случаях, когда банк привлекает и размещает ресурсы по одинаковой базовой ставке, но с некоторым временным разрывом относительно даты их пересмотра. Данный риск привязан в основном к сдвигам в структуре активов и пассивов, а базисный риск – к изменению общего уровня процентных ставок.

На уровень процентного риска влияют как внешние, так и внутренние факторы.

К внешним факторам относятся:

1) экономические факторы (например, инфляция, изменение ВВП, состояние государственного бюджета, изменение валютного курса);

2) политические факторы (например, выборы в различные органы власти);

3) психологические факторы (например, процентная политика других банков).

Под внутренними факторами, влияющими на уровень процентного риска, подразумеваются:

1) использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

2) несоответствие пассивов с фиксированной ставкой и активов с плавающей ставкой и наоборот;

3) виды финансовых инструментов, используемых банком (кредиты, сертификаты, векселя, облигации);

4) сроки финансовых инструментов;

5) несогласованность кредитной политики банка по активным и пассивным операциям;

6) имидж эмитента ценных бумаг.

5. Валютный риск

Валютный риск – это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах.

Валютный риск относится к ценовым рискам. Он возникает при формировании активов и привлечении источников средств с использованием иностранных валют. Поэтому валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой.

Валютные риски структурируются следующим образом:

ü коммерческие — связанные с нежеланием или невозможностью должника (гаранта) рассчитаться по своим обязательствам;

ü конверсионные (наличные) — риски валютных убытков по конкретным операциям. Они подразделяются на риски конкретных сделок.

Самыми распространенными методами снижения конверсионных рисков являются:

а) хеджирование, т.е. создание компенсирующей валютной позиции для каждой рисковой сделки, т.е. происходит компенсация одного валютного риска — прибыли или убытка — другим соответствующим риском;

б) валютный своп, имеющий две разновидности. Первая напоминает оформление параллельных кредитов, когда две стороны в двух различных странах предоставляют равновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант — просто соглашение между двумя банками купить или продать валюту по ставке “спот” и обратить сделку в заранее оговоренную дату (в будущем) по определенной ставке “своп”. В отличие от параллельных кредитов свопы не включают платеж процентов;

ü взаимный расчет рисков по активу и пассиву, так называемый метод “мэтчинг” (matching), где путем вычета поступления валюты из величины ее оттока руководство банка имеет возможность оказывать влияние на их размер.

Другие транснациональные банки используют метод “неттинга” (netting), который выражается в максимальном сокращении количества валютных сделок путем их укрупнения. Для этой цели координация деятельности всех подразделений банковского учреждения должна быть на высоком уровне. В 1986 году десять крупных совместных банков Лондона организовали компанию ”Форекснет” для взаимного зачета, сокращения числа конверсионных операций и снижения валютных рисков и операционных издержек. Соответственно при такой централизации валютный риск частично снимается с филиалов и конкретных подразделений и переносится на центральное звено.

ü трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов балансов и счета «Прибыли и убытки» зарубежных филиалов клиентов, контрагентов. Эти риски в свою очередь зависят от выбора валюты пересчета, ее устойчивости и ряда других факторов. Пересчет может осуществляться по методу трансляции (по текущему курсу на дату пересчета) или по историческому методу (по курсу на дату совершения конкретной операции).

ü риски форфетирования, которые возникают когда форфетер (часто им является банк) берет на себя все риски экспортера без права регресса.

6. Риск инфляции

Риск инфляции оказывает неоднозначное воздействие на банк. Наиболее очевидным является отрицательное влияние инфляции, проявляющееся в обесценении банковских активов, большую часть которых составляют денежные средства и финансовые вложения. В силу характера своей деятельности банки имеют обычно наилучшие шансы оказаться в числе выигравших при стремительном росте объема денежной массы, причем как за счет межбанковских операций, так и за счет действия кредитного мультипликатора при кредитовании клиентов. Другой фактор благоприятного воздействия инфляции на доходность банков проявляется в резком повышении платежеспособности заемщиков из числа торгово-посреднических фирм с быстрым оборотом капитала. Часто данный фактор действует с существенным запаздыванием.

7. Риск неплатежеспособности

Данный риск является как бы производным от всех других рисков. Он связан с опасностью того, что банк не сможет выполнить свои обязательства, потому что объемы накопленных убытков и потерь превысят его собственный капитал. Банк оказывается неплатежеспособным, или де-факто банкротом, когда его собственный капитал сокращается до нулевой отметки или становится отрицательным. Однако риск неплатежеспособности может проявиться в менее серьезном случае, когда банковского капитала оказывается недостаточно, чтобы банк мог продолжать наращивать объем своих активных или пассивных операций.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны, поэтому в настоящее время ЦБ РФ уделяет большое внимание величине и структуре собственного капитала коммерческих банков, а показатель достаточности капитала банка считается наиболее важным при оценке финансовой устойчивости банка.

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализировать соответствующую информацию. Они опасны не меньше, чем финансовые риски, но их труднее идентифицировать и определить количественно. В конечном итоге функциональные риски также приводят к финансовым потерям.

Функциональные риски обусловлены субъективными и объективными причинами, а также системными сбоями.

Функциональные риски включают в себя:

1. Стратегический риск

Стратегический риск связан с ошибками в стратегическом управлении, прежде всего, с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и неверного подхода к управлению риском в банковском деле в целом. Примером стратегической ошибки, подвергающей банк данному виду риска, является недоучет степени рискованности операций с производными финансовыми инструментами, когда развитие указанного направления деятельности не сопровождается вложениями в создание соответствующих систем управления риском.

2. Технологический риск

Риск, связанный с использованием в деятельности банка различной техники и технологий, называется технологическим риском. При нем возможны потери из-за расходов на устранение неполадок в работе оборудования, а также из-за несанкционированного доступа к ключевой внутрибанковской информации. Данный риск присутствует у любого предприятия, но управление им для банка приобретает первостепенную важность. Типичные примеры случаев проявления технологического риска – компьютерное мошенничество и сбои в системе электронных платежей.

3.Риск операционных или накладных расходов (риск неэффективности)

Риск неэффективности связан с опасностью несоответствия между расходами банка на осуществление своих операций и их результативностью.

К коэффициентам операционного риска можно отнести: суммарные активы/число сотрудников; прибыль/число служащих; неоперационные расходы/суммарные активы; расходы на содержание помещений, оборудования/операционные расходы; заработная плата/число сотрудников и другие.

4. Риск внедрения новых продуктов и технологий (внедренческий риск)

Внедренческий риск - это риск того, что не будет достигнута запланированная окупаемость новых банковских продуктов, услуг, операций, подразделений и технологий.

Прочие (внешние по отношению к банку) риски

К данной группе относятся те нефинансовые риски, которые в отличие от функциональных являются внешними по отношению к банку. Влияние этой группы на результативность работы банка исключительно велико, а управление ими наиболее трудно формализуемо и требует особого искусства.

К данному виду риска относятся:

· риск несоответствия условиям государственного регулирования;

· риск потери банком репутации.

|

|

|