|

Синтетические и аналитические счета. Субсчета

|

|

|

|

Счета бухгалтерского баланса

По бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение - одна из основных задач бухгалтерского учета - достигается при помощи счетов.

1. Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате которых изменяется состав средств (актив баланса) и их источников (пассив баланса). Таким образом, каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья баланса.

Каждый счет бухгалтерского учета, предназначенный для отражения конкретного объекта хозяйственных средств или источников их образования, делится на две части: правая часть (кредит) соответствует расходу средств, учитываемых на данном счете, левая (дебет) - приходу. На основами и первичных документов систематизируются и накапливаются текущие данные по однородным хозяйственным операциям на счетах учета. При этом хозяйственные операции отражаются как в количественном, так и в денежном (стоимостном) выражении.

Остаток по счету бухгалтерского учета называется сальдо. Обычно используют понятие "сальдо" на начало отчетного периода (до проведения операции) - С1 сальдо на конец отчетного периода (после проведения операции) - С2.

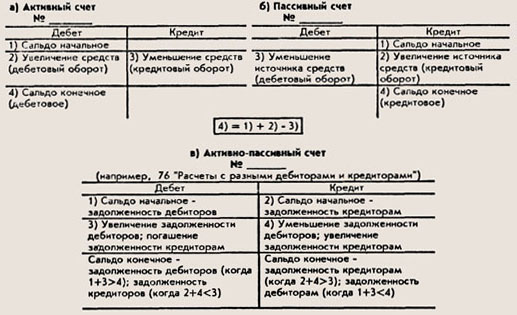

2. Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на активные и пассивные; исходя из этого можно привести две схемы записей на счетах.

На активных счетах отражаются операции, в результате которых происходят изменения в составе средств предприятия. На данных счетах учитываются различные наличие имущества, его состав, движение. Например, счета 01 "Основные средства", 10 "Материалы", 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

|

|

|

Хозяйственные операции, как было отмечено ранее, вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается.

Таким образом, по активному счету фиксируются:

- по дебету (дебетовой стороне) - остатки на начало и конец операций, а также отражаются хозяйственные операции, вызывающие увеличение остатка;

- по кредиту (кредитовой стороне) - хозяйственные операции, которые вызывают уменьшение остатка.

С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). К пассивным счетам относятся, например, счета 80 "Уставный капитал", 86 "Целевое финансирование".

На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании - увеличивается. Пассивные счета всегда имеют кредитовое сальдо.

По пассивному счету находят отражение:

- по дебетовой стороне показываются хозяйственные операции, вызывающие уменьшение остатков;

- по кредиту (кредитовой стороне) - остатки на начало и конец операций, а также фиксируются вызывающие увеличение остатков хозяйственные операции.

Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами" и др.

|

|

|

Схема строения акпрвных и пассивных счетов

Двойная запись

1. Способ регистрации хозяйственных операций на счетах учета посредством двойной записи состоит в том, что каждая хозяйственная операция записывается в двух счетах - по дебету одного и кредиту другого счета в одинаковой сумме. Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета.

Двойная запись:

- отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе

- совершения хозяйственных операций (по дебету одних и кредиту, других взаимосвязанных счетов) в равной сумме;

- обеспечивает контроль движения хозяйственных средств и источниками их образования;

- дает возможность определить источник поступления и направление использования;

- позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

- позволяет выявить ошибки в счетных записях. Каждая сумма в результате хозяйственной операции отражается по дебету и кредиту разных счетов, поэтому оборот дебетовый (по дебету) всех счетов должен быть равен обороту кредитовому (по кредиту) всех счетов. Отсутствие равенства свидетельствует о наличии ошибок в записях, требующих исправления.

2. С методом двойной записи связаны такие понятия, как "корреспонденция счетов" и "бухгалтерская проводка".

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета - корреспондирующимися.

Корреспонденция счетов обусловлена применением способа двойной записи, когда каждая операция получает одновременное отражение по дебету одного счета и кредиту другого в одной и той же сумме. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств и их источников из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

|

|

|

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведенной операции называется бухгалтерской проводкой (оформление корреспонденции счетов по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации).

3. Порядок осуществления двойной записи:

- Определить какие два изменения (явления) содержит каждая хозяйственная операция. То есть необходимо определить сущность изменений в средствах предприятия в результате этой операции.

Пример. Деньги с расчетного счета в сумме 9000 руб. поступили в кассу организации. 1-е явление - увеличиваются деньги в кассе на 9000 руб. 2-е явление - на расчетном счете уменьшается сумма денежных средств на 9000 руб. - Определить, корреспондирующиеся в данной хозяйственной операции бухгалтерские счета: в предыдущем примере это: счет 50 "Касса" (А), счет 51 "Расчетные счета" (А).

- Определить, пользуясь правилами записи хозяйственных операций на активных счетах (в данном примере), какой счет будет кредитоваться, а какой - дебетоваться. То есть выбрать счета по Плану счетов для записи суммы хозяйственной операции методом двойной записи - по дебету и кредиту.

- Составить бухгалтерскую проводку.

План счетов бухгалтерского учета производственно-хозяйственной деятельности организаций утвержден приказом Министерства финансов № 94н от 31.10.2000. На практике предприятия исключают счета, не применяемые в данной отрасли, и обычно задействуют не более 20 - 30 счетов, то есть работают по сокращенному счетному Плану.

После определения корреспондирующих счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один - по дебету, другой - по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов, - сложные проводки.

Например, необходимо составить бухгалтерскую проводку по операции выдачи из кассы предприятия средств на зарплату в сумме 100000 рублей и в подотчет работнику на командировочные нужды 3000 рублей.

|

|

|

После совершения этой операции в кассе сумма денежных средств уменьшилась на 103000 рублей (кредит активного счета 50 "Касса"), в результате чего погашена задолженность по зарплате в сумме 100000 рублей (дебетуется пассивный счет 70 "Расчеты с персоналом по оплате труда"), и возникла задолженность подотчетного лица - дебитора на 3000 рублей (дебетуется счет 71 "Расчеты с подотчетными лицами").

Таким образом, бухгалтерская проводка по этой операции имеет вид:

| Дебет - | "Расчеты с персоналом по оплате труда" - | 100000; | |

| Дебет - | "Расчеты с подотчетными лицами" - | 3000; | |

| Кредит | - 'Касса" - | 103000. | |

| Или: | |||

| Д | 100000; | ||

| Д | 3000; | ||

| К | 103000. |

То есть, как видно из примеров, при отражении любой операции на бухгалтерских счетах должно обязательно соблюдаться равенство дебетовых и кредитовых оборотов, что обеспечивает баланс предприятия.

Синтетические и аналитические счета. Субсчета

1. В бухгалтерском учете для получения различных по степени детализации показателей используются два вида счетов: синтетические и аналитические.

Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и операций; они ведутся только в денежном выражении. Отражение на синтетических счетах операций называется синтетическим учетом; на основании его данных заполняются все статьи бухгалтерского баланса.

Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, их источниках и хозяйственных процессах в обобщенном виде и в едином денежном измерителе (выражении). Учет, осуществляемый на этих счетах, называется синтетическим; он используется при заполнении форм отчетности, прежде всего баланса, а значит, и для анализа хозяйственной деятельности предприятия. К таким счетам относятся: 04 "Нематериальные активы", 01 "Основные средства, 50 "Касса"и др.

Некоторые синтетические счета подразделяются на аналитические счета (например, счет 71 "Расчеты с подотчетными лицами"), которые необходимы для наблюдения детальных показателей по каждому виду основных средств, материалов, по каждому рабочему и т. д. При ведении аналитических счетов используются не только денежные измерители, но и натуральные и трудовые. Например, в случае использования в хозяйственных операциях различных материалов необходимо вести учет раздельно по ним как в натуральном, так и в стоимостном выражении. Для этого применяются карточки количественно-суммового учета, которые содержат информацию по каждому материалу об остатке на начало отчетного периода, его поступлении и выбытии как по количеству, так и по стоимости. В случае, когда учет не требует количественного отражения, могут быть использованы контокоррентные карточки (например, для расчетов с поставщиками, когда необходима информация отдельно по поставщикам в денежном выражении).

|

|

|

Следует отметить, что обороты по каждому учитываемому объекту дают в сумме обороты по соответствующему объединяемому их счету.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь: на аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам (аналитические счета открываются в развитие каждого синтетического счета). Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете. Сальдо синтетического счета равно сумме остатков всех аналитических счетов, к нему относящихся; кредитовые и дебетовые обороты синтетического счета должны быть равны сумме соответствующих оборотов всех относящихся к нему аналитических счетов.

2. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

- аналитические счета ведутся для детализации синтетических счетов;

- операция, отраженная по синтетическому счету, должна быть обязательно зафиксирована и на соответствующих аналитических счетах, которые открыты к соответствующему синтетическому счету;

- операция фиксируется на синтетическом счете общей суммой, а на его аналитических счетах - отдельными суммами, которые дают в итоге ту же сумму;

- аналитические счета дебетуются, если соответствующие синтетические счета дебетуются (кредитуются, если наблюдается кредитование синтетического счета, в разрезе которого они ведутся), то есть их строение одинаково.

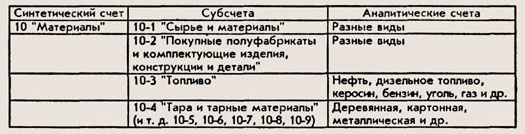

3. Но некоторые синтетические счета обобщают учет объектов, которые хоть и имеют однородные экономические характеристики, но по своим техническим свойствам и назначению могут быть отнесены к самостоятельным группам внутри одного синтетического счета. Для учета таких групп открываются субсчета (счета Н-го порядка, промежуточные счета между синтетическими и аналитическими счетами), которые являются составной частью синтетического учета. Например, к синтетическому счету 10 "Материалы" рекомендовано открывать следующие субсчета: 10-1 "Сырье и материалы", 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", 10-3 "Топливо" и т. д.

Субсчета дополнительно группируют некоторые аналитические счета; при этом некоторые синтетические счета не имеют субсчетов и непосредственно подразделяются на аналитические счета.

4. Взаимосвязь синтетического счета 10 "Материалы" с его субсчетами и аналитическими счетами.

Оборотная ведомость

1. Перед составлением баланса следует проконтролировать правильность записи на счетах в течение отчетного периода, составив оборотную ведомость, представляющую собой таблицу, содержащую остатки по всем задействованным счетам на начало отчетного периода, суммарные обороты по месяцам и выводимые на их основе сальдо на начало следующего месяца и т. д. в течение отчетного периода. Оборотная ведомость - способ обобщения данных учетной регистрации на счетах бухгалтерского учета.

Оборотные ведомости составляются по всем счетам синтетического учета, используемым в учете предприятия. В этой ведомости имеется три пары колонок, в которых показываются сальдо и обороты по дебету и кредиту.

Итоги оборотной ведомости должны быть попарно равны. То есть дебетовый оборот по всем счетам должен быть равен соответственно кредитовому обороту; то же относится и к месячным оборотам (дебетовые обороты равны кредитовым). Итоги остатков на начало месяца по дебету и кредиту равны, так как для открытия счетов использован начальный баланс, в котором итог актива равен итогу пассива (обязательное условие баланса). Итоги оборотов за месяц по дебету и кредиту равны, поскольку вследствие используемой двойной записи каждая сумма фиксируется дважды: по дебету одного счета и кредиту другого. Данные суммы должны также совпадать с итогом журнала регистрации операций; несовпадение говорит о пропуске операции или допущенной ошибке. Равенство остатков (сальдо) на конец месяца по дебету и кредиту имеет место вследствие получения их на основе начальных остатков и оборотов; эти остатки (сальдо) и используются для составления нового баланса.

Таким образом, должно соблюдаться при правильном ведении учета попарное равенство следующих итогов:

- дебетовых и кредитовых начальных сальдо;

- дебетовых и кредитовых оборотов по счетам;

- конечных дебетовых и кредитовых сальдо.

2. Оборотная ведомость по счетам синтетического учета (оборотный баланс) представляет собой регистр, в котором сведены итоги оборотов и сальдо по всем синтетическим счетам. Поэтому она отражает как состояние, так и изменения в средствах и их источниках. Данная ведомость используется для проверки правильности учетных записей, составления нового баланса и имеет следующий вид.

Оборотная ведомость по синтетическим счетам за______г.

В первой колонке зафиксированы названия всех счетов баланса, имеющих остатки: активные и пассивные. Начиная со второй колонки (2, 3, 4, 5) и далее отражают соответствующие дебетовые и кредитовые суммы по каждому счету. Итоги в колонках 6 и 7 выводятся на основании начальных остатков и оборотов (в активных счетах дебетовые остатки складываются с дебетовыми оборотами за вычетом кредитовых, в пассивных счетах кредитовые остатки - с кредитовыми оборотами за вычетом дебетовых оборотов; в итоге соответственно получается в первом случае дебетовое, во втором - кредитовое сальдо).

Оборотные ведомости по счетам аналитического учета используются отдельно к каждому счету синтетического учета, по которому ведется аналитический учет. Они представляют собой сальдо (остатки) и итоги оборотов по аналитическим счетам, объединяемым в один синтетический.

Данные ведомости служат для наблюдения за состоянием и движением отдельных средств и их источников, а также применяются при проверке правильности учетных записей по соответствующим счетам.

Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за_______г.

3. Шахматная оборотная ведомость обобщает данные по оборотам на счетах и служит для раскрытия их содержания и проверки правильности корреспонденции счетов. В шахматной ведомости записи ведутся таким образом, что просматривается корреспонденция счетов (видно откуда ценности поступили, куда они направлены). При этом сумма оборотов по дебету всех счетов равняется сумме кредитовых оборотов, что обусловлено принципом двойной записи на счетах.

|

|

|