|

учет затрат вспомогательных производств

|

|

|

|

входящие и истекшие.

Входящие затраты- те ресурсы, к-е были приобретены, им-ся в наличии и как ожидается должны принести доходы в будущем.

Истекшие- если ресурсы в теч. Отч периода были израсходованы для получения доходов и потеряли способность приносить выгоду.

прямые и косвенные

Прямые- з-ты связаны с производством конкретных видов ПРУ и могут быть прямо включены в с/с.

Косвенные- з-ты носят общ-й характер для производства нескольких видов продукции и в момент совершения их нельзя или экономически нецелесообразно отнести на конкретный вид продукции.

3) Основные и накладные

Основные- з-ты, связанные с производством ПРУ.

Накладные- з-ты, непосредственно не связанные с производством продукции. Подраздел-ся на накладные общепроизводственные и накладные производственные.

4) Производственные и непроизводственные

Производственные- материализованные затраты, поэтому их можно инвентаризовать. Овеществлены в запасах материалов в НЗП и в остатке ГП на складе организации. В управл учете их наз-т запасоемкими.

Непроизводственные- издержки, к-е нельзя проинвентаризовать. Эти затраты наз-т затратами опред-го периода, т.к. их размер зависит не от объема производства, а от длительности периода.

5)Одноэлементные и комплексные

Одноэлементные- однородные затраты на производство.

Комплексные- состоят из неск-х экономических элементов.

6)Текущие и единовременные

Текущие- возникают все время в организации в течение его деятельности.

Единовременные- связанные с освоением производства.

Классификация для принятия управленческих решений.

1)переменные – з-ты, сумма к-х изменяется в прямой зависимости от объема производства или продаж, т.е. эти з-ты зависят от деловой активности организации.

|

|

|

2)постоянные- з-ты, величина к-х не зависит от изменения объема производства, т.е. не зависит от уровня деловой активности. Организации.

3) смешанные- з-ты, несущие в себе постоянный или переменный компонент

4)безвозвратные- з-ты прошлого периода

5)вмененные- з-ты воображаемые или упущенная выгода.

6)планируемые- рассчитанные на опред-й объем производства в соотв-ии с опред-ми нормами ресурсов.

7)непланируемые – з-ты, к-е отражаются толко в фактич с/С продукции.

Классификация затрат в целях контроля и регулирования производственной деятельности центров ответственности

1)регулируемые и нерегулируемые

регулируемые - возникающие по оценкам ответственности, сумма к-х зависит от влияния со стороны руководителя центра.

нерегулируемые- з-ты, на к-е руководитель не может повлиять.

2)эффективные и неэффективные

Эффективные- в рез-те к-х будут получены доходы от продажи тех видов продукции, на выпуск к-х они были направлены.

Неэффективные – з-ты, в рез-те к-х не будут получены доходы, т.к. не будет произведена продукция.

3)контролируемые и неконтролируемые.

Контролируемые- з-ты, к-е контролируются работниками предприятия

Неконтролируемые- з-ты, на к-е ни одно лицо, работающее в предприятии повлиять не может.

40. Классификация счетов по назначению и структуре.

Дает ответ на вопрос для чего нужны те или иные счета, какие показатели можно получить с помощью отдельных счетов для эффективного управления организации. Структуру, т.е. построение счета характеризует обороты и сальдо. На структуру счета влияет не только экономическое содержание, но и назначение счета в учете.

Балансовые: основные, отражающие, операционные.

Основные счета подразделяются:

1.Имущественные(инвентарные)

2. фондовые (счета в расчетах)

3. отражающие (регулирующие)делятся на:контрарные, дополнительные, контрарно- дополнительные.

|

|

|

Контрарные делятся на:контрактивные(02, 05), контрапассивные.

Дополнительные делятся на: дополнительно- активные, дополнительно- пассивные.

Операционные делятся:

1)распределительные

А)собирательно- распределительные (25,26..)

2)калькуляционные(затратные)(20,21, 23,28,29)

3)сопоставляющие

А)операционно-результатные

Б)финансово- результатные(99,84)

Основные счета дел-ся:

1)основные активные счета(01,04,10,50,51,71,76) могут иметь только дебетовое сальдо

2)основные пассивные применяются для учета капитала и расчетов с определенными кредиторами. Сальдо только кредитовое(80,82, 83,86,67,66)

3)основные активно- пассивные –предназнач для учета с различными юр и физ лицами.сальдо показ-ся развернуто(75,76,60,62).

Регулирующие не имеют самостоятельного значения и открываются только к основным счетам на сумму уменьшен или увелич остатки по основным счетам.

Операционные включ счета,оказывающ влияние на формирование отдельн хоз-х процессов или непосредственно раскрывающие их содержание.

Собирательно- распределительные- исп-ся для учета расходов, к-е в момент их совершения невозможно отнести сразу на опред-ю продукцию.

41. Международные стандарты финансовой отчетности, их предназначение.

Работу по созданию нормативных документов, раскрывающих требования к содержанию бухгалтерской информации и методологию получения важнейших учетных характеристик на основе гармонизации национальных стандартов экономически развитых стран, возглавил созданный в 1973 г. в рамках ООН Международный комитет по стандартам финансовой отчетности, который в дальнейшем стал называться Комитетом по международным стандартам финансовой отчетности (КМСФО). Документы, разрабатываемые КМСФО, носят название международных стандартов финансовой отчетности.

Необходимость широкого использования международных стандартов обусловлена несколькими причинами.

Во-первых, формирование отчетности в соответствии с МСФО — это важное условие приобщения к международным рынкам капитала. Общеизвестно, что капитал, особенно иностранный, требует полной открытости организации перед инвесторами. Если иностранный инвестор не в состоянии проследить с помощью финансовой отчетности, как используется предоставленный им капитал, любая страна останется зоной повышенного риска, что для фирм — резидентов этой страны выразится в увеличении стоимости предоставляемых им финансовых ресурсов с международных рынков, поскольку помимо «стандартного» процента инвесторы будут включать в цену ресурсов дополнительную «плату за риск».

|

|

|

Во-вторых, отчетность, подготовленная по МСФО, рассматривается как один из важнейших элементов корпоративного управления. При разработке МСФО во главу угла поставлены информационные потребности конкретных пользователей, в первую очередь акционеров (собственников) и инвесторов. При выборе в рамках стандартов определенного методического подхода для раскрытия организацией учетных данных предпочтение должно быть отдано тому из них, который позволит сформировать полезную для принятия экономических решений информацию. Число транснациональных корпораций, руководствующихся МСФО при подготовке своей публичной финансовой отчетности, неуклонно растет. В России список таких компаний включает акционерные общества «Газпром», «Нефтяная компания «ЛУКойл», «Ростелеком», «Уралсвязьинформ», «Магнитогорский металлургический комбинат», «Вымпелком» и др.

В-третьих, использование МСФО позволяет значительно сократить время и ресурсы, необходимые для совершенствования национальных систем учета. Эти стандарты закрепляют достаточно длительный опыт ведения бухгалтерского учета и отчетности в условиях рыночной экономики. Они представляют собой результат труда и поиска не одного поколения бухгалтеров-практиков и ученых, представителей различных научных школ. Стандарты учитывают опыт работы с отчетностью бирж и организаций, регулирующих обращение ценных бумаг, финансовых институтов, профсоюзных федераций и межправительственных органов, представители которых с 1991 г. образуют Консультативную группу в рамках КМСФО.

В-четвертых, применение МСФО существенно расширяет возможности национальных систем учета. Крылатое выражение «бухгалтерский учет — язык бизнеса» обретает интернациональный смысл, поскольку отчетность, сформированная в соответствии с МСФО, становится понятной представителям деловых кругов самых разных стран. Это создает основу для укрепления и расцвета бухгалтерской профессии. Приобретение бухгалтером новых полномочий и обязанностей в управленческой структуре побуждает его расширять круг своих знаний и навыков. В свою очередь, общество в целом приходит к осознанию значения бухгалтерской профессии для устойчивого развития экономики, расширения мирохозяйственных связей.

|

|

|

Таким образом, становится очевидной роль МСФО как фактора повышения эффективности работы отдельных компаний и рыночной экономики в целом, стимулирования экономического роста и развития международных финансовых рынков.

42. Метод БУ. Элементы метода.

Метод БУ- совокупность способов, с помощью к-х отражается предмет БУ. Отдельные способы называются элементами методов.

1.документация - первичная регистрация с помощью документов в момент и в местах их возникновения.

2.инвентаризация - один из обязательных приемов БУ. Проводится с целью сопоставления данных фактического наличия ценностей с данными остатков БУ.

3. оценка - способ выражения объектов БУ обобщающем денежном измерителе.

4.калькуляция - способ определения фактических затрат организации выраженной в денежной форме на единицу ПРУ.

5.счета- с помощью счетов осуществляется группировка имущества, источников образования имущества и хоз-х операций. Счета ведутся в особых таблицах. Для каждого счета отводится отдельный вид носителя информации. В таблицу счета последовательно записываются все операции.

6.двойная запись - способ регистрации хозяйственных операций на счетах БУ.

7.баланс - способ экономической группировки и обобщение информации на определенную дату.

8.бухгалтерская отчетность - система показателей, отражающих положение организации на отчетную дату, а также финансовые результаты за определенный преиод.

43. Методика анализа финансовой устойчивости организации.

Цель а-за ФУ орг-ции – опред-ие прочности фино состояния орг-ции на основе изуч-я его ФО. Как правило, выводы этого а-за м.б исп-ны при принятии упр-их реш-ий краткоср-го,а не долгоср-го хар-ра).

Устойч-ть фин состояния м.б восстановлена путем:

1. ускорения оборач-ти ка-ла в текущих А*вах, в рез-те чего произойдет относит-ое его сокращение на рубль товарооборота.

2. обоснованного ум-ния запасов и з-т (до норматива).

3. пополнение собст-го оборотного ка-ла за сч внутр-х и внеш источников.Поэт при а-зе осуществ-ся изучение причин изм-ия запасов и з-т, оборачив-ти текущих А*в, наличия собств-го оборотного ка-ла, а тже резервов сокращ-я долгоср-х и текущих матер-х А*в, ускор-я оборач-ти ср-в, ув-ие СОбК.

|

|

|

Относительные показатели, характеризующие финн-ую устойчивость орг-ии рассчитываются по ниже приведенной методике.(По истоминой)

Коэффициент автономии = собственный капитал / валюта баланса

0,50 - 0,60 - высокое положительное соотношение;

0,50 - 0,40 - соотношение среднего уровня;

0,40 - 0,30 - неустойчивое соотношение;

менее 0,30 - организация высокой степени риска.

Удельный вес заемных средств в стоимости имущества =  заемных и дополнительно привлеченных источников/ валюта баланса 0,40 и более - высокий уровень заемных средств.

заемных и дополнительно привлеченных источников/ валюта баланса 0,40 и более - высокий уровень заемных средств.

Коэффициент соотношения заемных и собственных средств =заемные /собственные капитал

1,00 и более - критический уровень соотношения.

Удельный вес дебиторской задолженности в стоимости имущества = дебит. Зад. / валюту баланса.

0,40 и более - не желательное соотношение.

Доля дебиторской задолженности в текущих активах = дебит. Зад. / оборотные активы.

0,70 и более - тревожное положение.

К-нт обеспеченности мат-х запасов собственными оборотными средствами = СОС / материальные запасы.

показатель близкий к единице указывает на не высокую зависимость организации от внешних источников финансирования;

К-нт обеспеченности собственными оборотными средствами = СОС /оборотные средства.

менее 0,10 - критический уровень обеспеченности.

Коэффициент маневренности = СОС / собственный капитал.

более 0,50 - оптимальное соотношение.

Коэффициент реальной стоимости имущества = (остаточная стоимость ОС + производственные запасы + незавершенное производство) / валюта баланса

0,50 - может служить ориентиром необходимого производственного потенциала;

0,50 - 0,60 - оптимальное соотношение (больше или меньше нежелательно).

44. Методика анализа показателей деловой активности организации.

ДА ком-ой орг-ции проявляется в динамичности ее развития, достиж-и ею поставл-х целей, что отраж-т натур-ые и ст-тные показ-ли, в эф-ном исп-нии эк-ческого потенциала, расширении рынков сбыта своей пр-ции.

Основные формулы для расчета показателей деловой активности:

1. К-ент оборачиваемости совокупных активов: денежной выручки / средней стоимости совокупных активов. Рост к-та оборачиваемости совокупных активов означает ускорение кругооборота средств или инфляционный рост цен (в случае снижения к-та оборачиваемости совокупных активов).

2. К-нт оборачиваемости текущих активов (мобильных средств): денежной выручки / средней стоимости текущих активов. Рост к-та оборачиваемости текущих активов характеризуется положительно, если сочетается с ростом к-нта оборачиваемости материальных запасов, и отрицательно, если оборачиваемость материальных запасов уменьшается.

3. К-нт оборачиваемости собственного капитала: денежной выручки / средней стоимости собственного капитала. Снижение коэффициента оборачиваемости собственного капитала отражает тенденцию к бездействию части оборотных средств. Этот коэффициент должен быть не менее 2,00.

4. К-нт оборачиваемости мат-ых запасов: з-т на реализованную продукцию / средней стоимости мат-ых запасов. Рост к-нта оборачиваемости мат-ых запасов характеризуется положительно.

5. К-нт оборачиваемости производственных средств: отношение денежной выручки / средней стоимости производственных средств. Увел-ие к-нта оборачиваемости производственных средств указывает на повышение эффективности их использования.

6. К-нт оборачиваемости дебиторской и кредиторской задолженности: денежной выручки / средней стоимости дебиторской или кредиторской задолженности. К-нт оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятиям. Снижение или увеличение данного коэффициента означает сокращение продаж в кредит или увеличение объема предоставляемого в кредит. Коэффициент оборачиваемости дебиторской задолженности считается хорошим, если его уровень не ниже 12,00, критическим - 4,00, при расчете его за год. Увеличение к-та оборачиваемости кредиторской задолженности означает увеличение скорости оплаты задолженности организации, снижение - рост покупок в кредит. Критическое и оптимальное значения коэффициента такие же, как и по дебиторской задолженности.

45. Методика анализа показателей рентабельности использования активов.

Рентаб-ть – относит-ый показ-ль, опред-щий уровень д-дности бизнеса. Показ-ли рентаб-ти хар-т эф-ть работы деят-ти орг-ции в целом, д-дность разл направл-й деят-ти. Они более полно, чем прибыль, хар-т окончат-ые рез-ты хоз-ия, потому что их вел-на показ-т соотнош-ие эф-та с наличными и потребл-ми ресурсами. Эти показ-ли исп-т д/ оценки деят-ти орг-ции и как инструмент ценообраз-ия. Показ-ли рентаб-ти отраж-т, наск-ко эф-но орг-ция исп-т свои ср-ва в целях плч-ия прибыли.

1. Рентабельность совокупных активов = балансовая прибыль /((вал. баланса нач.п. + вал.баланса кон. п.) *0,5) *100%

Рент-сть совокупных активов показывает эффективность использования всего имущества предприятия. Снижение показателя также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

2. Рентабельность мобильных средств (оборотных активов) = балансовая прибыль /((обор. актив нач.п. + обор. актив кон. п.) *0,5) *100%

Рент-ть оборотных активов – указывает на эффективность использования мобильных средств. Снижение рен-сти мобильных средств свидетельствует на необоснованный рост оборотного капитала, что м.б. следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

3. Рентабельность производственных средств = балансовая прибыль /((матер. зап нач.п. + остаточная стоимость ОС нач.п. + матер. зап кон. п.. + остаточная стоимость ОС кон. п.) *0,5) *100%

Рентабельность производственных средств – увеличение показателя говорит о более эффективном использовании производственных средств.

4. Рентабельность собственного капитала = балансовая прибыль /((соб. Кап. нач.п. + соб. Кап. кон. п.) *0,5) *100%

Рентабельность собственного капитала показывает эффективность использования собственных средств. Динамика показателя оказывает влияние на уровень котировки акций на фондовых биржах.

5. Рентабельность перманентного капитала = балансовая прибыль /((соб. Кап. нач.п.+долгоср. Обязател. нач.п. + соб. Кап. кон. п. +долгоср. Обязател. кон. п.) *0,5) *100%

Рентабельность перманентного капитала отражает эффективность использования капитала, вложенного в деятельность организации на длительный срок (как собственного, так и заемного).

6. Рентабельность продаж = прибыль /денежную выручку *100%

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Увеличение рентабельности является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение показателя свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т.е. о снижении спроса на продукцию предприятия.

7. Рентабельность реализованной продукции (основной деятельности) = балансовая прибыль/ с/сревлизованной продукции *100%.

Рентабельность реализованной продукции указывает на уровень окупаемости затрат. По уровню рентабельности реализованной продукции можно судить о возможности ведения расширенного воспроизводства.

46. Методика выравнивания и анализа динамического ряда валовой продукции

В связи с тем, что основная тенденция в развитии некоторых явлений (в т.ч. валовой продукции) затушевывается периодическими колебаниями отдельных факторов (н-р: сезонностью произ-ва, специализацией произ-ва продукции и т.д.), важное значение в анализе динамических рядов имеют приемы выявления общей тенденции. Т.к. любой уровень ряда динамики формируется под влиянием необходимых и случайных факторов, поэтому выявить тенденцию (тренд) означает любыми методами устранить случайные и выявить необходимые факторы.

Существует несколько таких приемов(методов) выравнивания динамического ряда: метод укрупнения периодов, м-д средней скользящей, м-д аналитического выравнивания по ряду ф-ий. Первые 2 метода не позволяют получать описание плавной линии развития, их основной недостаток то, что из исследования выпадают последние уровни. Более прогрессивным методом является метод аналитического выравнивания, сущность к-о заключается в нахождении уравнения тренда, выражающего закономерность. Закономерность изменения явления можно представить как функцию времени. yt = f(t) yt - уровни ряда динамики определяемые по соответствующему уравнению на момент времени t. Вид уравнения определяется характером динамики явления может зависеть: от целей исследования, от логического анализа, проведенного по исходным уровням ряда динамики.

Н-р, логический анализ при выборе вида уравнения м.б. основан на рассчитанных показателях динамики. В частности выбора степени полинома модели развития следует руководствоваться:

- Если относительно стабильны абсолютные приросты (1-е разности уровней относительно равны, т.е постоянны) - сглаживание проводится по уравнению прямой(полином первого порядка)

- Если абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны) сглаживание проводят на параболе второго порядка(полином второго порядка).

- При ускоренно-возрастающих (замедляющихся) абсолютных приростах (постоянны 3 разности) – параболу третьего порядка

При относительно стабильных темпах роста, т.е. когда цепные темпы роста постоянны – показательная функция. Для класса экспоненциальных кривых (простая показательная), в отличие от полиномов, характерной является зависимость приростов от величины самой ф-ии. Эти кривые хорошо описывают процессы, имеющие лавинообразный характер.

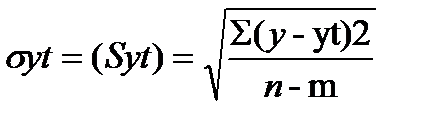

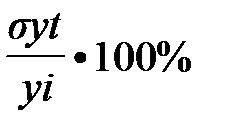

На практике выбор формы прямой м.б. основан на анализе графического изображения уровней ряда динамики (линейная диаграмма) и так же на математических критериях таких как: - ошибка аппроксимации

у – фактические (эмпирические) уровни ряда динамики;

yt – теоретические (выровненные) уровни ряда динамики;

n – число (количество) уровней ряда динамики;

m (L) – число (количество) параметров уровней ряда динамики;

К-т вариации V =

Чтобы решить уравнение тренда прямой вида yt=a0+a1t необходимо определить параметры а0. a1 используем метод наименьших квадратов. Суть которого состоит в определении таких к-тов (параметров), при к-х сумма квадратов отклонений расчетных значений (выровненных)от факт-х (эмпирических) была бы минимальной.

Виды трендовых моделей, используемые для аналитического выравнивания в таблице.:

Наименование функции Вид функции Система норм.уравнений для нахождения параметра уравнения.

Линейная yt = а0+а1t  y=na0+a1

y=na0+a1  t yt=a0 t+a1 t2

t yt=a0 t+a1 t2

Парабола 2-го порядка yt=a0+a1t+a2t2 y = na0+a1 t+a2 t2 yt=a0 t+a1 t2+a t3 yt2=a0 t2+a1 t3+a2 t4

Показательная(экспоненциальная кривая) yt=a0a1t lgy=nlga0+lga1 t lgy=lga0 t+lga1 t2

Гипербола yt=a0+a1  y=na0+a1

y=na0+a1  y

y  =a0 +a1

=a0 +a1

К-нты (параметры многочлена) полиномов высоких степеней имеют следующую интерпретацию:

А0- характеристика среднего уровня ряда динамики;

А1 – позволяет оценить скорость роста;

А2- ускорения роста;

А3- изменения ускорения;t –(независимая переменная) условное обозначение времени.

Обычно в экономических исследованиях применяют полином не выше третьего порядка. Использовать полиномы высоких степеней нецелесообразно, т.к. полученные функции будут отражать случайные отклонения. Полином первого порядка (линейная функция): yt = 88,025+0,183t. Из данных уравнения тренда наглядно видно, что в среднем за год например с 2004 по 2010 гг. наблюдаемая тенденция тренда ВП на 0,183 тыс.руб.Данное уравнение тренда прямой можно использовать в прогнозировании, т.к. оно точнее отражает тенденцию. Метод экстраполяции вперед в будущее и метод интерполяции назад в прошлое.При прогнозе следует определить на основании какого числа ряда уровня динамики можно построить уравнение тренда, каким м.б. горизонт 1/3 исходных уровней ряда динамики.

47. Методика определения потребности организации в собственных оборотных средствах.

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; вида бизнеса (характера деятельности предприятия): масштаба деятельности (бизнеса); длительности производственного цикла; структуры капитала предприятия; учетной политики предприятия и системы расчетов; уровня материально-технического снабжения; темпов роста объемов производства и реализации продукции предприятия; видов и структуры потребляемого сырья; искусства менеджеров и бухг-ов и др- факторов.

Известны 3 метода расчета нормативов обор-ых средств: аналитический,м-д прямого счета,коэффициентный м-д.

Аналитический,или опытно-статистический м-д нормирования отражает сложившуюся практику орг-ии произ-ва, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся ТМЦ корректируются их факт-ие запасы и исключаются излишние и ненужные ценности.

М-д прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу об-х средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений, происходящих в развитии техники и технологии, в орг-ии произ-ва, транспортировке ТМЦ и в области расчетов.

При коэффициентном м-де в сводный норматив предшествующего периода вносятся поправки на планируемое изменение V произ-ва и на ускорение оборачиваемости средств. Основным методом нормирования явл-ся м-д прямого счета по каждому элементу об-ых средств в отдельности. Др. методы нормирования используются как вспомогательные.

Нормирование оборотных средств заключается:

-в разработке и установлении норм запасов всех оборотных средств по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях;

-в разработке нормативов собственных оборотных средств в целом и для каждого их элемента в денежном выражении.

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями:

-Объемом производства и реализации продукции;

-затратами на произ-во, хранение и реализацию продукции;

-нормами запаса оборотных средств по отдельным видам ТМЦ и з-т, выраженных в днях.

Общая формула расчета норматива отдельного элемента оборотных средств = (оборот (расход /выпуск) по данному элементу за период / продолжительность периода) * норма оборотных средств по данному элементу.

48. Факторный метод анализа прибыли организации.

Прибыль от реализации продукции – разница между валовым доходом от реализации продукции и суммой затрат на ее производство, НДС и аналогичных налогов, прочих расходов и отчислений, исключаемых из выручки в соответствии с действующим законодательством.

На отклонение прибыли полученной от реализации товарной продукции оказывают влияние следующие факторы:

1)с/с реализованной продукции;

2) объём реализованной продукции;

3) цена реализации продукции;

4) структура реализованной продукции.

Последовательность проведения расчётов факторного анализа прибыли от реализации продукции (по всем видам продукции):

1. з-ты в базисном периоде: ∑Зо= qо`Со`+ …+ qоn Соn

q- кол-во реализованной продукцииС- с/с реализованной продукции

2. з-ты в фактическом периоде: ∑З1= q1`С1`+ … + q1n С1n

3. з-ты условные: ∑Зусл= q1`С0`+ … + q1n С0n

4. денежная выручка в базисном периоде: ∑Дв0= q0`Ц0`+ … + q0n Ц0n

Ц- цена реализованной продукции

5. денежная выручка в отчётном периоде:∑Дв1= q1`Ц1`+ … + q1n Ц1n

6. денежная выручка условная: ∑Двусл= q1`Ц1`+ … + q1n Ц0n

7. прибыль в базисном периоде: ∑П0= ∑Дв0 - ∑Зо

8. прибыль в отчётном периоде: ∑П1= ∑Дв1 - ∑З1

9. прибыль условная: ∑Пусл= ∑Двусл - ∑Зусл

10.отклонение прибыли: ∆П= ∑П1 - ∑П0

11.отклонение прибыли за счёт изменения структуры реализованной продукции: ∆Пq = (∑Зусл /∑Зо – 1) *∑П0

12.отклонение прибыли за счёт изменения стр-ры реализованной продукции: ∆Пстр = ∑Пусл - ∑П0 - ∆Пq

13. отклонение прибыли за счёт изменения с/с реализованной продукции: ∆Пс = ∑Зусл - ∑З1

14. отклонение прибыли за счёт изменения цены реализации: ∆Пц =:∑Дв1 - ∑Двусл

Последовательность расчётов факторного анализа прибыли от реализации продукции (по одному виду продукции):

1. отклонение прибыли: ∆П= П1 - П0

2. отклонение прибыли за счёт изменения объёма реализованной продукции: ∆Пq = (qо -q1)(Ц0-Со)

3. отклонение прибыли за счёт изменения с/с реализованного продукта: ∆Пс = (Со - С1) q1

4. отклонение прибыли за счёт изменения цены реализации продукта: ∆Пц = (Ц1 - Ц0 ) q1

Прибыль до налогообложения= Приб (убыток) от продаж + % к получению-% к уплате + Доходы от участия в других орг-ях+Прочие доходы -Прочие расходы Факторная модел прибыли до налогообл: Пб=Дв – Ср – Кр – Yp + Пд – Пр

Пб-прибыли до налогообл;Дв-выручка;Ср-с/с,Кр-комерч расх; Yp-управленч расх; Пд-прочие доходы;Пр-прочие расх.

Последовательность проведение расчетов:

1приб до налогообл в базисном периоде: Пб0=Дв0 – Ср0 – Кр0 – Yp0 + Пд0 – Пр0

2приб до налогообл усл1 Пб усл1=Дв1 – Ср0 – Кр0 – Yp0 + Пд0 – Пр0

3приб до налогообл усл2 Пб усл2=Дв1 – Ср1 – Кр0 – Yp0 + Пд0 – Пр0

4приб до налогообл усл3 Пб усл3=Дв1 – Ср1 – Кр1 – Yp0 + Пд0 – Пр0

5приб до налогообл усл4 Пб усл4=Дв1 – Ср1 – Кр1 – Yp1 + Пд0 – Пр0

6приб до налогообл усл5 Пб усл5=Дв1 – Ср1 – Кр1 – Yp1 + Пд1 – Пр0

7приб до налогообл в отч периоде Пб1=Дв1 – Ср1 – Кр1 – Yp1 + Пд1 – Пр1

8отклонение приб до налогообл ∆Пб=Пб1-Пб0

9отклон приб до налогообл за счет изм выручки ∆Пб Дв= Пб усл1-Пб0

10 отклон приб до налогообл за счет изм с/с ∆Пб Ср= Пб усл2-Пб усл1

11 отклон приб до налогообл за счет изм ком. расх ∆Пб Кр= Пб усл3-Пб усл2

12 отклон приб до налогообл за счет изм управл. расх ∆Пб Yр= Пб усл4-Пб усл3

13отклон приб до налогообл за счет изм прочих дох-в ∆Пб Пд= Пб усл5-Пб усл4

14 отклон приб до налогообл за счет изм прочих расх ∆Пб Пр= Пб1-Пб усл5

Проверка: ∆Пб=∆Пб Дв +∆Пб Ср +∆Пб Кр + ∆Пб Yр + ∆Пб Пд + ∆Пб Пр

49. Методика проведения анализа движения и состояния основных средств

ОС-это часть средств произ-ва, т.е. средства труда, используемых в процессе произ-ва многократно (более года) и переносящих свою стоимость на вновь изготовляемый продукт частями в виде амортизационных отчислений. ОС по степени участия в процессе произ-ва подразделяются на производственные и непроиз-ые. Их состояние и эффективное использование прямо влияют на конечные результаты хоз-ой деятельности орг-ии. В составе производственных выделяют их активную и пассивную части.

Задачи анализа ОС:

1. изучение наличия, структуры и движения ОС,

2. изучение состояния ОС

3. определение показателей использования и показателей эффективности использования ОС.

4. факторный анализ фондоотдачи ОС

5. выявление резерва роста эффективности использования ОС.

ТО анализ ОС может проводиться по многим направлениям, к-е в комплексе позволяют дать оценку не только структуры, динамики но и эффективности использования ОС.

Источники данных: Ф№1,Ф№2, Ф№3,Ф№5 «амортизируемое имущество»,баланс произв-ых мощностей,план технического развития предприятия (данные бизнес плана, техническая документация),первичные документы бухг. учета.- инвентарные карточки учета ОС- сч. 01. 02,07, 08 и ж/ орд.

В ходе анализа наличия ОС необходимо оценить размеры, динамику и структуру вложения предприятия в ОС, выявить главные функциональные особенности произ-ой деятельности анализируемого субъекта. С этой целью проводиться анализ наличия ОС на нач и кон периода, структурных изменений и динамики изменений (движения), по основным группам ОС. Расчет показателей движения ОС используя схему баланса ОС.

Из баланса ОС можно вывести следующую балансовую увязку: Н н.г. + П= В + Р + Н к.г; Н к.г. =Н н.г. +П – В – Р. На основании данной увязки можно рассчитать показатели характеризующие:

Движение основных средств:

1. К-т. роста ОПФ = ОПФ кон.г. / ОПФ нач.г.* 100 = %

2. К-т. Обновления =Поступило/ ОС кон.г.*100= %

3. К-т интенсивности обновления ОС(замены)=Выбыло/ поступило новых

4. К-т масштабности обновления ОС= Поступило новых /ОПФ нач. года.

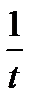

5. Обратный показатель к-ту маштабности обновления показывает срок обновления ОС Т обн = 1 / Кмасшт= 10 лет

6. К-т стабильности ОПФ = ОС нач.г. - ОПФ выбывшие / ОПФ нач. года.

7. К-т выбытия = выбыло / ОС нач. г.

8. (обратная величина К-та выбытия характеризует фактический срок эксплуатации (службы)

Тэкспл. = 1/ К выб (лет)

9. К-т расширения парка машин и оборудования = 1- К-т инт. Обновления

Состояния:

1. К-т износа сумма износа на н.г., к.г./ ОПФ н.г., ОПФ к.г.-ан-з состояния.Чем выше к-нт износа (% износа) тем хуже качественное состояние ОС.

2. К-т годности =1- к-т износа или 100 - к-т износа - анализ состояния;К-т годности =Остаточная стоимость ОС / ППС ОС.

При показателей движения следует исходить из следующих положений:

1. К-т обновления равный 0,2 будет считаться удовлетворительным для нормального обновления ОПФ, при таком состоянии ежегодно обновляется 20%, и все фонды соответственно будут обновлены через пять лет. В настоящее время средний срок службы сложился до морального износа 10 лет. Нормативное значение больше или равно 0,2.

2. к-нт выбытия анализируется во взаимосвязи с к-ом износа, следовательно если к-нт выбытия более к-та износа, можно предположить, что руководство предприятия всерьез занимается технической политикой с позиции экономики.

3. к-нт интенсивности обновления показывает, насколько эффективно предприятие работает по совершенствованию структуры ОПФ. При оценке этого к-нта следует исходить из того, что новые фонды д.б. введены взамен устаревших(морально и физически). Нормативное значение больше или равн