|

Задачи финансового менеджмента.

|

|

|

|

1. Финансовый анализ и планирование; 2. Обеспечение финансовой устойчивости предприятия в процессе его развития;

3. Обеспечение предприятия финансовыми ресурсами; 4. Оптимизация денежных потоков предприятия; 5. Минимизация финансовых рисков; 6. Эффективное распределение финансовых ресурсов; 7.Максимизация прибыли предприятия.

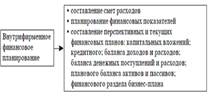

функции финансового менеджера как «внутрифирменное планирование»

2) Фин строт и тактика. Подсистемы ФМ. Финансовая стратегия предприятия возникает как следствие анализа общей стратегии развития предприятия и является формой решения основной задачи финансового менеджера (планирование привлечения и использования финансовых средств с целью максимизации стоимости предприятия). Финансовая стратегия определяет основные способы привлечения финансовых ресурсов и их использования в течение относительно длительного периода времени. Например, предприятие может быть ориентировано на использование только банковских кредитов российских банков или использовать только финансовый лизинг для финансирования обновления основных средств. Финансовая стратегия зависит от внешнего экономического окружения, макроэкономических параметров и может меняться. Финансовый менеджер должен готовить обоснования выбора конкретной финансовой стратегии, извещать руководство предприятия о внешних и внутренних событиях, требующих пересмотра действующей финансовой стратегии. Финансовая тактика – это способы решения текущих финансовых задач предприятия. Например, размещение поступающих на предприятие денежных средств, финансирование потребностей предприятия текущего времени. Т.о., финансовая тактика связана с реализацией узких, локальных задач финансового менеджмента, с оперативным и текущим планированием на предприятии. Финансовый менеджмент представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия в целях достижения текущих и стратегических целей. Другими словами, он связан с оптимизацией финансовых средств предприятия для достижения собственниками максимального дохода. Как любая система управления, финансовый менеджмент состоит из двух подсистем: управляемой (объекта управления) и управляющей (субъекта управления) Субъект управления (управляющая подсистема).Финансовая служба предприятия.Финансовый менеджер. Объект управления (управляемая система).Источники финансовых ресурсов.Финансовые ресурсы.Финансовые отношения

|

|

|

3) Анализ динамики валюты баланса. Структ. актив и пассив.п.п. Общую оценку финансового состояния осуществляют на основе данных бухгалтерского баланса (форма № 1). Общий итог актива и пассива носит название валюты баланса. Активы = пассивы. Для целей финансового анализа целесообразно выделить в составе баланса собственный капитал и обязательства: Активы = собственный капитал + обязательства Из данного уравнения следует, что каждый рубль, вложенный в активы, предоставлен либо собственниками предприятия (акционерами, вкладчиками), либо его кредиторами. Изменение валюты баланса может свидетельствовать как о положительных, так и отрицательных результатах деятельности предприятия. Увеличение валюты баланса может быть вызвано: 1) расширением объемов производства; 2) переоценкой основных средств; 3) инфляционными процессами (стоимость запасов неоправданно возрастает по мере закупок по большей и большей цене); 4) удлинения сроков расчетов с дебиторами и проч. Необходимо подробно рассмотреть все причины увеличения валюты баланса, чтобы получить реальное представление о состоянии средств предприятия. Уменьшение валюты баланса может быть вызвано снижением деловой активности (хозяйственного оборота) предприятия, что, в свою очередь, может быть вызвано: 1) сокращением платежеспособного спроса покупателей; 2) ограничением доступа на сырьевые рынки; 3) включением в хозяйственный оборот дочерних и зависимых предприятий. Снижение валюты баланса можно рассматривать как снижение платежеспособности предприятия. В рамках анализа динамики валюты баланса целесообразно: 1) рассчитать коэффициенты прироста имущества (необоротных активов), прироста выручки от реализации и прибыли за отчетный период; 2) сравнить между собой полученные показатели для оценки эффективности использования средств предприятия по сравнению с предыдущим периодом. K прироста имущества = (C1 - С0) / С0,где С1 — среднегодовая стоимость имущества за отчетный период; С0 — среднегодовая стоимость имущества за предшествующий период. K прироста выручки от реализации (B1 - B0) / B0, где B1 — среднегодовая стоимость выручки от реализации за отчетный период; В0 — среднегодовая стоимость валовой выручки от реализации за предшествующий период. K прироста прибыли = (П1 - П0) / П0, где П1 — среднегодовая стоимость прибыли за отчетный период; П0 — среднегодовая стоимость прибыли за предшествующий период. Превышение значений коэффициентов прироста выручки от реализации и прироста прибыли над значением коэффициента прироста стоимости имущества свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом.

|

|

|

4) Подходы примен. в сист упр дебит. Задолжн.

Деб задолж- сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами[1]. Что соответствует как международным, так и российским стандартам бухгалтерского учёта.

Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения... Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента. Управление дебиторской задолженностью включает в себя следующие направления деятельности:- контроль за образованием и состоянием дебиторской задолженности;- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции (кредитной политики); анализ и ранжирование клиентов (на основе кредитных историй);- контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности);- прогноз поступлений денежных средств от дебиторов (на основе коэффициентов инкассации);- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов. На величину дебиторской задолженности предприятия влияют: общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, как правило, растут и остатки дебиторской задолженности; условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности; политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности; платежная дисциплина покупателей. Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения дебиторской задолженности, является система скидок и штрафов. Система начисления пеней и штрафов за нарушение сроков оплаты, установленных графиком погашения задолженности, должна быть предусмотрена в договоре. Скидки предоставляются в зависимости от срока оплаты товара. К примеру, при полной предоплате предоставляется скидка в размере 3% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) — скидка 2%, при оплате по факту отгрузки — скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусмотрены. В настоящее время в условиях снижения уровня расчетной дисциплины система «неплатежей» ведет к росту дебиторской задолженности, в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения).

|

|

|

|

|

|

5) Анализ ликвидн. баланса,сущн показ.и их эк.смысл.

Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности предприятия, то есть способности своевременно и полностью рассчитываться по своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть от скорости превращения в денежные средства, все активы группируются следующим образом:

А1 – наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения (стр.250 + стр.260).

А2 – быстро реализуемые активы. К ним относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.240).

А3 – медленно реализуемые активы. К ним относятся запасы, налог на добавленную стоимость, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы (стр.210 + стр.220 + стр.230 + стр.270).

А4 – трудно реализуемые активы. К ним относятся все статьи раздела I актива баланса (внеоборотные активы) (стр.190).

Все пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства. К ним относится кредиторская задолженность (стр.620).

П2 – краткосрочные пассивы. К ним относятся краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы (стр.610 + стр.630 + стр.660).

|

|

|

5? П3 – долгосрочные пассивы. К ним относятся все статьи раздела IVпассива баланса (долгосрочные обязательства), доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590 + стр.640 + стр.650).

П4 – постоянные или устойчивые пассивы. К ним относятся все статьи раздела III пассива баланса (капитал и резервы) (стр.490).Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.Составить расчеты в форме таблицы (табл.1.2.1).На основании отчетных данных (по концу последнего отчетного года) рассчитывают прогнозную ликвидность баланса: Текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2)

Перспективная ликвидность (до 1 года), которая представляет собой прогноз платежеспособности на основе будущих поступлений и платежей: ПЛ = А3 – П3

Однако, следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса представляется не полным, более детальным является анализ платежеспособности предприятия при помощи финансовых коэффициентов

6) Деловая активность п.п. сущн, показатели. Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются: Коэффициент оборачиваемости активов; Коэффициент оборачиваемости оборотных средств; Коэффициент оборачиваемости дебиторской задолженности; Коэффициент оборачиваемости кредиторской задолженности; Коэффициент оборачиваемости материальных запасов; Коэффициент оборачиваемости основных средств; Коэффициент оборачиваемости собственного капитала;

Важность показателей оборачиваемости объясняется тем, что характеристики оборота во многом определяют уровень прибыльности предприятия. Коэффициенты деловой активности А – общие показатели оборачиваемости 1.Коэффициент общей оборачиваемости капитала (ресурсоотдача)  Вр - выручка от реализации (Ф.2, стр. 010, гр.3)

Вр - выручка от реализации (Ф.2, стр. 010, гр.3)

А – ср. стоимость имущества предприятия (Ф.1, стр.300, гр. (3+4)/2)

Показывает эффективность использования имущества. Отражает скорость оборота имущества организации за отчетный период

2. Коэффициент оборачиваемости мобильных средств

,

,  - ср. стоимость оборотных активов (Ф.2, стр.290, гр.(3+4)/2)

- ср. стоимость оборотных активов (Ф.2, стр.290, гр.(3+4)/2)

Показывает скорость оборота всех оборотных средств организации

3. Коэффициент отдачи собственного капитала.

,

,  - ср. стоимость собств. Капитала (Ф.1, стр.490, гр. (3+4)/2) Показывает скорость оборота собственного капитала: сколько руб. Вр приходится на 1руб. вложенного собственного капитал

- ср. стоимость собств. Капитала (Ф.1, стр.490, гр. (3+4)/2) Показывает скорость оборота собственного капитала: сколько руб. Вр приходится на 1руб. вложенного собственного капитал

Б – показатели управления активами

4. Оборачиваемость материальных ресурсов.

,

,  - ср. годов. стоимость запасов (Ф.1, стр.210+стр.220, гр. (3+4)/2); t – продолжительность отчетного периода (360 дней) Показывает, за сколько дней в среднем оборачиваются запасы в анализируемом периоде.

- ср. годов. стоимость запасов (Ф.1, стр.210+стр.220, гр. (3+4)/2); t – продолжительность отчетного периода (360 дней) Показывает, за сколько дней в среднем оборачиваются запасы в анализируемом периоде.

5. Оборачиваемость денежных средств.

.

.  - ср. годов. остатки денег на разл. счетах (Ф.1, стр.260, гр. (3+4)/2), Показывает срок оборота денежных средств.

- ср. годов. остатки денег на разл. счетах (Ф.1, стр.260, гр. (3+4)/2), Показывает срок оборота денежных средств.

6. Срок оборачиваемости средств в расчетах (дебиторской задолженность)  .

.  - ср. годовая величина дебит. задолженности (Ф.1, стр.230+стр.240, гр. (3+4)/2) Показывает, за сколько в среднем дней погашается дебиторская задолженность организации

- ср. годовая величина дебит. задолженности (Ф.1, стр.230+стр.240, гр. (3+4)/2) Показывает, за сколько в среднем дней погашается дебиторская задолженность организации

7. Срок оборачиваемости кредиторской задолженности  .

.  - ср. годов. величина кредит. задолженности.

- ср. годов. величина кредит. задолженности.

Показывает средний срок возврата долгов организацией по текущим обязательствам

8. Период погашения задолженности поставщикам

- ср. годов. величина задолженности поставщикам (Ф.1, стр.621, гр. (3+4)/2) Показывает средний период погашения задолженности поставщикам и подрядчикам

- ср. годов. величина задолженности поставщикам (Ф.1, стр.621, гр. (3+4)/2) Показывает средний период погашения задолженности поставщикам и подрядчикам

7) Фин устойчивость предприятия

Анализ финансовой устойчивости предприятия определяется по балансовой модели организации. Анализируя финансовую устойчивость необходимо оценить, в какой степени предприятие готово к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы:

Насколько предприятие независимо с финансовой точки зрения?

Какова динамика уровня финансовой независимости?

Отвечает ли состояние активов и пассивов предприятия задачам финансово-хозяйственной деятельности?

Показатели, которые характеризуют независимость по каждому элементу активов и по количеству в целом, дают возможность измерить достаточно ли устойчиво анализируемое предприятие в финансовом отношении.

Общеизвестным считают, что хорошими показателями финансовой устойчивости обладает предприятие, у которого все долгосрочные обязательства (стр.590) и собственный капитал (стр.490) направляются преимущественно на приобретение основных средств, нематериальных активов и других внеоборотных активов. Для того чтобы выполнялось условие платежеспособности предприятия необходимо, чтобы денежные средства, средства в расчетах и другие оборотные активы (стр.290) покрывали краткосрочные обязательства (стр.690). Отсюда следует, что на практике следует соблюдать следующее соотношение, которое нужно поддерживать в балансе (рассчитать за 3 года):

ОА > СК * 2 – ВНА

где ОА – оборотные активы предприятия (Ф.1, стр.290);

СК – собственный капитал (Ф.1, стр.490);

ВНА – внеоборотные активы (Ф.1, стр.490).

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике чаще применяют разные методики анализа финансовой устойчивости.

8) Рентабельность п.п — это показатель того, насколько эффективно используются основные средства предприятия и производственные ресурсы. Общая рентабельность предприятия - это отношение прибыли к средней стоимости оборотных и основных средств. Прибыль — конечный финансовый результат деятельности конкретного предприятия. При рыночной современной экономике результаты деятельности предприятия оцениваются системой показателей, среди которых основным является рентабельность, которая определяется как отношение прибылик показателю функционирования торгового предприятия (одному из них). При расчете рентабельности используются разные показатели прибыли. Это даёт возможность выявить экономическую эффективность работы предприятия и оценить другие стороны деятельности этого предприятия. Показатель рентабельности считается нормой прибыли, а исчисляется он процентным отношением суммы прибыли (чистой) к стоимости всего капитала или объему товарооборота. Мин. торговли каждый год опубликовывает данные о средних показателях рентабельности продаж в каждой отрасли и по крупным торговым фирмам и компаниям. На основе данного показателя, свидетельствующего о степени прочности ее финансового состояния, определяется положение фирмы на внутреннем рынке. Оценка рентабельности продаж носит долгосрочный характер, так как определяет решение инвестора о том, стоит ли вкладывать средства в капитал торговой фирмы, покупая ее ценные бумаги.. За рубежом показатель рентабельности товарооборота называется коммерческой маржей. Выражается в процентах, и величина её колеблется от 5 до 30%, что зависит от объема и характера деятельности торгового предприятия. рентабельность предприятия - показатель эффективности использования основных средств, рассчитываемый как отношение прибыли к среднегодовой стоимости основных и оборотных средств.

9) Управление затратами п.п. особенности прямых и косвенных затрат. Прямыми являются затраты по производству конкретного вида продукции. Поэтому они могут быть отнесены на конкретные объекты в момент их совершения или начисления прямо на основании данных первичных документов (накладных, нарядов и т.п.). К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на себестоимость определенного конкретного изделия. Косвенные затраты связаны с выпуском нескольких видов продукции. Такие затраты сначала собираются на соответствующих собирательно-распределительных счетах, а затем распределяются между отдельными изделиями согласно выбранной организацией методике (базе) их распределения.

Другими словами, к косвенным относят те затраты, которые нельзя отнести к прямым.

|

|

|