|

Анализ прибыли и рентабельности работы предприятия

|

|

|

|

Проведем анализ прибыли от реализации продукции за период 2006–2008 гг., а также факторов, влияющих на её изменение. Данные представлены в табл. 5.

Таблица 5. Анализ прибыли от реализации продукции за период 2006–2008 гг.

| Показатель, млн. р. | Годы | Абс. отклонение 2007 г. от 2006 г. | Абс. отклонение 2008 г. от 2007 г. | Темп роста 2007 г. к 2006 г., % | Темп роста 2008 г. к 2007 г., % | ||

| 2006 | 2007 | 2008 | |||||

| Выручка от реализации продукции, млн. р. | 8760 | 8385 | 10 870 | -375 | +2485 | 95,7 | 129,6 |

| Полная себестоимость ТП, млн. р. | 8000 | 8232,9 | 10 276,5 | +232,9 | +2043,6 | 102,9 | 124,8 |

| Прибыль от реализации продукции (п. 1 – п. 2), млн. р. | 760 | 152,1 | 593,5 | -607,9 | +441,4 | 20,0 | 390,2 |

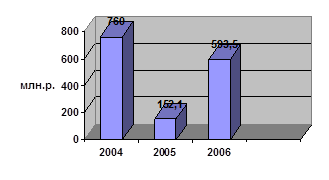

Показатель прибыли от реализации продукции в 2007 г. снизился по сравнению с 2006 г. из-за роста себестоимости продукции, а также снижения экспорта продукции в РФ. Увеличение прибыли в 2008 г. по отношению к 2007 г. связано со значительным ростом производства продукции. Более наглядно динамика изменения данного показателя отражена в виде диаграммы на рис. 2.

Рис. 2. Динамика изменения прибыли предприятия за 2006–2008 гг.

Резкий спад уровня прибыли, как уже было сказано выше, связан с высокой себестоимостью в данном отчетном периоде, со снижением экспорта, прежде всего, в Российскую Федерацию в связи с изменением концепции Российской железной дороги, а также с изменением номенклатуры выпускаемых изделий в 2007 г., а именно снижением отгрузки НЭЧ из-за резкого роста на рынке товара со встроенными приборами точного времени (приемники, мобильные телефоны, телевизоры). Однако в 2008 г. предприятие реабилитировалось и практически вышло на прежний уровень прибыльности. Однако, данное увеличение за счет предоставления субсидий предприятию, которые составляют 403,5 млн. р. После проведения оперативных мер по реализации СИТ, было обеспечено выполнение доведенного показателя по экспорту по итогам работы за 2008 г. на 100%.

|

|

|

Рассмотрим факторы, влияющие на изменение прибыли от реализации продукции:

=

=  -

-  = (РП1 – Срп1) – (РП0 – Срп0), (6)

= (РП1 – Срп1) – (РП0 – Срп0), (6)

где  ,

,  – прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

– прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

РП0, РП1 -объем реализованной продукции (товаров, работ, услуг), за вычетом всех налогов и других отчислений, включаемых в объем реализации, по базовому и отчётному годам;

Срп0, Срп1 – себестоимость реализованной продукции по базовому и отчёт-ному годам.

За счёт изменения объёма реализации продукции:

(7)

(7)

(8)

(8)

где  – коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

– коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

– себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчётном году.

– себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчётном году.

За счёт изменения средних цен реализации изделий:

(9)

(9)

где  - объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

- объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

За счёт средней себестоимости реализации изделий:

(10)

(10)

2007 г. к 2006 г.:

= 152,1–760=-607,9 млн. р.

= 152,1–760=-607,9 млн. р.

= 760 (7769/8760–1) = -86 млн. р.

= 760 (7769/8760–1) = -86 млн. р.

= 8385 – 8577 = -192 млн. р.

= 8385 – 8577 = -192 млн. р.

= -8232,9+7903,0 = -329,9 млн. р.

= -8232,9+7903,0 = -329,9 млн. р.

Проверка: -86–192–329,9=-607,9 млн. р.

2008 г. к 2007 г.:

= 593,5 -152,1 = 441,4 млн. р.

= 152,1 (10867/8385–1)= 45 млн. р.

= 152,1 (10867/8385–1)= 45 млн. р.

= 10870 – 10772,6 = 97,4 млн. р.

= -10276,5+10575,5 = 299 млн. р.

Проверка: 45+97,4+299=441,4 млн. р.

Таким образом, снижение прибыли в 2007 к 2006 г. объясняется снижением объема производства продукции, изменением средних цен реализации изделий, а также увеличением средней себестоимости продукции. В следующем году наблюдается обратная картина: за счет изменения данных факторов прибыль увеличивается на 441,4 млн. р.

Далее необходимо проанализировать рентабельность капитала и рентабельность реализованной продукции.

|

|

|

Исходная формула рентабельности капитала:

, (11)

, (11)

где Кси – сумма среднегодовой стоимости основных производственных фондов и среднегодовой стоимости оборотных фондов.

За 2006 г.:  = 760/18589 *100 = 4,08%;

= 760/18589 *100 = 4,08%;

За 2007 г.: = 152,1/18602*100 = 0,8%;

За 2008 г.: = 593,5/18635*100 = 3,18%.

Из приведенных данных следует, что снижение рентабельности капитала уменьшается в связи со снижением прибыли в 2007 г., а также с постепенным ростом стоимости основных производственных фондов.

Рентабельность реализованной продукции (работ, услуг) находится по формуле:

(12)

(12)

За 2006 г.:  = 760/8000*100 = 9,5%.

= 760/8000*100 = 9,5%.

За 2007 г.: = 152,1/8232,9*100 = 1,85%.

За 2008 г.: = 593,5/10276,5*100 = 5,8%.

Таким образом, в связи с уменьшением прибыли в 2007 г. падает и рентабельность реализованной продукции. Однако в следующем отчетном периоде данный показатель вырастает до 5,8%, что можно отнести к положительной стороне в деятельности предприятия.

На сегодняшний день РУП «Завод «Электроника» имеет большой потенциал в различных сферах радиоэлектронной промышленности и если оно грамотно будет его использовать, то в будущем сможет рассчитывать на стабильное экономическое состояние и эффективную финансово-экономическую деятельность, результатом которой будет достойный уровень прибыльности.

|

|

|