|

Пример 1. Создать в справочнике «Основные средства» две группы объектов: производственные и для целей управления.

|

|

|

|

Порядок ведения учета

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией;

б) использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычною операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств, приносит доход Организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Не относятся к основным средствам для целей бухгалтерского учета:

• машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность;

• предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

• капитальные и финансовые вложения.

Основные средства организации разнообразны по составу и назначению.

К основным средствам относятся:

• здания;

• сооружения;

• рабочие и силовые машины и оборудование:

• измерительные и регулирующие приборы и устройства;

• вычислительная техника;

• транспортные средства;

|

|

|

• инструмент;

• производственный и хозяйственный инвентарь и принадлежности;

• рабочий, продуктивный и племенной скот;

• многолетние насаждения;

• прочие основные средства.

В составе основных средств учитываются также:

• капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

• капитальные вложения в арендованные объекты основных средств;

• земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства (ОС) многократно участвуют в процессе производства и переносят овеществленный в них труд на вновь созданный продукт частями в форме амортизационных отчислений.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Остаточная стоимость равна разнице между балансовой (первоначальной, восстановительной) стоимостью ОС и суммой начисленной по ним амортизации.

Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», субсчет 01.1 «Основные средства в организации».

«Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном регулирующем счете 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство (20, 23 и др.), затрат па управление (25 и 26) и др.

Процедура бухгалтерского учета поступления ОС не зависит от источника поступления ОС (строительства, взноса в уставный фонд, дарения, безвозмездной передачи), но зависит от того, требует ли приобретенное средство монтажа и наладки или нет.

Поступление ОС, не требующих монтажа и наладки, отражаются проводком в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС. требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке».

|

|

|

И в первом и во втором случае принятие актива к бухгалтерскому учету в качестве объекта основных средств и к налоговому учету в качестве объекта амортизируемого имущества в программе «1С: Бухгалтсрия 8.1» производится с помощью документа «Принятие к учету ОС» и отражается проводком в дебет счета 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы».

Настройка плана счетов

Бухгалтерский учет основных средств ведется по первоначальной (восстановительной) стоимости на счете 01 «Основные средства».

Аналитический учет основных средств в программе «1С:Бухгалтерия 8.1» ведется в разрезе отдельных инвентарных объектов. Для аналитического учета используется иерархический справочник «Основные средства», что позволяет организовать учет наличия и движения ОС по классификационным группам и по каждому инвентарному объекту.

Аналитический учет на счетах 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется по отдельным объектам (с использованием справочника «Номенклатура») и местам их хранения (с использованием справочника «Склады (места хранения)»).

Типовая (базовая) настройка плана счетов вполне удовлетворяет требованиям учебного примера.

Настройка справочника «Основные средства»

Виду субконто «Основные средства» соответствует многоуровневый справочник «Основные средства».

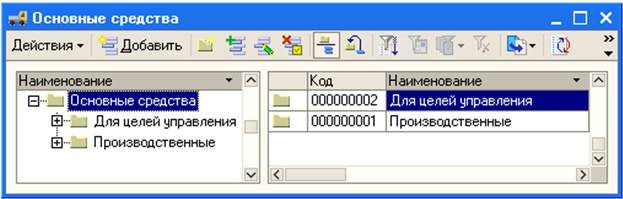

В справочнике основных средств на первом уровне иерархии целесообразно иметь две группы объектов: «Производственные» и «Для целей управления». Элементами подчиненных групп будут инвентарные объекты.

Пример 1. Создать в справочнике «Основные средства» две группы объектов: производственные и для целей управления.

1. командой меню ОС / Основные средства открыть форму справочника «Основные средства»;

2. щелчком по пиктограмме на панели инструментов «Дo6aвить элемент группа» и указать его наименование «Производственные»;

3. повторить процедуру для группы «Для целей управления». Результат должен быть таким, как это показано па рис. 1.

|

|

|

Рис. 1. Настройка справочника «Основные средства»

Поступление оборудования от учредителей.

Поступление оборудования от учредителей.

3.12.2012 учредители Доскин К.Д. и Чурбанов В.А. в счет вклада в уставный капитал передали в ООО Золотой колос имущество – «Ротационный пекарский шкаф РПШ-16», стоимость которого, согласно учредительному договору, составляет 60 000 руб. (на каждого учредителя приходится по 30 000 руб.). Печь предназначена для эксплуатации в подразделении «Кондитерский цех».

Информация № 1

1. 3.12.2012 учредители Доскин Е.Д. и Чурбанов В.А. передали печь уполномоченному представителю ООО Золотой колос. Передача оформлена актом приемки-передачи № 1-уч от 3.12.2012. Печь помещена на общий склад.

2. 6.12.2012 «Ротационный пекарский шкаф РПШ-16» введен в эксплуатацию в подразделении «Кондитерский цех». Принятие к учету оформлено актом о приемке-передаче объекта основных средств по форме № ОС-1 от 6.12.2012.

Таблица 1

|

|

|