|

Текущее состояние и тенденции развития венчурного инвестирования в России и ведущих странах мира

|

|

|

|

По предварительным оценкам, объем осуществленных в 2007 году венчурных инвестиций во всем мире превысил 40 млрд. долл.[16] Объем проинвестированных средств в Европе достиг 4,56 млрд. евро, что составило максимальную величину за последние пять лет. Однако число совершенных сделок уменьшилось, составив 897 по сравнению с 998 сделками в 2006 году.[17] В США совокупные венчурные инвестиции составили 29,4 млрд. долл. (прирост по сравнению с 2006 годом 10,8%), число заключенных сделок достигло 3813.[18] В Китае в 2007 году была осуществлена 241 сделка по предоставлению венчурных инвестиций, их общий объем составил 2,49 млрд. долл., что составило прирост в 5% по сравнению с уровнем 2006 года. Средний размер сделки в 2007 году впервые превзошел 6 млн. долл. в Китае и Израиле, составил в 3,95 млн. долл. в Европе и 7,55 млн. в США.[19] Российская статистика в сроках предоставления данных отстает от мировой, поэтому на сегодняшний день имеются данные только за 2006 год. Так, в России в 2006 году венчурные инвестиции составили 653 млн. долл., что в 2,6 раз превысило объем инвестиций предыдущего 2005 года (247 млн. долл.).[20] Для сравнения в США за тот же период были осуществлены инвестиции в 2965 венчурных проектов, общая сумма вложенных средств составила 26,3 млрд. долл.

Таким образом, объем венчурных инвестиций даже в развитых странах составляет около 1-2% ВВП (в США – 2% ВВП), т.е. сравнительно невелик в абсолютном выражении. Однако при этом влияние проинвестированных компаний на развитие экономики страны оказывается несоизмеримо существеннее. Так, в США в 2006 году выручка компаний, получивших венчурные инвестиции, составила 17,6% ВВП, а работники данных компаний обеспечили 9,1% совокупной занятости.[21]

|

|

|

В России уровень совокупных инвестиций значительно ниже – меньше 0,05% ВВП. К числу основных факторов, замедляющих развитие венчурных инвестиций в России, следует отнести:

- макроэкономические риски, сужающие горизонт планирования инвесторов и затрудняющие осуществление долгосрочных денежных вложений;

- недостаточно сформированные условия для реализации выхода из компаний, в частности сложность осуществления IPO;

- недостаточно проработанная законодательная база, регулирующая деятельность венчурных фондов.

Однако, с другой стороны, рынок венчурных инвестиций бурно растет, в том числе и в России. Этому способствует развитие системы государственно-частного партнерства, создание государственных фондов фондов, берущих на себя часть инвестиционных рисков, исследование вопроса об организационно-правовой форме венчурного фонда, зарегистрированного в России. Однако во многом рост венчурного инвестирования достигается за счет возможности получения более высоких прибылей при долгосрочном вложении средств в венчурные проекты, чем при инвестировании в акции публичных компаний. Так, в Европе средняя доходность венчурного капитала на конец 2006 года составила 17,2%. Аналогичных данных по совокупным венчурным инвестициям в России в распоряжении автора нет. Однако доходность ведущих фондов, например, Delta Private Equity или Berkeley, превышает 40% годовых, у некоторых, например Baring Vostok, достигает 70–100% годовых.[22] Среднее значение доходности ЗПИФов венчурных инвестиций, рассчитанное на основе данных по 26 фондам, действовавшим в России на протяжении всего 2007 года, составило -0,91%, с максимальной доходностью в 32,5% у фонда «Проектное финансирование» управляющей компании «Ермак» и минимальной доходностью в -29,98% фонда «Академия» УК «Мономах».[23] Однако данные показатели не отражают потенциальную долгосрочную доходность фондов, они в наибольшей степени подвержены влиянию J-кривой, поскольку длительность функционирования ЗПИФов в России составляет лишь несколько лет.

|

|

|

Объем привлеченных средств в 2007 году в США составил 34,7 млрд. долл., что составило прирост в 2,6 % по сравнению с предыдущим годом. Из этих средств 27,9% были привлечены фондами, ориентированными на компании ранних стадий развития и 30,5% – фондами без фокуса на определенной стадии.[24] В 2006г. в США функционировали 798 фондов венчурных инвестиций, общая сумма средств под управлением которых составляла 236 млрд. долларов. Средний размер одного фонда составлял 175,5 млн. долларов.[25] Трудность сопоставления этих данных с российскими заключается в нечетком разграничении Российской ассоциацией венчурного инвестирования (основного источника статистических данных по венчурному инвестированию в России) фондов прямых и венчурных инвестиций. Приводятся следующие данные: на 2006 год в России функционировало 11 крупных фондов (на их долю приходится 55% объема осуществленных инвестиций), 27 средних (37% совокупных инвестиций) и 41 малый (8% совокупных инвестиций).[26] На начало 2008 число одних только закрытых паевых инвестиционных фондов венчурных инвестиций в России составило 59.[27]

Традиционно считается, что развитие венчурной индустрии в России началось в 1990-х гг. при поддержке Европейского банка реконструкции и развития (ЕБРР), под управлением которого в 1993 году было создано 11 региональных венчурных фондов. Деятельность фондов была нацелена на осуществление инвестиций в приватизированные предприятия с численностью работников от 200 до 5000. Таким образом, инвестиции предоставлялись, прежде всего, средним и крупным предприятиям. Данные фонды не являлись венчурными в узком смысле этого слова, а представляли сектор прямых инвестиций, поскольку были ориентированы не на малые компании начальных стадий развития, а на стадию расширения и развития бизнеса. Однако в силу высоких страновых рисков прямые инвестиции в российские компании вне зависимости от стадии развития расценивались иностранными инвесторами как аналог венчурных. За период с 1994 по 1998 гг. было создано 37 фондов с капитализацией 2,6 млрд. долл. США, однако после кризиса 1998 годы часть фондов свернули свою деятельность.[28] Начиная с 2003 года, российские венчурные фонды создаются в форме закрытых паевых инвестиционных фондов.

|

|

|

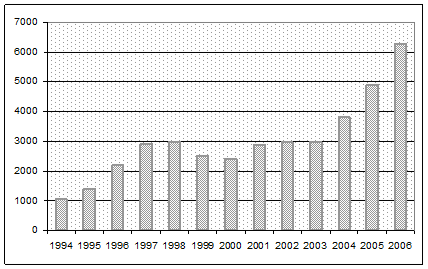

Рис.6. Капитализация венчурных фондов в России в 1994-2006 гг., млн. долл.

Источник: построено автором на основе данных www. rvca. ru

Таким образом, существует четко выраженная тенденция роста объема средств, аккумулированных в фондах, действующих на российском рынке. По данным РАВИ к концу 2006 года объем капитала достиг приблизительно 6,28 млрд. долл., а прирост по отношению к 2005 году составил около 25,6%.

Согласно статистике, во всем мире инвестиции в компании «посевной стадии», т.е. этапа бизнес-идеи, технологической разработки и проведения исследований, составляют наименьшую долю всех инвестиций в венчурные проекты. Так, инвестиции в компании самой начальной стадии развития в США в последние годы имели тенденцию к снижению, составляя в 2000-2007 гг. 2-4% (рис.7). Это объясняется, прежде всего, высокой рисковостью данных инвестиций. Однако следует отметить, что сумма требуемых инвестиций в отдельный проект на данном этапе относительно невелика (до 1 млн. долл. на «посевном» этапе), что приводит к несопоставимости результатов по доли средств, предоставленным компаниям различных стадий развития, в терминах количества совершенных сделок. В Европе доля инвестиций в компании «посевной» стадии составляет около 1%, тогда как инвестиции в проекты ранней стадии развития резко выросли с порядка 18% до 32,9% в 2006г. Основная часть инвестиций в Европе также осуществляется в компании на стадии расширения и развития бизнеса, достигая 65,9%. Однако по количеству совершаемых сделок на компании «посевной» стадии приходится уже не 1%, а 6% инвестиций. [29]

Рис. 7. Венчурные инвестиции в компании различных стадий развития, США, 1995-2007гг.

Источник: построено автором на основе данных исследования Science and Engineering Indicators 2008, http://www.nsf.gov/statistics/seind08/c6/c6s8.htm#c6s85

По данным Российской ассоциации венчурного инвестирования, в России инвестиции в компании ранних стадий составляют 6%. Наибольшая доля инвестиций приходится на компании стадии расширения – 75%.[30] Таким образом, структура российских инвестиций по стадиям развития компаний отличается от европейской и американской моделей еще меньшей долей инвестиций в компании ранних стадий.

|

|

|

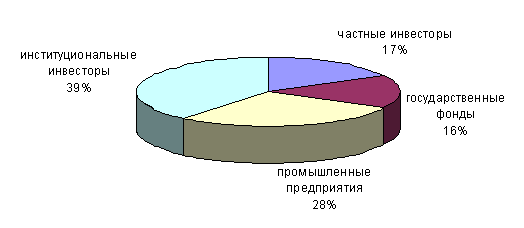

Что касается структуры источников привлеченных средств, то в США главным источником венчурного капитала являются пенсионные компании, на долю которых приходится более 40% всех средств. В Европе пенсионные компании только в 2006 году вышли на первое место по объемам средств, предоставляемым в управление венчурным фондам, до этого на протяжении длительного времени лидировали банки. В 2006 году на долю пенсионных фондов в Европе пришлось 27,1% привлеченных средств, 14,4% - на долю банков, 3,7% - корпоративные организации, 8,9% - частные лица, 8,7% государственные организации, 10,1% - страховые компании, 3,6% - академические организации.[31] В структуре привлеченных средств венчурных фондов России (рис.8), по сравнению с Европой и США, особенно велика доля государственных источников.

Рис. 8. Структура источников привлеченных средств венчурных фондов, Россия, 2006 год.

Источник: построено автором на основе данных www. rvca. ru

Это связано с активным участием государства в процессе формирования и развития венчурной индустрии в России. Первым реально работающим механизмом государственной поддержки венчурного инвестирования стал Венчурный Инновационный фонд, созданный в 2000 с целью выступления соучредителем коммерческих венчурных фондов в России. В 2006 году была создана Российская венчурная компания, которая также призвана стимулировать создание в России индустрии венчурного инвестирования, и развитие инновационных отраслей экономики. Ее основной профиль – соинвестирование в частные венчурные фонды, созданные в форме ЗПИФов в объеме 49% от общей суммы средств под управлением фонда. Текущая капитализация Российской венчурной компании составляет 30 млрд рублей. [32]

Таким образом, можно сделать вывод об активном развитии индустрии венчурных инвестиций в мире и начале ее формирования в России. И хотя существует ряд факторов, сдерживающих развитие венчурных инвестиций в России, число венчурных фондов, а также их капитализация за последние годы обнаруживали тенденцию к росту. Способствовать дальнейшему развитию потенциально может государство, выступая в качестве соинвестора в молодые компании, а также модифицируя и улучшая законодательную регламентацию деятельности венчурных фондов. Еще одним направлением является формирование условий для осуществления выхода из венчурных проектов посредством IPO. Важным шагом на этом пути становится образование Сектора инновационных и растущих компаний (Сектор ИРК) на Фондовой бирже ММВБ, которое началось в 2006 г. (первые торги осуществлены в августе 2007 года) и которое призвано создать предпосылки для реализации публичного размещения акций компаний малого и среднего бизнеса.[33]

|

|

|

Выводы

Таким образом, в рамках первой главы посредством анализа механизма и процесса осуществления венчурного инвестирования были выявлены особенности венчурных инвестиций по сравнению с вложением средств в традиционные активы. Основную специфику венчурных инвестиций составляют:

- информационная асимметрия относительно их инвестиционных характеристик;

- отсутствие рыночных цен на венчурные проекты (за исключением момента выхода инвестора из компании или получения проектом дополнительного финансирования);

- активное участие инвестора в управлении инвестициями и его возможность влиять на инвестиционные характеристики актива;

- долгосрочность;

- неликвидность.

Во-вторых, было показано, что динамика доходности венчурного фонда во времени описывается так называемой J-кривой, т.е. в первые годы деятельности фонда наблюдается резкое падение его доходности и достижение ею отрицательных значений, лишь через несколько лет доходность начинает расти, приближаясь к своим прогнозным значениям.

В-третьих, на основе анализа статистических данных, описывающих венчурную индустрию в различных странах, автор рассмотрел реальные условия осуществления венчурных инвестиций и их реальные инвестиционные характеристики. Было показано, что средняя доходность венчурных инвестиций превышает доходность фондового рынка, выявлены основные участники рынка венчурных инвестиций, среди которых главную роль в большинстве стран играют институциональные инвесторы, а также рассмотрены типичные распределения объема инвестиций по компаниям различных стадий развития.

Дальнейшим направлением анализа должна стать адаптация существующих моделей управления портфельными инвестициями к венчурным проектам с учетом их выявленной специфики, а также рассмотрение подходов к формированию портфеля, разработанных специально для данного вида инвестиций, что автор производит во второй главе.

|

|

|