|

Учет рисков при анализе чувствительности проекта

|

|

|

|

g практике инвестиционной деятельности на осуществление инвестиционного проекта могут влиять риски, вероятность наступления которых предсказать невозможно (ситуация полной неопределенности). Для учета этих видов риска применяется анализ чувствительности проекта.

Анализ чувствительности заключается в расчете и оценке влияния изменения важнейших показателей экономической эффективности проекта при возможных отклонениях внешних и внутренних условий его реализации от первоначально запланированных.

В методическом плане речь идет об элементарном влиянии на показатели эффективности всех условий и факторов изменения внутренней и внешней среды, кроме одного (варьируемого) фактора, влияние которого нас интересует.

С помощью анализа чувствительности можно определить зависимость проекта от таких факторов риска, как изменение спроса на продукцию, цен на продукцию и ресурсы, темпов инфляции, курса национальной валюты, процентных ставок по кредитам, себестоимости, продолжительности инвестиционного цикла и т. д.

Анализ чувствительности начинается с детального изучения и описания факторов, которые не могут быть изменены посредством управленческих решений, т. е. относящихся к внешней среде предприятия. Детальное изучение показателей внешней среды необходимо для достоверного прогноза их развития и построения возможных вариантов реализации инвестиционного проекта. Следует также определить степень предполагаемого изменения варьируемых показателей и влияния их друг на друга.

Для проведения анализа чувствительности необходимо разработать план. Возможно оценивать чувствительность проекта к изменению как одного фактора, так и нескольких сразу. Выбор сценария и варьируемых факторов индивидуален для каждого проекта и должен учитывать его специфические особенности. В практической деятельности принят стандартный минимальный набор показателей, влияние которых встречается чаще других (табл. 8.6). Для определения степени изменения варьируемых факторов используются различные методы прогнозирования. На практике чаще всего используется экспертный метод (в табл. 8.6 используется именно такой подход).

|

|

|

Следующим шагом в анализе чувствительности является расчет показателей эффективности по исходной информации, учитывающей изменение варьируемых параметров. Использование известных программных продуктов по оценке эффективности значительно упрощает

Таблица 8.6. Сценарии оценки чувствительности инвестиционного проекта

| № п/п | Перечень варьируемых параметров проекта | Изменение значения базового параметра |

| Физический объем продаж | 1.1. Снижение продаж на 10% 1.2. Снижение продаж на 20% | |

| Цена на продукцию при неизменном объеме продаж | 2.1.Снижение цены на 10% 2.2.Снижение цены на 20% | |

| Прямые (переменные) производственные издержки | 3.1.Увеличение издержек на 10% 3.2.Увеличение издержек на 20% | |

| Постоянные (накладные) производственные издержки | 4.1.Увеличение издержек на 10% 4.2. Увеличение издержек на 20% | |

| Длительность инвестиционного периода | 5.1.Увеличение времени на 3 мес. 5.2.Увеличение времени на 6 мес. | |

| Сумма инвестиционных затрат | 6.1.Увеличение суммы на 10% 6.2.Увеличение суммы на 20% | |

| Время задержки платежей за продукцию | 7.1. Увеличение задержки на 45 дн. 7.2. Увеличение задержки на 90 дн. | |

| Изменение ставки кредитования | 8.1. Увеличение ставки кредитования на 10 пунктов 8.2.Увеличение валютной ставки на 5 пунктов | |

| Сокращение срока возврата кредита | 9.1.Сокращение до 2 лет 9.2.Сокращение до 3 лет 9.3.Сокращение до 4 лет | |

| Комплексный сценарий | 10.1. Одновременное варьирование двух или трех независимых параметров в указанных диапазонах |

такие расчеты. Для удобства все рассчитанные показатели сводятся в таблицу (табл. 8.7).

|

|

|

Сопоставление результатов оценки эффективности базового варианта И рассчитанных сценариев позволит оценить степень устойчивости проекта к различным видам риска. Проект может считаться устойчивым, если одновременное воздействие двух-трех варьируемых параметров не приведет к значительному ухудшению показателей его эффективности.

Обязательным условием при этом является положительное (или нулевое) значение сальдо потоков денежных средств на каждом шаге расчета. Если по какому-то варианту сальдо принимает отрицательное

Таблица 8.7. Оценка чувствительности инвестиционного проекта к варьируемым параметрам

| % п/п | Перечень варьируемых параметров | Показатели экономической эффективности | Сальдо свободных средств | ||

| ЧДД | ВНД | срок окупаемости | |||

| ……………………………….. ……………………………….. ……………………………….. ……………………………….. | |||||

| Комплектный сценарий |

значение (что характеризует банкротство предприятия), то следует разработать мероприятия по привлечению дополнительных средств для реализации проекта или улучшению экономических показателей проекта.

Анализ чувствительности позволяет выявить те виды риска (варьируемые параметры), которые могут оказать наибольшее влияние на проект. Ранжирование параметров позволяет более эффективно управлять инвестиционными рисками.

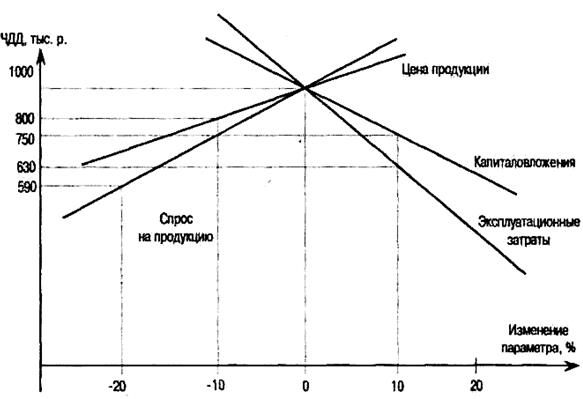

Пример 8.3. Ранжирование параметров проекта по степени риска

Исследуется инвестиционный проект, базисный ожидаемый ЧДД которого равен 1000 тыс. р. (табл. 8.8).

Таблица 8.8. Результаты анализа чувствительности проекта

| Наименование варьируемого параметра | Текущее значение ЧДД, тыс р. | Отношение изменения ЧДД (%) к изменению (%) параметра | Ранг параметра |

| Увеличение размера капиталовложений на 10% | 2,5 | ||

| Снижение цен на продукцию на 10% | |||

| Падение спроса на продукцию на 20% | 2,1 | ||

| Рост эксплуатационных затрат на 10% | 3,7 |

Коэффициенты, приведенные в гр. 3, отражают степень влияния параметра на весь проект, т. е. процент изменения .ЧДД на однопроцентное изменение варьируемого параметра. Ранг параметру присваивается на основании его значимости для осуществления проекта. Первый ранг присваивается показателям, однопроцентное изменение которых влечет наибольший процент изменения базисного ЧДД. Данные расчеты можно изобразить графически (рис. 8.6).

|

|

|

Вывод: чем круче наклон прямой, характеризующей влияние изменения параметра на величину ЧДД к оси ординат, тем более чувствительным является инвестиционный проект (в рассматриваемом примере — к росту эксплуатационных затрат).

Иногда оценка риска с помощью детального анализа чувствительности невозможна или экономически невыгодна. Тогда применяют упрощенный вид данного метода: строят три сценария, основанных на реальном, оптимистическом и пессимистическом прогнозах.

Метод сценариев (метод формального описания неопределенности) можно считать упрощенным способом анализа чувствительности. Он заключается в определении показателей ожидаемой эффективности по указанным трем сценариям и вероятности наступления каждого сценария.

Рис. 8.6. Графическая интерпретация анализа чувствительности

Если вероятности сценариев реализации проекта известны точно, то ожидаемый интегральный экономический эффект (ЧДД) рассчитывается по формуле математического ожидания:

, (8.6)

, (8.6)

где Эож - ожидаемый ЧДД;

Эk — интегральный эффект (ЧДД) при k-м сценарии;

Рk — вероятность реализации k-гo сценария.

В случае отсутствия информации о вероятности сценариев:

, (8.7)

, (8.7)

где λ — специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего участника проекта в условиях неопределенности. На практике рекомендуется применять коэффициент в размере 0,3; Эmax, Этiп — наибольший и наименьший ЧДД по рассмотренным сценариям.

Пример 8.4. Расчет ожидаемого ЧДЦ в случае, если вероятности сценариев неизвестны

Если в качестве пессимистического прогноза принять минимальное значение ЧДД в примере 8.3 (см. табл. 8.8), а в качестве оптимистического сценария — базовое значение ЧДД (максимальное в примере), то ожидаемый ЧДД (с учетом риска по рассмотренным сценариям) составит:

|

|

|

0,3 х 1000 + (1 - 0,3) х 590 = 713 тыс. р.

Итак, метод анализа чувствительности позволяет оценить степень риска инвестирования в исследуемый проект и своевременно принять

I решение о целесообразности его реализации. Инвестиционный проект считается приемлемым, если его показатели эффективности имеют наименьшую зависимость от состояния внешней среды. Так какабсолютная независимость невозможна, большое значение имеет степень устойчивости проекта к изменению внешних условий, так называемый запас устойчивости — уровень предельных значений, за которыми процесс инвестирования неэффективен. Например, если рассматривать несколько инвестиционных проектов, имеющих одинаковую степень риска, при прочих равных условиях предпочтение отдается проекту с большим запасом экономической устойчивости к окружающей среде, что позволит снизить риск полной потери вложений. Одним из таких предельных значений является критический объем производства (точка безубыточности).

Объем производства, ед.

Рис. 8.7. Графическая интерпретация точки безубыточности

Анализ безубыточности — это аналитический подход к изучению взаимосвязи издержек и доходов при различных уровнях производства продукции.

Расчет точки безубыточности (break-even point) заключается в определении минимально допустимого (критического) уровня производства или объема услуг, при котором проект остается безубыточным. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях полной неопределенности будущих событий.

Интерпретационный смысл точки безубыточности показан на рис. 8.7.

В точке А выручка от реализации покрывает только общие расходы, прибыль равна нулю.

Расчет точки безубыточности (ТБУ) производится по формуле

. (8.8)

. (8.8)

Пример 8.5. Расчет точки безубыточности

Если общие постоянные расходы составляют 51 тыс. р., цена единицы продукции 100 р., а удельные переменные расходы 70 р., то ТБУ = 1700 ед, продукции.

При определении точки безубыточности по данной формуле принимаются следующие допущения:

• объем производства совпадает с объемом продаж;

• размер выручки меняется пропорционально объему продаж;

• доходы и расходы от внереализационной деятельности не зависят от объема продаж;

• возможно разделение полных текущих издержек производства на условно-постоянные и условно-переменные.

Приведенная формула расчета точки безубыточности подходит для однопродуктовых проектов. Однако чаще всего встречаются проекты, обеспечивающие выпуск нескольких видов продукции, различающихся своими ценами и объемами переменных издержек. В этом случае точка безубыточности зависит от доли каждого продукта в объеме продаж. Процедура расчета проводится в несколько этапов: сначала определяется доля каждого продукта в общем объеме продаж и суммарный валовой доход, затем рассчитывается уровень валовой прибыли в объеме продаж и общая точка безубыточности для всей продукции, которая распределяется между отдельными ее видами пропорционально доле в общем объеме продаж.

|

|

|

Пример 8.6. Расчет точки безубыточности по многопродуктовому проекту

Определим критический объем производства (ТБУ) по каждому продукту, выпускаемому предприятием, при следующих исходных данных:

| Показатели, тыс. р. | Виды продукции | |||

| А | Б | В | всего | |

| 1. Объем производства | ||||

| 2. Переменные расходы | ||||

| 3. Постоянные расходы |

Решение данной задачи приведено в табл. 8.9.

Общая точка безубыточности для всех видов продукции в стоимостном выражении будет равна:

Распределив полученное значение между всеми тремя видами продукции пропорционально их доле в общем объеме продаж (например, для изделия А: 400 х 34,1/100%), получим значение ТБУ для каждого из них (табл. 8.9).

| Показатели | Виды продукции | |||

| А | Б | В | всего | |

| 1. Доля в объеме продаж, % | 34,1 | 18,2 | 47,7 | |

| 2. Валовая прибыль, тыс. р. (стр.1 - стр.2) | ||||

| 3. Уровень валовой прибыли в объеме продаж, коэф. (стр. 5: стр. 1) | 0,45 | |||

| 4. Критический объем продаж (ТБУ), тыс. р. | 136,4 | 72,8 | 190,8 |

Для характеристики устойчивости проекта к воздействию риска определяется диапазон безопасности (ДБ) (граница безубыточности проекта) как отношение критического объема производства (ТБУ) к проектному на данном шаге расчета или по проекту в целом. Чем больше будет значение диапазона безопасности, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого риска. Обычно проект считается устойчивым к влиянию риска, если диапазон безопасности превышает 25-30%.

. (8.9)

. (8.9)

Пример 8.7. Расчет диапазона безопасности

Если прогнозируемая мощность предприятия 2500 ед. продукции, а ТБУ составляет 1700 ед., то диапазон безопасности равен 32% — ((2500 - 1700) / 2500 х 100%), т. е. снижение объема производства до 68% мощности считается безопасным.

Основные понятия

Неопределенность; риск; диверсифицируемый риск; недиверсифицируемый риск; финансовый риск; допустимый, критический и катастрофический риски; риск-менеджмент; идентификация риска; известные, предвидимые и непредвидимые риски; оценка рисков; стратегия риск-менеджмента; диверсификация рисков; рисковая премия; вариация; стандартная девиация; коэффициент вариации; ценовая модель капитальных активов (САРМ); анализ чувствительности; точка безубыточности проекта; диапазон безопасности инвестиций.

Контрольные вопросы

1. Перечислите известные вам интерпретации понятия риска.

2. В чем проявляется взаимосвязь и отличие неопределенности от риска?

3. Какие виды неопределенности вы знаете?

4. Какие виды инвестиционных рисков выделяют в анализе инвестиций?

5. Как классифицируются риски в зависимости от размеров возможных потерь?

6. Назовите цели управления инвестиционными рисками.

7. Что относят к правилам риск-менеджмента?

8. Перечислите этапы управления рисками.

9. Что включает процесс идентификации рисков?

10. Какие внешние и внутренние источники рисков инвестиционного проекта вы знаете?

11. Почему необходимо проводить анализ и оценку рисков?

12. Что включает расчет и анализ риска?

13. Какие виды стратегий риск-менеджмента вы знаете? Дайте им характеристику.

14. Какие действия можно отнести к тактике управления инвестиционными рисками?

15. Назовите основные направления отражения риска в расчетах экономической эффективности инвестиций.

16. Какие мероприятия по управлению какими видами рисков можно отразить при формировании исходной экономической информации для расчетов эффективности?

17. В каком случае возможно использование статистических методов оценки риска?

18. Расчет каких показателей предполагает использование статистических методов оценки риска?

19. Какие виды рисков можно учесть при формировании нормы дохода (выборе рисковой премии)?

20. Для оценки каких видов рисков используется анализ чувствительности инвестиционного проекта?

21. В чем сущность анализа чувствительности, его преимущества и недостатки?

22. В каком случае используется метод сценариев? Опишите его сущность и этапы.

23. Какие показатели характеризуют устойчивость инвестиционного проекта к воздействию факторов риска?

24. Что такое анализ безубыточности проекта и как его можно использовать для анализа инвестиционного риска?

Тесты

1. Риск, связанный с особенностями осуществления конкретного проекта, например правильностью разработки программы маркетинга, — это риск:

а) недиверсифицированный;

б) диверсифицированный;

в) рыночный.

2. Допустимый риск может привести:

а) к потере расчетной выручки от реализации продукции;

б) неполучению ожидаемой прибыли;

в) потере вложенных инвестиций и всего имущества.

3. Критический риск может привести:

а) к потере расчетной выручки от реализации продукции;

б) неполучению ожидаемой прибыли;

в) потере вложенных инвестиций и всего имущества.

4. К рискам какой сферы деятельности в ходе реализации инвестиционного проекта относят проектно-конструкторские недоработки, материальный ущерб из-за низкого качества поставляемой производственной технологии, отсутствие необходимо инфраструктуры:

а) финансовой деятельности;

б) операционной деятельности;

в) инвестиционной деятельности?

5. Какие мероприятия по снижению риска целесообразны в зависимости от указанных параметров при средней вероятности возникновения кризисной ситуации?

| Величина возможных потерь | Мероприятия |

| 1. Сумма активов проекта | |

| 2. Не более суммы планируемой выручки | |

| 3. Не более суммы планируемой прибыли |

Варианты ответа:

| Величина возможных потерь | Мероприятия | ||

| а | б | в | |

| 1. | Отвергнуть проект | Отвергнуть проект | Отвергнуть проект |

| 2. | Страхование риска | Отвергнуть проект | Создание резервов |

| 3. | Создание резервов | Создание резервов | Страхование риска |

6. Какие мероприятия по снижению риска целесообразны в зависимости от указанных параметров при высокой вероятности возникновения кризисной ситуации?

| Величина возможных потерь | Мероприятия |

| 1.Сумма активов проекта | |

| 2. Не более суммы планируемой выручки | |

| 3. Не более суммы планируемой прибыли |

Варианты ответа:

| Величина возможных потерь | Мероприятия | ||

| а | б | в | |

| Отвергнуть проект | Отвергнуть проект | Отвергнуть проект | |

| Страхование риска | Отвергнуть проект | Создание резервов | |

| Создание резервов | Создание резервов | Страхование риска |

7. Выберите из трех вариантов инвестиционной программы, включающей три проекта, менее рискованный:

| Проект | Доля инвестиций в программе, % | β | ||

| вариант 1 | вариант 2 | вариант 3 | ||

| X | 0,5 | |||

| У | 1,8 | |||

| Z | 1,6 | |||

| Инвестиционная программа |

Варианты ответа:

а) первый;

б)второй;

в)третий.

8. Распределите процентные премии за риск, равные 10, 15 и 20%, в соответствии с ситуацией риска:

| Ситуация риска | Премия за риск |

| 1. Известный рынок, новая технология | |

| 2. Новый рынок, новая технология | |

| 3. Новый рынок, известная технология |

Варианты ответа:

| Ситуация риска | Премия за риск | ||

| а | б | в | |

| 10% | 15% | 10% | |

| 15% | 20% | 20% | |

| 20% | 10% | 15% |

9. Проект предусматривает получение кредита в объеме 9600 тыс. р. и, на первый взгляд, является достаточно эффективным и финансово реализуемым. Однако при анализе чувствительности к изменению некоторых параметров оказалось, что он финансово нереализуем — накопленный денежный поток становится отрицательным. По таким «плохим» сценариям максимальная потребность в финансовых ресурсах колеблется от 50 тыс. р. до 350 тыс. р.

Какие выводы следует сделать по данному проекту:

а) отказаться от реализации проекта;

б) увеличить сумму кредита до 9950 тыс. р. и реализовать проект, так как потребность в финансовых ресурсах достаточно мала по сравнению с кредитом;

в) реализовать проект, не учитывая результаты анализа чувствительности?

10. Значение накопленного ЧДД по базовому варианту инвестиционного проекта составило 1000. Проведите ранжирование рисков, которые описываются вариацией параметров, по уменьшению степени значимости для проекта.

Отобразите на графике результаты анализа чувствительности:

| № п/п | Наименование варьируемого параметра, описывающего риск проекта | Текущее значение ЧДД |

| 1. | Увеличение размера капиталовложений на 10% | |

| 2. | Падение спроса на продукцию на 20% | |

| 3. | Рост эксплуатационных затрат на 10% |

Варианты ответа:

а) 1,3, 2;

б)2,1,3;

в) 1,2,3.

11. Используя следующие данные, определите критический объем производства (ТБУ, тыс. р.) и диапазон безопасности (ДБ, %) снижения объема производства в связи с сокращением спроса по каждому продукту, выпускаемому предприятием:

| Показатели | Виды продукции | ||

| А | Б | всего | |

| 1.Объем производства, тыс р. | |||

| 2. Переменные расходы, тыс р. | |||

| 3. Постоянные расходы, тыс р. | 141,75 |

Варианты ответа:

а) ТБУА = 67,5, ТБУБ = 202,5, ДБД = 48, ДББ = 48;

б) ТБУА = 4,73, ТБУБ = 0,79, ДБА = 17, ДБВ = 17;

в) ТБУА = 50,6, ТБУБ = 265,8, ДБА = 49, ДББ =11.

12. Проект оценивается при три возможных условиях реализации. Соответствующие значения ЧДД составляют: +200, +50 и -200. Вероятности этих условий равны соответственно 0,3, 0,3 и 0,4. Оцените ожидаемый эффект и выберите правильный вариант действий:

а) принять проект;

б) доработать проект;

в) отказаться от реализации проекта.

13. Проект оценивается при трех возможных условиях реализации. Соответствующие значения ЧДД составляют: +200, +50 и -200. Вероятности этих условий равны соответственно 0,2, 0,7 и 0,1.

Оцените ожидаемый эффект и выберите правильный вариант действий:

а) принять проект;

б) доработать проект;

в) отказаться от реализации проекта.

14. Проект оценивается при трех возможных условиях реализации. Соответствующие значения ЧДД составляют: +150, +80 и -100. Вероятности этих условий равны соответственно 0,2, 0,3 и 0,5. Определите ожидаемый эффект и выберите правильный вариант действий:

а) принять проект;

б) доработать проект;

в) отказаться от реализации проекта.

15. Проект оценивается при трех возможных условиях реализации. Соответствующие значения ЧДД составляют: + 150, +80 и -100. Вероятности этих условий равны соответственно 0,2, 0,6 и 0,2. Определите ожидаемый эффект и выберите правильный вариант действий:

а) принять проект;

б) доработать проект;

в) отказаться от реализации проекта.

16. Как учесть в показателе ЧДД базового сценария проекта возможность разрыва трубы нефтепровода по следующим данным:

| Показатели | Варианты задания | ||

| Протяженность нефтепровода, км | |||

| Вероятность аварии, 1/1000 км | 0,5 | 0,2 | 0,4 |

| Затраты на устранение последствий аварии |

Выберите правильный ответ:

| Вариант ответа | Варианты задания | ||

| а) уменьшить ЧДД базового варианта на | |||

| б) уменьшить ЧДД базового варианта на | 12,5 | ||

| в) уменьшить ЧДД базового варианта на |

l7. Накопленный ЧДД по проекту может принимать значения от -50 до +130 (если верна теория профессора Иванова) либо от + 140 до +220 (если верна теория академика Петрова). О распределении вероятностей в этих пределах ничего неизвестно. Как вы думаете, каков будет интегральный эффект проекта при X = 0,25:

а) 152,5;

б)17,5;

в) 67,5?

Глава 9

|

|

|