|

Контрольные вопросы. Практическое занятие № 7. Тема: Расчёт сметы затрат на производство. Расчёт себестоимости единицы продукции.

|

|

|

|

Контрольные вопросы

1. Виды категорий работников.

2. Коээфициенты эффективности управления кадрами.

Вывод:

Практическое занятие № 7

Тема: Расчёт сметы затрат на производство. Расчёт себестоимости единицы продукции.

Цель: усвоение составления сметы затрат и расчета себестоимости продукции

Исходные данные: Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Затраты на производство продукции рассчитываем путем сложения всех затрат предприятия по элементам. Чтобы подсчитать себестоимость 1 единицы продукции нужно затраты на производство всей продукции разделить на количество выпущенной продукции.

ЗАДАНИЕ.

На основе данных, приведенных в таблице 1 (элемент сметы затрат на производство и реализацию продукции), рассчитать затраты на производство продукции и себестоимость 1 единицы продукции, если на предприятии произвели за месяц 5600 штук скутеров.

| Таблица 1 |

| Элементы затрат | тыс. руб. | |

| Материальные затраты (за вычетом стоимости возвратных отходов) | ? | |

| В том числе: | ||

| сырье и материалы | ||

| природное сырье | ||

| топливо | ||

| энергия | ||

| Затраты на оплату труда | ||

| Отчисления на социальные нужды | ? | |

| В том числе: | ||

| на социальное страхование | ||

| в пенсионный фонд | ||

| страховой тариф | ||

| на медицинское страхование | ||

| Амортизация основных фондов | ||

| Прочие затраты | ||

| Итого затрат на производство | ? | |

| Издержки производства | 44000 | |

| Полная себестоимость | ? |

Порядок выполнения заданий

|

|

|

1. Выполнить практические задания

2. По окончанию работы сделать вывод

Контрольные вопросы

1. Виды затрат предприятия. Смета затрат.

2. Себестоимость продукции, ее виды.

Практическое занятие № 8

Тема: Расчёт снижения себестоимости

Цель: усвоение расчёта снижения себестоимости

Литература:

Оборудование: инструкционная карта, микрокалькуляторы.

Исходные данные: Снижение себестоимости единицы продукции (100 руб. доходов) рассчитывается по формуле:

где Свып – себестоимость выполненная, руб.;

С пл – себестоимость плановая.

За счет снижения себестоимости единицы продукции предприятие получает экономию затрат на производство и реализацию продукции, которая рассчитывается по формуле:

Задание 1.

Себестоимость 100 руб. доходов по плану 74 рубля, выручка по плану 98642 тыс. руб., затраты на производство и реализацию продукции по факту возрастут на 2, 5% по сравнению с планом, выручка выполнена на 105, 6%.

Определить:

· снижение себестоимости единицы продукции (100 руб. выручки)

· сумму экономии затрат за счет снижения себестоимости единицы продукции по следующим данным:

Задание 2.

Себестоимость единицы продукции по плану – Сед. (пл)=110 руб., фактически составила – Сед. (ф)=103 руб. Всего произведено ОП=1600 ед. продукции.

Найти:

· сумма экономии затрат в расчете на одну единицу продукции.

· общая сумма экономии затрат на весь выпуск продукции

Порядок выполнения заданий

a. Выполнить практические задания

b. По окончанию работы сделать вывод

Контрольные вопросы

a. Резервы снижения себестоимости продукции

b. Формуласнижения себестоимости единицы продукции

Вывод:

Практическое занятие №9

Тема: Расчет цены товара

Цель: научиться рассчитывать цены товара (отпускную, розничную).

|

|

|

Оборудование: инструкционная карта, микрокалькуляторы.

Исходные данные:

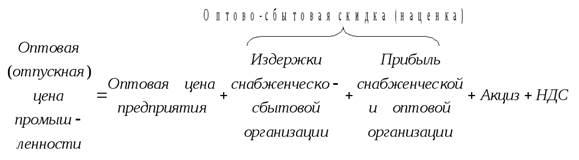

Оптовые (отпускные) цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям.

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Они включают оптовые (отпускные) цены промышленности, акциз, налог на добавленную стоимость и торговую надбавку, состоящую из издержек обращения торговых организаций и их прибыли.

|

|

|