|

Влияние налогов и срока их уплаты на результат инвестора

|

|

|

|

Влияние налогов и срока их уплаты на результат инвестора

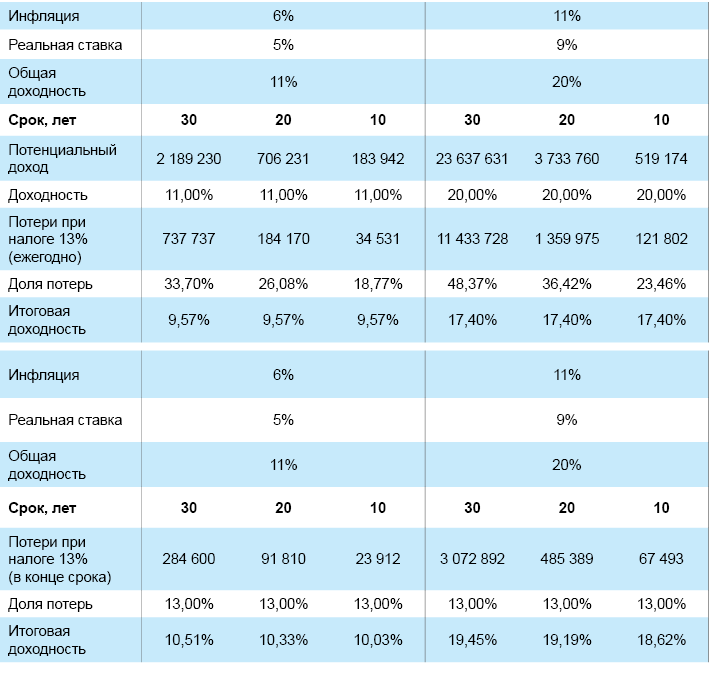

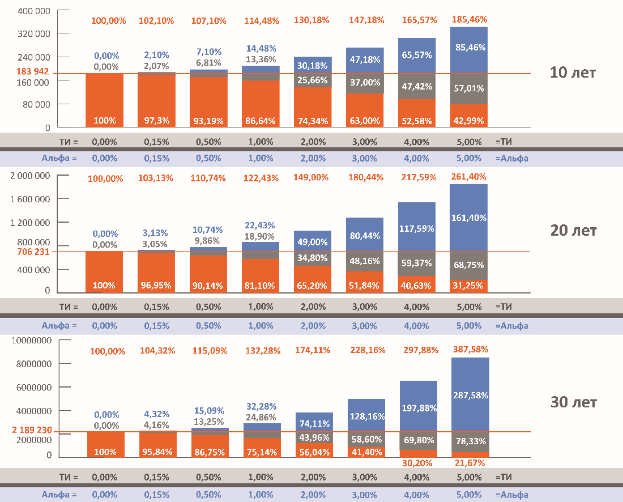

Как видим, влияние налога и срока его уплаты сильно влияют на итоговый результат. Потери инвестора от ежегодной уплаты налога на весь доход за год на долгих сроках в разы больше в сравнении с уплатой налога в конце срока инвестирования!

Такой значительный эффект дают так называемые налоговые каникулы, то есть возможность реинвестировать ежегодную прибыль с уплатой налога только в конце срока. При более высоких уровнях доходностей потери из-за ежегодного вывода средств на налоги увеличиваются до неприличных размеров.

Стоит отметить, что даже если инвестор не совершает операций с определенной акцией и, как следствие, не обязан по итогам года платить налог с курсового роста, то налог на дивиденды будет уплачен автоматически.

Если учесть, что доход портфеля от дивидендов составляет в среднем 30-40% от общей годовой доходности, то даже при отсутствии активных действий инвестор теряет существенные суммы, которые мог бы реинвестировать. Открытый паевой инвестиционный фонд (ОПИФ) обладает значительными налоговыми преимуществами: результат от операций с ценными бумагами и дивиденды не облагаются налогом, а налога на прирост стоимости пая при погашении можно избежать, продержав паи в собственности более трех лет (Подробнее в материале «Какие налоги платит ПИФ? Как пайщику получать регулярный доход? »).

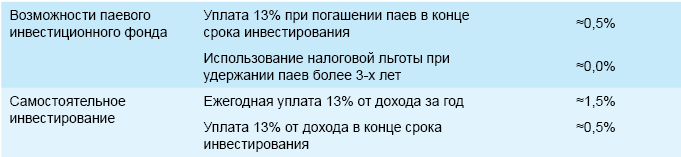

Несложно оценить преимущество ОПИФ (как формы управления портфелем) в сравнении с самостоятельным способом инвестиций в процентах от стоимости чистых активов (размер портфеля ценных бумаг фонда) в виде ТИ, которые инвестор мог бы выплачивать ежегодно за возможность получать налоговые каникулы, а в итоге и вообще не платить налог на доходы. Для этого достаточно сопоставить абсолютные размеры потерь инвестора от ТИ в первых таблицах с размером потерь от уплаты налогов.

|

|

|

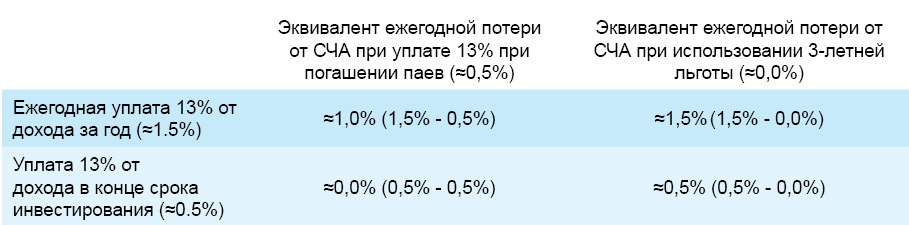

Эквивалент ежегодных ТИ от СЧА.

Следует отметить, что случай, указанный в нижней строке таблицы, когда инвестор при самостоятельном инвестировании уплачивает налог от всего дохода только в конце срока, на практике невозможен в силу приведенного выше примера (ежегодное получение дивидендов).

Вычисляем преимущество ОПИФ в процентах от стоимости чистых активов (СЧА).

Округленно преимущество ОПИФа, как формы управления портфелем, в части уплаты налогов в долгосрочном периоде можно оценить в размере 0, 5-1, 0% ежегодных ТИ. Если общие ТИ ОПИФа меньше указанного размера, а эффективность управления одинаковая и равняется, например, среднерыночной, то рациональным поведением долгосрочного инвестора будет осуществлять сбережения посредством ОПИФа.

Активное управление: цели и риски

Цель активного управления – получение результата выше среднерыночного (упрощенно – результата основного фондового индекса акций, включающего дивиденды). Добиться этой цели можно двумя способами: игрой на колебаниях курсовой стоимости или формированием портфеля в долях, отличающихся от структуры фондового индекса (отсутствие определенных акций в индексе означает их долю, равную нулю).

Способ игры на колебаниях мы не рассматриваем, так как УК Арсагера не считает возможной эффективную игру на колебаниях в долгосрочном периоде.

В основе второго способа ─ кропотливый анализ деятельности всех эмитентов, возможных к приобретению в портфель, с целью формирования пула акций, обладающих средневзвешенной потенциальной доходностью, превышающей средневзвешенную потенциальную доходность акций из состава индекса.

|

|

|

Таким образом, если мы рассуждаем об осознанном и неслучайном процессе получения альфы (α – величина превышения результата фондового индекса), то это связано с серьезными трудозатратами в области фундаментальных исследований и скрупулезной аналитической работой как на уровне макроэкономики (прогноз уровня процентных ставок, величины инфляции, кросс-курсов валют, цен на сырьевых рынках, динамики ВВП и пр. ), так и на уровне микроэкономики (прогноз экономических показателей деятельности конкретных компаний).

Споры о целесообразности предпринимаемых действий с целью получения α не утихают с момента изобретения индексных фондов, мы лишь отметим, что одним из основных видов услуги доверительного управления (если фонд не индексный) является деятельность управляющего с целью превзойти среднерыночный результат. В противном случае инвестору целесообразно вложить средства в индексный фонд.

Напомним статистику результатов участников рынка по сравнению с результатом индекса + дивиденды: 80% – хуже, 13% – равны, 7% – лучше. Случайный выбор управляющего приводит к вероятности не проиграть индексу в 20% (подробнее о причинах такой статистики см. в материале «Кто выигрывает на фондовом рынке? »). Поэтому большое количество инвесторов на развитых рынках в качестве приоритетного инструмента сбережений в акциях выбирают индексные фонды с минимальными ТИ.

Но фондовый рынок не может состоять исключительно из индексных фондов. Кроме того, у индексного инвестирования существует ряд существенных недостатков (см. материал «Индексный фонд. Выбор и смысл»). Также важным моментом являются результаты инвестирования в фонды, работающие с α в долгосрочном периоде.

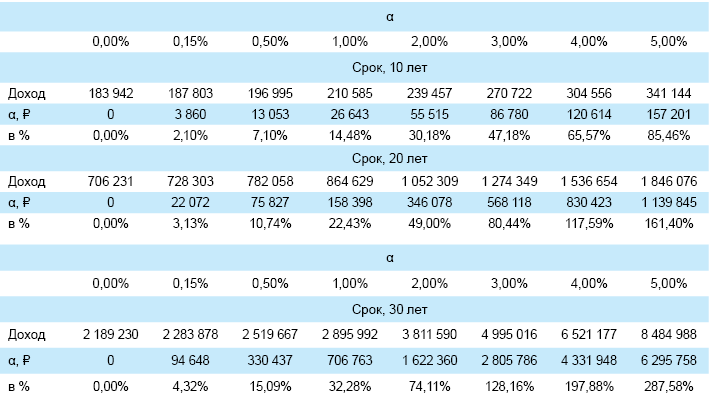

Приведем результаты инвестирования для следующих вводных данных.

Приведем результат инвестиций для различных значений α до налогообложения.

Как видно из таблицы, небольшое, на первый взгляд, преимущество над рыночным результатом (индекс + дивиденды) дает очень существенный дополнительный доход, особенно при долгосрочных вложениях.

Сравним результаты работы четырех фондов для приведенных выше вводных данных. Фонд И – индексный фонд с минимальными ТИ.

По итогам 30 лет инвестирования разница дохода пайщика на вложенные 100 000 в фонд, который опережает ежегодно индекс на 3%, против фонда, который отстает на 3%, огромна: 5 млн против 900 тыс.! Доход фонда с результатом на 5% менее индексного (что фактически равняется инвестированию с доходностью депозита 11% – 5% = 6% – уровень инфляции), всего 474 тыс., что в 10 раз меньше, чем у фонда с α = 3%.

|

|

|

Как мы уже не раз упоминали выше, инвестор вкладывает в акции с целью получить доходность, превышающую доходность депозита. Существует две стратегии, между которыми инвестор должен сделать выбор (безусловно, можно распределить средства и между этими двумя способами).

· Индексное инвестирование (основной фондовый индекс). В долгосрочном периоде прекрасно справляется с этой целью, необходимо лишь жестко контролировать ТИ, сопряженные с таким инвестированием. Идеальным инструментом для таких инвестиций является индексный фонд с минимальными издержками. Если общие ТИ не превышают 0, 15% в год, то это однозначно выгоднее, чем самостоятельное индексное инвестирование. Преимуществом обладает и индексный фонд с общими ТИ, не превышающими 1%, но в этом случае в стоимость услуги входят выгоды от налоговых каникул. Если общие ТИ фонда превышают 1, 5% ─ это уже серьезный повод задуматься о сотрудничестве с такой управляющей компанией и, конечно, нужно отказаться от вложений в фонд с издержками 3% и более – долгосрочно инвестировать в такой фонд смысла нет!

· Активное управление. Расчеты убедительно показывают, что даже небольшое (2-4%) ежегодное преимущество над результатом индексного фонда дает потрясающий дополнительный доход на длительных сроках инвестирования. «Есть ли гарантированный способ получения альфы? » – однозначный ответ «НЕТ! », но можно создать условия (систему управления капиталом), при которых вероятность ее получения может быть более 50%. И, безусловно, она должна быть результатом определенного созидательного труда, как и любой товар или услуга, полезные человеку. То есть в долгосрочном периоде невозможно получать альфу случайным образом. Несмотря на очевидный вывод, многие пытаются (и будут пытаться) просто выиграть это преимущество, полагаясь на волатильную природу графиков.

|

|

|

В любом случае дееспособность системы управления капиталом (СУК) может продемонстрировать только репрезентативная статистика результатов управления, но и она не может быть гарантией аналогичных результатов в будущем.

Поэтому инвестор, выбирая второй путь – активное управление, должен разобраться и согласиться с идеологией, принципами и смыслом СУК, применяемой в таком фонде. Задать себе вопрос: «Делал бы он также, если бы выполнял эту работу самостоятельно? » И тогда можно обосновать дополнительную плату – ТИ фондов активного управления, как правило, выше ТИ индексного фонда, так как предполагают более сложную и трудоемкую работу. При этом должен быть ясен физический смысл, заложенный в СУК. Иначе говоря, необходимо понимать, почему множество акций, выбранных в портфель, превзойдет по динамике курсовой стоимости и дивидендам набор акций, входящих в индекс.

В противном случае подходы управляющих могут означать лишь попытку поиграть на колебаниях ─ на ваши деньги и за ваш счет. Часто трудозатраты по управлению портфелем носят холостой характер – лженаучная деятельность (например, технический анализ, астрология и пр. ), тем не менее на это тратится время и подобный «труд» оплачивается из средств клиента. Помните: траты на ТИ имеют вероятность, близкую к 100%, вероятность же получения преимущества над среднерыночным результатом значительно ниже!

Отдельного рассмотрения заслуживает вопрос стоимости услуг, связанных с получением α. С одной стороны, это неценовой вопрос, так как альфа – это результат превышения уже за вычетом стоимости этих услуг (стоимость пая, динамику которого сравнивают, учитывает все расходы). Но с другой стороны, ТИ, например вознаграждение управляющей компании (ВУК), – это то, что однозначно повлияет на уменьшение размера α в будущем (и влияло в прошлом). Уровень ТИ и размер альфы связаны, а точнее – размер альфы

(а порой и само ее наличие) зависит от ТИ. Принцип «Чем лучше управляющий справляется с работой по получению альфы, тем дороже стоят его услуги» в этой части рыночных отношений не действует. Скорее наоборот: чем дешевле стоимость услуги, тем вероятнее и выше альфа для инвестора!

Также немаловажным моментом является уровень риска, который будет вынужден брать управляющий (точнее сказать: риск будут брать пайщики фонда) на портфель с целью получить альфу, так как чем больше ВУК, тем выше должен быть результат управления относительно результата «индекс + дивиденды».

|

|

|

Например, у двух фондов при одном и том же значении α = 3% и прочих издержках в размере 1%, для фонда с ВУК = 1% результат должен превосходить индексный на 5%, а для фонда с ВУК = 3% уже на 7%. В большинстве случаев это означает, что уровень диверсификации (уровень пересечения портфеля с индексным фондом) второго фонда будет значительно ниже, чем у первого, так как большая альфа, как правило, подразумевает и большее отклонение структуры портфеля от структуры индекса (подробнее см. «Клин Арсагеры», или Особый взгляд на диверсификацию активов»). Это означает, что и риск получения результата хуже рыночного также больше у второго фонда, то есть цена ошибки сильно возрастает, помимо того, что она в принципе увеличена на более высокий размер ВУК. Только четкая уверенность в высоких профессиональных качествах (или в умении творить чудеса? ) может быть обоснованием такого высокого значения ВУК.

Попробуем оценить стоимость услуг по получению α. Какой размер ВУК можно считать приемлемым? Еще раз напомним, что инвестору необходимо предварительно изучить принципы и идеологию СУК фонда, а также получить характеристику результатов управления в сравнении с бенчмарком (индекс + дивиденды) на различных временных интервалах. Согласившись с СУК и получив устраивающий ответ по результатам, можно оценить размер ВУК. Так как альфа в будущем носит вероятностный характер, логично будет вычислить размер ВУК по формуле

ВУК = Pα *∆ α,

где Pα – вероятность получения альфы;

∆ α – размер альфы.

Вопрос оценки вероятности – отдельная тема для изучения. Можно исследовать предыдущие результаты конкретного фонда, а можно использовать общую статистику 7/13/80. Например, при ориентире по α = 5%, размер ВУК = 5%*7% = 0, 35%. В зависимости от трекрекордса (динамика паев в прошлом) фонда инвестор может посчитать приемлемой дополнительную премию к этому вознаграждению.

На наш взгляд, общий объем ТИ не должен превышать 3%, в противном случае в долгосрочном периоде инвестирование в акции становится бессмысленным в сравнении с депозитами.

Формула результата для инвестора

Выразим результат инвестирования в виде следующего равенства:

Zinv = Zind ± Mα - ∑ ТИ,

где Zind – результат «индекс + дивиденды»;

Mα – результат отставания/превышения курсовой динамики и дивидендных выплат портфеля инвестора (фонда) относительно результата «индекс + дивиденды»;

∑ ТИ – сумма всех транзакционных издержек.

Значения могут быть выражены в процентах годовых (от суммы инвестиций). Также отметим, что результат спекуляций тоже можно выразить с помощью указанного выше равенства.

Оценивая эффективность осуществляемых инвестиций, необходимо обратить внимание на реалистичность выполнения в долгосрочном периоде следующего неравенства:

Mα - ∑ ТИ ≥ -minTИ,

где minTИ – минимальные издержки (ориентировочно 0, 15% от СЧА в год).

То есть чем выше ∑ ТИ, тем более высокий результат необходимо получить от СУК в виде Mα. Именно поэтому спекуляции и прочие попытки игры на колебаниях («плечи», «шорты» и пр. ), которые неизбежно ведут к росту ∑ ТИ, в долгосрочном периоде не в состоянии обеспечить результат, превосходящий «индекс + дивиденды». При этом интенсивность деятельности (частота сделок, размер «плеча» и пр. ) лишь снижает вероятность преимущества, в долгосрочном периоде сводя ее к нулю.

Выше мы описали, сколь существенными результатами для инвестора оборачивается незначительное, на первый взгляд, преимущество над индексом. Зеркальный размер ТИ, кажущихся аналогично несущественными и легко «отбиваемыми», имеет схожее влияние на результат. И если крайне сложно обеспечить ежегодное долгосрочное преимущество над индексом в 3% (если бы это было просто, то откуда бы взялись такие увеличенные доходы? ), то и также сложно «отскрести» у рынка потерянные 3% на ТИ!

Отдельно стоит отметить постоянный денежный остаток в портфелях некоторых инвесторов – деньги в долгосрочном периоде ухудшают результат портфеля (фонда), так как не самоувеличиваются. В этом случае требование к эффективности СУК дополнительно возрастает – необходимо лишь частью портфеля обеспечивать результат на весь размер инвестиций.

|

|

|