|

62. Слияний и поглощений на мировом биржевом рынке

|

|

|

|

62. Слияний и поглощений на мировом биржевом рынке

Фондовая биржа - организация, предметом деятельности которой являются обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг. Прибыль не является мотивом деятельности биржи в целом, хотя она безубыточна. Биржи предоставляют своим членам торговый зал и средства связи, обеспечивают информацией о ходе торгов, контролируют выполнение биржевых операций. Издержки покрываются за счет комиссионных сборов со сделок, продажи мест на бирже и членских взносов.

Основные мировые торговые центры – Европа (Франкфурт, Цюрих, Париж, Лондон), АЗИЯ (Токио, Гонконг, Сингапур), Америка (Нью-Йорк, Чикаго), Океания (Веллингтон, Сидней).

Биржа это основное место где происходит процесс слияний путем выкупа контрольного пакета акций.

В зарубежной практике можно выделить следующие виды слияний компаний:

· слияние компаний, функционально связанных по линии производства или сбыта продукции (product extension merger);

· слияние, в результате которого возникает новое юридическое лицо (statutory merger);

· полное поглощение (full acquisition) или частичное поглощение (partial acquisition);

· прямое слияние (outright merger);

· слияние компаний, сопровождающееся обменом акций между участниками (stock-swap merger);

· поглощение компании с присоединением активов по полной стоимости (purchase acquisition) и т. п.

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают.

Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей.

|

|

|

Основной проблемой слияний в РФ остается - Проблема недружественных поглощений (корпоративных захватов), даже несмотря на некоторое снижение ее остроты в самое последнее время. По мнению ряда аналитиков, в стране происходит новый передел собственности: захватываются как отдельные заводы, так и огромные холдинги, контролирующие целые отрасли. Эксперты говорят о второй, " теневой" приватизации, которая осуществляется не государством, а рядом олигархических групп путем изъятия у законных собственников акций приватизированных компаний. На практике основным способом поглощений в современной России стало использование судебной власти и административного ресурса, благодаря которым владелец контрольного пакета может в одночасье лишиться своих предприятий и сделанных в них инвестиций. Специалисты утверждают, что данная практика вредна для государства, делает страну непривлекательной для многих стратегических инвесторов, дискредитирует судебную систему и проводимые рыночные реформы.

По мнению специалистов, защита путем разного рода информационной работы, в том числе информационной войны, - весьма действенный способ противостояния попытке недружественного захвата. Методы информационной войны эффективны и при работе на финансовых рынках, и в тех случаях, когда требуется, чтобы колеблющиеся акционеры приняли решение против продажи своих пакетов акций. Кроме того, здесь нужно сказать о важности такого вида информационной работы, как shareholders relations — отношения с акционерами: внутренняя управленческая информация (при соблюдении объективности) должна быть структурирована и представлена таким образом, чтобы подчеркивать ценность общества для акционеров.

|

|

|

Для того чтобы стать потенциальной жертвой для корпоративного захвата, достаточно удовлетворять какому-либо из нижеперечисленных условий:

· плохо структурированный уставный капитал, распыленный между большим количеством акционеров, и отсутствие явно выраженного доминирующего акционера;

· достаточно большой денежный поток;

· выплата больших дивидендов по акциям (данный признак может косвенно свидетельствовать о двух вещах: о слабом финансовом менеджменте и неумении " прятать" излишки прибыли или о чрезвычайно стабильной работе);

· наличие просроченной на три месяца и более задолженности по любому из обязательств;

· намерение со стороны " захватчиков" включить фирму в свое холдинговое образование для создания вертикальноинтегрированной структуры.

63. Фондовые индексы. Мировой опыт и российская действительность.

Фондовый индекс - составной взвешенный показатель курсов ценных бумаг из определенного набора. Фондовый индекс дает представление о деятельности фондового рынка в целом.

Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг— «индексной корзины».

Как правило, абсолютные значения индексов не важны. Большее значение имеют изменения индекса с течением времени, поскольку они позволяют судить об общем направлении движения рынка, даже в тех случаях, когда цены акций внутри «индексной корзины» изменяются разнонаправлено. В зависимости от выборки показателей, фондовый индекс может отражать поведение какой-то группы ценных бумаг (или других активов) или рынка (сектора рынка) в целом.

Кроме собственно фондовых, существуют также товарные индексы, среди которых следует упомянуть Commodity Research Bureu Futures Index, Dow Jones Spot Commodity Index, Dow Jones Futures Commodity Index, Reuters‘ United Kingdom Commodity Index.

Все это множество индексов публикуется в деловой прессе, используется в научных исследованиях и применяются при формировании инвестиционных стратегий, анализа экономической конъюнктуры и составления прогнозов на будущее.

Зачастую фондовые индексы являются основой одноимённых производных финансовых инструментов, которые используются для инвестиционных и спекулятивных целей.

|

|

|

В конце названия фондовых индексов может стоять цифра, отображающая число акционерных компаний, на основании которых рассчитывается индекс: CAC 40, Nikkei 225, S& P 500.

Методы расчёта фондовых индексов

Различают несколько методов расчёта фондовых индексов:

· Метод средней арифметической простой (невзвешенный) (Dow Jones Industrial Average и др. индексы семейства Dow Jones)

· Метод средней геометрической (композитный)

· Метод средней арифметической взвешенной (S& P500, CAC 40, РТС, ММВБ)

· Метод средней геометрической взвешенной

Метод средней арифметической простой рассчитывается следующим образом: цены всех активов, входящих в индекс, складываются и делятся на количество активов. Данный метод является самым простым. Его недостатком является то, что в нём не учитывается вес каждого актива. В настоящее время данным методом рассчитываются индексы семейства Доу Джонс.

Чуть более сложен метод с использованием дивизора (англ. divisor - делитель). Например, S& P 500 — это средневзвешенное по капитализации цен акций пятисот ведущих американских компаний, поделенное на некоторый фиксированный коэффициент (дивизор). Дивизор выбирается так, чтобы на момент исторического начала расчета индекса (базовая дата) его значение равнялось какому-нибудь удобному числу (базовому значению). Придание акциям разных весов в индексе делается для того, чтобы более крупные компании имели большее влияние на значение индекса, однако это не является обязательным правилом.

Некоторые фондовые индексы рассчитываются как индексы суммарного дохода на капитал. При этом предполагается, что полученный в виде дивидендов доход немедленно реинвестируется в акции. Примером такого индекса является DAX — самый важный фондовый индекс Германии.

История фондовых индексов

Первый фондовый индекс был разработан 3 июля 1884 в США журналистом газеты Wall Street Journal, известным финансистом, основателем компании Dow Jones & Company Чарльзом Доу. Индекс Dow Jones Transportation Average рассчитывался по 11 крупнейшим транспортным компаниям США. На сегодняшний день в него входят 20 компаний грузоперевозчиков.

|

|

|

Российские индексы: ММВБ и РТС, также существуют индексы отражающие динамику акций различных секторов экономики (нефтегазового сектора, электроэнергетики, телекоммуникаций, металлургии, компаний потребительского сектора и др. )

Методика расчета индексов

Поначалу индекс DJIA вычислялся как простое среднее значение составляющих его акций. Поэтому, если индекс включал 30 акций, можно было просто сложить стоимость этих акций, а полученную сумму разделить на 30. Процентное изменение DJIA в таком случае представляло собой процентное изменение средней цены этих 30 акций. С течением времени состав акций менялся и для нивелирования изменения индекса вследствие того, что стоимость акции вновь входящей в него компании могла отличаться от исключенной применялось изменение коэффициента-делителя.

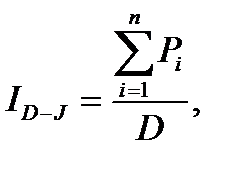

Формула для вычисления индекса Доу-Джонса имеет вид:

где Pi – курс i-й акции;

D – делитель;

n – число акций, включаемых в расчет.

В расчет S& P 500 включаются акции 400 промышленных, 20 транспортных, 40 финансовых и 40 коммунальных компаний. В основном в расчет индекса включаются акции, которые котируются на NYSE (около 80% стоимости листинговых акций этой биржи), а также ряд акций, которые котируются на AMEX и NASDAQ.

Методика расчета этого индекса более сложная, чем Доу-Джонса, но этот индекс является более точным индикатором состояния экономики, так как, во-первых, в нем представлено большее количество акций и, во-вторых, величина индекса зависит не только от рыночного курса, но и от количества выпущенных акций.

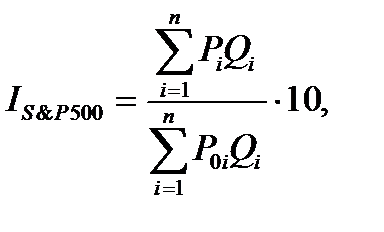

Формула для расчета S& P 500 выглядит следующим образом:

где Pi – текущая цена i-й акции;

P0i – цена i-й акции в базисном периоде;

Qi – количество акций, выпущенное i-й компанией.

За базисные цены взяты средние цены существующих акций за 1941-1943 гг., полученное значение умножается на 10. Так, если, например, значение индекса S& P 500 23 марта 2005 г. составляло 1172, 53 пунктов, то это означает, что средняя рыночная цена акций 500 компаний по сравнению с периодом 1941-1943 гг. увеличилась в 117 раз.

64. Технический и фундаментальный анализ на рынке ценных бумаг: особенности и различия.

Технический анализ рынка ценных бумаг - это изучение состояния фондового рынка. В его основе лежит теоретическое положение о том, что все внешние силы, влияющие на рынок, в конечном итоге проявляются в двух показателях - объемах торговли и уровне цен финансовых активов. Поэтому аналитик, занимающийся техническим анализом, не принимает во внимание воздействующие на рынок внешние силы, а изучает динамику его показателей. Другая теоретическая посылка состоит в том, что прошлые состояния рынка периодически повторяются. В связи с этим задача инвестора состоит в том, чтобы на основе изучения прошлой динамики рынка определить, какой она будет в следующий момент. Конъюнктура рынка зависит от взаимодействия спроса и предложения. Технический анализ призван определить моменты их несоответствия, чтобы ответить на вопрос, когда следует купить или продать ценную бумагу. Технический аналитик обычно пытается предсказать краткосрочные движений рынка.

|

|

|

В процессе анализа инвестор использует графики, дающие представление о динамике цены бумаги и направлении ценового тренда. Представление о направлении ценового тренда дает диаграмма, при построении которой по оси ординат откладывается цена. Аналитик задает для себя шаг изменения цены (фильтр), который он регистрирует. Это означает: если цена акции за день изменилась менее чем на «шаг», то инвестор не принимает это изменение в расчет, и оно не отражается на диаграмме.

Помимо изучения графиков цен акций технический аналитик обращает внимание и на объем торговли.

В целом рост объемов торговли говорит о появлении интереса инвесторов к рынку и о том, что у них произошла переоценка мнений в отношении конъюнктуры рынка.

Следующая характеристика, учитываемая в техническом анализе, — это определение числа непокрытых продаж акций. Когда инвесторы полагают, что курсовая стоимость акций будет падать, они занимают бумаги и продают их в надежде выкупить позже по более низкой цене понижающийся тренд. В то же время можно ожидать, что в будущем тренд изменится на повышающийся, так как продавцы коротких акций должны будут их выкупить, чтобы вернуть кредиторам. Это, возможно, удержит цены от дальнейшего понижения или даже вызовет их рост.

В рамках технического анализа существует теория противоположного мнения, согласно которой инвестор должен предпринимать действия, противоположные общему настроению на рынке, т. е. продавать, когда остальные лица стремятся купить бумаги, и покупать их, когда другие стараются их продать.

Фундаментальный анализ применяется для исследования финансово-экономического состояния компаний. С его помощью можно достичь двух целей: во-первых, осуществить отбор эмитентов, акции которых могут принести наибольшую прибыль, во-вторых — определить «справедливую» или, как еще говорят, «внутреннюю» стоимость акций. В рамках фундаментального анализа производится углублённое изучение информации о текущем состоянии компании и перспективах ее развития, материалов, которые компания публикует о себе, бухгалтерских отчетов о прибыли и убытках. Также учитывается ряд макроэкономических показателей, таких как инфляция, процентная ставка Центрального Банка, уровень деловой активности. При этом аналитик-фундаменталист абстрагируется от поведения рыночных котировок акций, не принимая их во внимание. Поэтому фундаментальный анализ прекрасно дополняет технический анализ, базирующийся на изучении динамики рыночной цены и объема торгов.

Фундаментальный анализ включает в себя широкий набор различных методов определения инвестиционной привлекательности отраслей и эмитентов. Их можно разделить на две большие группы по своему функциональному назначению. Первая группа предназначена для отбора акций компаний, характеризующихся устойчивыми финансово-экономическими показателями и имеющих высокий потенциал для дальнейшего развития. Другая группа представлена методиками нахождения «справедливой» стоимости акции Одной из важнейших задач, стоящих перед участником биржевой торговли, является разделение всех компаний-эмитентов на две группы; «фундаментально сильные» и «фундаментально слабые». Классический фундаментальный анализ не даёт точного ответа на этот вопрос. Каждый инвестор самостоятельно формирует список наиболее важных для него критериев, основываясь на собственных инвестиционных предпочтениях. В первую очередь требуется выяснить, чем занимается данная компания и какой вид деятельности приносит ей основной доход. В идеале инвестор должен хорошо разбираться во всех отраслях, представленных на фондовом рынке. Если же это не так, то лучше всего сосредоточиться на работе с бумагами из наиболее понятных видов бизнеса, избегая вложений в те отрасли, относительно которых отсутствует четкое понимание их «внутренней кухни». Если инвестор не обладает глубокими познаниями в сфере деятельности изучаемой компании, то ему лучше переключить свое внимание на другого эмитента, благо, на рынке их представлено достаточное количество. Маловероятно, что приобретение акций компаний, ведущих бизнес в незнакомых областях деятельности, принесет прибыль. Не стоит слишком сильно надеяться на подсказки, которые можно вычитать в публичных аналитических обзорах. Даже если обзор составлен безошибочно, и инвестору удастся купить акции хорошей компании по привлекательной цене, то впоследствии он все равно может понести убытки по причине того, что не сможет адекватно реагировать на поступающие новости.

|

|

|