|

Анализ факторов внешней среды, определяющих функционирование отрасли

|

|

|

|

Кризис и его последствия заставили все издательское сообщество осознать, что возврата к прежним условиям ведения бизнеса уже не будет. Ставится главная практическая задача – обозначить основные этапы движения в сторону мультимедийности и освоения новых источников доходов. Другими словами, найти оптимальное соотношение между производством печатной продукции и расширением зоны распространения контента в цифровом формате. 2015 год дал старт принципиальным изменениям, определяющим статус и дальнейшее развитие всего издательско-полиграфического комплекса страны.

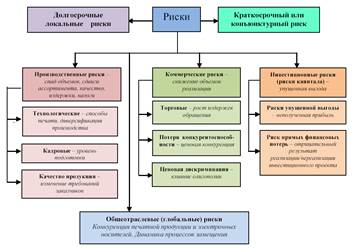

На рисунке 1.4 представлен перечень предпринимательских рисков в полиграфическом производстве и критерии их возникновения

Рисунок 1.4 - Перечень предпринимательских рисков в полиграфическом производстве и критерии их возникновения

Следует отметить, что все представленные риски взаимообусловлены, воздействуют друг на друга и в то же время являются вполне автономными. Тем не менее, среди всех предпринимательских рисков следует выделить производственные и коммерческие риски, в связи с их наибольшим влиянием на развитие рынка.

Производственный риск в полиграфической сфере деятельности непосредственно связан с производством того или иного вида печатной продукции, осуществлением того или иного вида производства на данном отрезке времени.

Главные причины возникновения такого риска сегодня связаны с сокращением объемов производства, несоответствием ассортимента и качества печатной продукции складывающемуся спросу и рост материальных затрат.

Истоки коммерческого риска – тенденция снижения объема реализации вследствие негативного изменения конъюнктуры и рост издержек производства и обращения.

|

|

|

Рассмотрим наиболее значимые параметры, позитивное или негативное событие которых оказывает непосредственное влияние на позиционирование полиграфического производства в современной медиа-сфере и эффективность его функционирования.

Это в первую очередь факторы, определяющие потребление печатной продукции и соответствующее издательское предложение, состояние производственных мощностей и их структурные изменения, а также финансовую устойчивость производств.

1.Уровень потребления печатной продукции. В мировой практике оценка емкости рынка полиграфических работ осуществляется на основе подушевого внутреннего продукта (ВВП), т.е. определяется размером ВВП на душу населения и численностью населения. Согласно прогнозу развития экономики страны Центра макроэкономических исследований Сбербанка России на прогнозируемый период - ни в одном из просчитанных вариантов динамики показателей, определяющих емкость рынка печатной продукции (реальный ВВП, %; номинальный ВВП, трлн. руб.; инфляция, %; стоимость бивалютной корзины среднегодовая, руб.; реальные денежные доходы населения, %), а тем более их сочетание не предопределяет заметного роста производства печатной продукции [42]. Решающим обстоятельством при оценке перспектив полиграфического производства будет не только экономическое развитие, а эффект замены печатной продукции средствами информации на электронных носителях.

2. Объем производства печатной продукции. Сложившаяся и перспективная динамика выпуска печатной продукции представлена на рисунке 1.5.

Рисунок 1.5 - Объем производства печатной продукции

Анализ рынков печатной продукции, состояния полиграфического потенциала и оценка основных факторов влияния на дальнейшее развитие производства печатных изданий однозначно подтверждают прогноз о сохранении понижающего вектора в основных показателях полиграфического производства.

|

|

|

Продолжается сокращение годового объема выпуска газет в натуральных показателях (листы-оттиски), как результат снижения общего разового тиража, уменьшение средних объемов газетных экземпляров и средней периодичности их выпуска.

Снижение средних тиражей книг и уменьшение их объемов, при наиболее вероятном продолжении замедления темпов роста, а более вероятно – падении числа названий изданий, сохранит ситуацию в секторе книжной печати рынка полиграфических работ достаточно напряженной. Это весьма отрицательный фактор – с точки зрения загрузки и сохранения производственных мощностей. Позиции журнального полиграфического производства в условиях возрастания технологической сложности изданий и повышения требований к организации их выпуска будет определяться, главным образом, конкурентными возможностями по отношению к зарубежной полиграфической базе. Сохранится и высокая концентрация этого вида предприятий. Ввод новых мощностей в этой сфере деятельности в прогнозируемом периоде времени весьма ограничен из-за их высокой капиталоемкости, низкой рентабельности, длительной окупаемости и продолжительного ввода в эксплуатацию. При сохранении стабильности работы обрабатывающих отраслей, динамика производства бумажной, гибкой и картонной упаковки будет положительной.

Однако, тенденция роста издержек в результате постоянного повышения стоимости материалов и сырья будет инициировать отток заказов за рубеж. Сокращение всех видов печатной рекламы сохранит кризисную ситуацию в области малой полиграфии.

Несмотря на определенную внутреннюю проблематичность и возрастающую конкуренцию со стороны электронных средств коммуникаций, печатное производство в прогнозируемый период не претерпит каких-либо радикальных изменений. Тренд падения объемов выпуска печатной продукции еще будет вне зоны критичного состояния полиграфического рынка, хотя процессы по его “оздоровлению” уже будут прогрессировать (вывод мощностей, закрытие предприятий). В течение предстоящих нескольких лет сокращение производства печатной продукции будет сдерживаться благодаря еще высоким издержкам переключения для большинства потребителей, связанных с финансовыми затратами на приобретение дополнительных электронных средств визуализации, с психологическими барьерами и временными затратами.

|

|

|

3. Потребление бумаги и картонов для печати. Объем производства бумаги для печати всегда рассматривался как отражение уровня выпуска печатной продукции в издательско-полиграфическом комплексе. Современная специфика отечественного целлюлозно-бумажного производства заключается в том, что выпуск продукции осуществляется в ограниченном ассортименте и не в соответствии с изменяющимися потребностями внутреннего рынка.

4. Состояние производственных мощностей полиграфического производства и их структура, направление модернизации. Основная характеристика состояния производственного потенциала полиграфического производства состоит в том, что все последние годы его развитие осуществлялось без учета реального спроса на рынке полиграфических работ. В результате, в этой сфере деятельности постоянно присутствует хроническое недоиспользование производственных мощностей и, как следствие, крайне низкая эффективность ведения бизнеса.

Оценивая тенденции инвестиционной деятельности в полиграфии с позиций настоящего, следует констатировать, что они отражают главное направление модернизации в современном производстве, когда в условиях спада объемов выпуска печатной продукции и расширения ее ассортимента, ужесточения конкуренции, основное внимание концентрируется на задачах расширения номенклатуры предлагаемых видов работ (услуг), повышения качества и возможностей диверсификации действующих производств.

Несомненно, что это направление деятельности получит свое продолжение и в прогнозируемый период времени. Возможный ограниченный ввод новых производственных мощностей в это время будет нивелирован более масштабным их выводом в результате консервации отдельных производств и закрытия отдельных предприятий.

|

|

|

Можно предвидеть, что в предстоящем отрезке времени будет заложена основа структурных преобразований в организации производства полиграфических предприятий, которые получат ускоренное развитие и в дальнейшем. Имеется в виду, что печатная база типографий будет стремиться к универсальности, включать в свой состав комбинированное оборудование и располагать всеми преимуществами офсетной печати, систем “CtP – цифровая офсетная печатная машина” и цифровых печатных машин промышленного типа.

Такая структура позволит более гибко реагировать на все требования рынка и повысить рентабельность производства.

5. Инновационные тенденции в полиграфическом производстве. В сложных экономических условиях, стремясь к снижению затрат и повышению эффективности печатного бизнеса, а также расширению применения мультимедийных средств, издающие организации начинают использовать аутсорсинг второстепенных функций, что позволяет им сосредоточиться на своих ключевых компетенциях – создании контента и продажах рекламы. Данная тенденция открывает в полиграфической сфере деятельности новые возможности по расширению своих услуг за счет допечатных и кросс-медийных издательских процессов, таких как: цветное сканирование, электронная ретушь изображений, электронная верстка полос, цифровая цветопроба, цифровая печать и многое другое.

Освоение собственно производственного процесса и технологий, связанных с кросс-медийными изданиями в полиграфическом производстве вполне реально, поскольку в этой области деятельности уже существует определенная база применения электронных издательских процессов.

Несмотря на капиталоемкость организации данного направления в условиях печатно-отделочного производства и учитывая еще ограниченную клиентскую базу, следует считать, что в ближайшее время в полиграфии будет создана стартовая основа для освоения мультимедийных систем и их развития в дальнейшем.

6. Позиционирование цифровой печати. Приоритетное развитие цифровых технологий во всех сферах производств и коммуникаций стало главным фактором настоящего времени. Не исключением стало и полиграфическое производство. Исключив полностью аналоговые технологии в допечатных процессах, цифровая техника последовательно внедряется в печатное производство. Уже сегодня в области производства малотиражной, персонализированной печатной продукции, печати “по требованию”, цифровые печатные машины находятся вне конкуренции. Даже в сложное для экономики время цифровая печать оставалась единственным сегментом полиграфического рынка, демонстрирующим рост.

|

|

|

7. Фактор распространения электронных средств чтения. По данным фирмы Digitimes Research и WAN-IFRA, в 2013 году продано в мире 10 млн. ридеров (планшетных ПК) – устройств для электронного чтения. Ожидается, что в ближайшее время эти устройства купят около 20 млн. человек. Конечно, если сопоставить эти данные только с мировым выпуском книг, то они не очень впечатляют. Но вспоминая темпы, с которыми распространялась компьютерная техника и средства мобильной связи, то представляется, что влияние этого фактора на рынок печатной продукции нельзя игнорировать электронные ридеры обладают широкими функциями: удобное чтение, возможность хранения большого объема документов, возможность обращения к словарям и энциклопедиям и т.д.

Несомненно, издательства проявляют интерес к этим устройствам, способным объединить преимущества печати и цифровых технологий. Однако, сегодня, когда отсутствует четкая бизнес-модель и единство в медиа-среде, можно утверждать, что в прогнозируемом периоде времени электронные устройства для чтения не окажут заметного влияния на масштабы полиграфического производства. Прогнозы их широкого распространения впечатляют, но о масштабной замене ими печатных изданий говорить пока не приходится.

8. Сравнение показателей эффективности издательского сектора и сектора полиграфического производства рынка печатной продукции. Важнейшим фактором, определяющим настоящее состояние полиграфического производства и его последующее развитие в будущем, является рентабельность. Это относительный показатель эффективности каждой типографии, характеризующий уровень отдачи затрат и степень использования ресурсов. Все последние годы вопросы эффективности полиграфических предприятий не сходят с повестки дня всех профессиональных собраний.

Сложившиеся состояние рынка полиграфических работ является отражением положения издательских и редакционных организаций на рынке печатной продукции, когда уровень цен на печатную продукцию определяется текущим спросом и ограничен в возможностях увеличения, с одной стороны, и постоянным ростом затратной составляющей в себестоимости продукции, с другой стороны. Одновременно, высоко конкурентный рынок полиграфических работ характеризуется хроническим превышением предложения над спросом, дальнейшим снижением тиражности изданий и усилением ценового диктата со стороны заказчиков производства печатной продукции.

Окончательный прогнозный вариант состояния полиграфического производства построен на основе анализа действующих факторов, характеризующих рынок полиграфических работ в настоящий период времени и имеющих устойчивое продолжение в будущем в силу определенной инерционности всей системы производства печатной продукции. Все факторы разделены на позитивные и негативные с позиции их дальнейшего влияния на развитие полиграфического комплекса, дана оценка степени их влияния на принципиальные изменения позиционирования полиграфии в медийной среде.

Была сделана попытка определения наиболее явных тенденций в функционировании рынка печатной продукции и полиграфических работ в настоящем, вероятность их развития и возникновение новых направлений в будущем. Объективная оценка всех отрицательных факторов указывает на тенденцию дальнейшего сокращения полиграфического предложения на рынке производства печатной продукции, и как следствие, увеличение удельного веса убыточных предприятий и количества банкротств.

В процессе разработки различных прогнозных вариантов развития полиграфического производства были определены положения и выявлены основные факторы, которые будут оказывать доминирующее влияние на дальнейшее позиционирование полиграфического потенциала в системе коммуникаций.

Проведенный прогнозный анализ возможного развития событий в сфере издательско-полиграфической деятельности в ближайший период времени дает только качественное представление о грядущих изменениях. Для определения точных ориентиров дальнейшего ведения бизнеса в этой области ИПК необходима разработка концепции на базе специального исследования современного состояния, общих тенденций и факторов, безусловно, влияющих на развитие индустрии печати, а именно:

Место ИПК в общей системе мультимедиа и предстоящие изменения в этой структуре;

Влияние электронных средств визуализации информации на отдельные сегменты традиционных рынков создания печатной продукции;

Оценка (характеристика) произошедших в последнее время существенных структурных и технологических изменений в издательско-полиграфическом комплексе страны (ИПК);

Определение востребованности общества в печатной продукции вообще и печатных средств информации, в частности, в предстоящие периоды времени.

|

|

|