|

Анализ налоговой нагрузки предприятия

|

|

|

|

Рассчитаем налоговую нагрузку ООО «Золотой пагон». Для этого представим данные, необходимые для расчета, в таблице 2.1.1.

Таблица 2.1.1 - Данные, необходимые для расчета налоговой нагрузки ООО «Золотой пагон» за 2013-2015 годы

в тыс. руб.

| Показатели | 2013 год | 2014 год | Изменение | 2015 год | Изменение | ||

| Абсол. измене-ние | Темп роста, % | Абсол. изменение | Темп роста, % | ||||

| Доходы, учитываемые при исчислении налоговой базы | 117,89 | 174,63 | |||||

| Единый налог | 1696,74 | 2000,28 | 303,54 | 117,89 | 3493,02 | 1492,74 | 174,63 |

| Страховые взносы | 108,81 | 105,83 | |||||

| УСН | 848,37 | 1000,14 | 151,77 | 117,89 | 1746,51 | 746,37 | 174,63 |

| Итого уплачиваемые налоги | 2062,37 | 2321,14 | 258,77 | 112,54 | 3144,51 | 823,37 | 135,47 |

| Прибыль предприятия | 117,89 | 206,62 | |||||

| Затраты на производство и реализацию продукции | 7677,00 | 9045,00 | 1368,00 | 117,82 | 19568,00 | 10523,00 | 216,34 |

Департаментом налоговой политики Министерства финансов Российской Федерации, которая предлагает оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации:

НБ = (Нобщ/Вобщ) * 100% (2.1.1)

где: НБ - налоговое бремя;

Нобщ - общая сумма налогов;

Вобщ - общая сумма выручки от реализации.

Показатель налогового бремени, рассчитанный по этой методике, позволяет определить долю налогов в выручке от реализации однако он не характеризует влияние налогов на финансовое состояние экономического субъекта, поскольку не учитывает структуру налогов в выручке от реализации.

НБ 2013 = (2062,37/28279) * 100 % = 7,29

НБ 2014 = (2321,14/33338) * 100 % = 6,96

НБ 2015 = (3144,51/58217) * 100 % = 5,40

Представим динамику налоговой нагрузки, определяемую по методике Министерства финансов на рисунке 2.3.1.

Рисунок 2.1.1 - Динамика налоговой нагрузки ООО «Золотой пагон», определяемая по методике Министерства финансов за 2013-2015 гг.

|

|

|

Из данных рисунка 2.1.1 видно, что налоговая нагрузка снижается. Недостаток такого расчета состоит в том, что он не позволяет определить влияние изменений структуры налогов на показатель налогового бремени.

Расчет налоговой нагрузки по методике М. Н. Крейниной. Эта методика предполагает сопоставления налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свои критерий оценки тяжести налогового бремени, налоговая нагрузка рассчитывается по формуле (2.1.2):

(2.1.2)

(2.1.2)

где Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

НН 2013 = (28279-7677-8960)/(28279-7677)*100% = 56,51%.

НН 2014 = (33338-9045-10563)/(33338-9045)*100% = 56,52%.

НН 2015=(58217-19568-21826)/(58217-19568)*100% = 43,53%.

Динамику налоговой нагрузки, определяемую по методике Крейниной на рисунке 2.1.2.

Рисунок 2.1.2 – Динамика налоговой нагрузки ООО «Золотой пагон», определяемая по методике Крейниной за 2013-2015 гг.

Данная методика показывает во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении экономического субъекта. Основным отличием такого подхода к оценке налогового бремени является то, что косвенные налоги не принимаются в расчет и не рассматриваются как налоги, влияющие на размер прибыли экономического субъекта.

Расчет налоговой нагрузки по методике Е.А. Кировой. Согласно этой методике, налоговая нагрузка подразделяется на абсолютную и относительную.

Е.А. Кирова считает, что некорректно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на экономический субъект. Она вводит показатель вновь созданной стоимости (ВСС) и налоговую нагрузку (НН) расчетов по отношению к этому показателю. ВСС рассчитывается по формуле (2.1.3) или (2.1.4):

|

|

|

ВСС = В - МЗ - А + ВД – ВР, (2.1.3)

или

ВСС = ОТ + НП + ВП + П, (2.1.4)

где ВД - внереализационные доходы;

ВР - внереализационные расходы (без учета налоговых платежей).

Относительная налоговая нагрузка (ОНН) определяется по формуле (2.3.5):

, (2.1.5)

, (2.1.5)

где АНН – абсолютная налоговая нагрузка.

АНН рассчитывается по формуле (2.3.6):

АНН = НП + ВП + НД, (2.1.6)

где НД – недоимка по платежам.

АНН 2013 = 848,37+1214 = 2062,37 тыс. руб.

АНН 2014 = 1321+1000,14 = 2321,14 тыс. руб.

АНН 2015 = 1398 + 17,46,51 = 3144,51 тыс. руб.

Для расчета относительной налоговой нагрузки необходимо рассчитать вновь созданную стоимость.

ВСС 2013 =8960+7677 = 16637 тыс. руб.

ВСС 2014 =10563 + 9045 = 9608 тыс. руб.

ВСС 2015 = 21826 + 19568 = 41394 тыс. руб.

Рассчитаем относительную налоговую нагрузку:

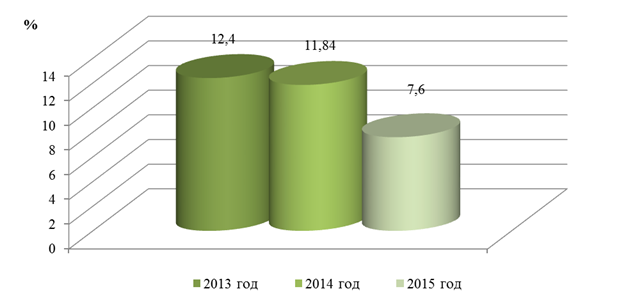

ОНН 2013 = 2062,37/16637 *100% = 12,4%

ОНН 2014 = 2321,14/19608*100%=11,84%

ОНН 2015 =3144,51/41394*100% = 7,6%

Динамику налоговой нагрузки, определяемую по методике Кировой на рисунке 2.1.3.

Рисунок 2.1.3 – Динамика налоговой нагрузки ООО «Золотой пагон», определяемая по методике Крейниной за 2013-2015 гг.

Из данных таблицы 2.1.3 видно, что динамика показателя налоговой нагрузки определяемой методом Крейиной снижается.

Сведем данные по расчету налоговой нагрузки в таблице 2.1.2

Таблица 2.1.2 – Расчет налоговой нагрузки ООО «Золотой пагон» различными методами

в %

| Показатели | Годы | Абсолютные отклонения | Темпы роста, % | ||||

| 2014 г. к 2013 г. | 2015 г. к 2014 г. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | ||||

| Налоговая нагрузка рассчитанная по методике МинФина | 0,49 | 0,47 | 0,36 | -0,02 | -0,11 | 95,92 | 76,6 |

| Налоговая нагрузка по методике М. Н. Крейниной | -12 | -1 | 87,63 | 98,83 | |||

| Налоговая нагрузка по методике Е.А. Кировой. | 20,62 | 11,8 | 8,8 | -8,82 | -2 | 57,23 | 74,58 |

Из данных таблицы 2.1.2 видно, что, несмотря на рост выручки, наблюдается общая тенденция снижения налоговой нагрузки у ООО «Золотой пагон». Так, сумма налоговой нагрузки рассчитанной по методике Министерства финансов в 2014 году, по сравнению с 2013 годом снизилось на -0,02%, а 2015 году еще на 0,11%.

Налоговая нагрузка по определенная согласно методике М.Н. Крейниной снизилась на 12% в 2014 году и на 1% в 2015 году.

Налоговая нагрузка, рассчитанная по методике Кировой, снижается. В 2014 году на 8,82%, а в 2015 году на 2%.

|

|

|

Таким образом, несмотря на рост выручки, наблюдается общая тенденция снижения налоговой нагрузки у ООО «Золотой пагон».

|

|

|