|

В ценные бумаги за 2010—2013 гг., млн. руб.

|

|

|

|

Как видно из рисунка 1, с 2010 по 2013 гг. наблюдается рост общего объема вложений в ценные бумаги на 19,12 %. Это положительная тенденция, являющаяся как для государства одним из существенных способов для привлечения денег, так и для банков одним из самых надежных источников вкладывания денег. Но при этом, в 2013 г. сократился объем вложений в корпоративные ценные бумаги на 13,43 %. Одной из причин этому послужило закрытие большого количества коммерческих банков, ввиду отозванных лицензий.

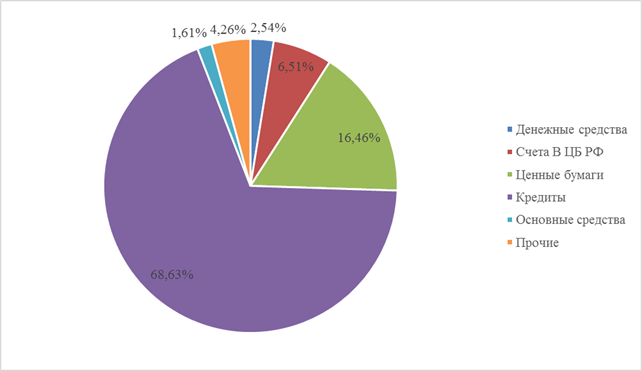

Важен вопрос, о том какую долю активов занимают ценные бумаги в структуре активов российских коммерческих банков, которая представлена на рисунке 2. Доля ценных бумаг составляет 16,46 %, в то время как кредиты составляют 68,63 %.

Рисунок 2. Структура активов российских коммерческих банков на 01.03.2015, в %

Можно сделать вывод, что деятельность коммерческих банков на фондовом рынке является достаточно эффективным направлением их деятельности, но они расценивают фондовые операции как менее значимое направление своей деятельности. Это свидетельствует о формирующимся характере отечественного фондового рынка.

Банковский кредит заметно больше такого источника финансирования предприятий, как ценные бумаги. При этом, фондовый рынок, развиваясь, увеличивает возможности банков по привлечению инвестиций, но одновременно сужает их возможности в сфере кредитования.

Считается, что наиболее предпочтительным выходом банков на рынок ценных бумаг, является посредством IPO. Это позволяет увеличить размер основного капитала и решить проблему снижения уровня достаточности капитала. Выход банковских акций на открытый фондовый рынок позволяет коммерческим банкам привлекать сравнительно недорогой источник финансирования своей деятельности и использовать полученные средства для дальнейшего развития, наращивания объемов своей кредитной и инвестиционной деятельности в будущем.

|

|

|

В таблице 1 показаны лидеры по биржевым оборотам, по состоянию на 1 января 2014 года.

Таблица 1 - Биржевые обороты банковских групп на 01.01.2014 года

| № | Наименование банка | Совокупный биржевой оборот, млн. руб. |

| ВТБ 24 | 31 789 694 | |

| Открытие | 19 687 320 | |

| БКС | 13 721 159 | |

| Ренессанс | 12 682 712 | |

| РЕГИОН | 8 587 436 | |

| ФИНАМ | 6 920 855 | |

| RONIN Partners | 4 852 722 | |

| КИТ Финанс | 3 947 018 | |

| СБЕРБАНК России | 2 706 313 | |

| ЮниКредит Банк | 1 072 765 |

Первыми тремя стали подразделения российских банков – «ВТБ 24», «Открытие», «БКС». У банка «ВТБ 24» совокупный биржевой оборот составил на 61,5 %, чем у его ближайшего конкурента, что является очень значимым и существенным [21].

Процедура выпуска акций кредитными организациями состоит из следующих этапов.

I. Принятие решения о выпуске органом банка, имеющим соответствующие полномочия (советом директоров или общим собранием акционеров), которое и регистрируется соответствующим органом. По каждому выпуску акций должно быть зарегистрировано отдельное решение.

II. Подготовка проспекта эмиссии. Подготовка и регистрация проспекта эмиссии акций необходима, если число лиц, среди которых размещаются акции, превышает 500.

III. Регистрация выпуска акции и проспекта эмиссии. Государственной регистрации подлежат все выпуски акций независимо от их числа и количества инвесторов. Акт государственной регистрации выпуска акций подтверждается письмом, в котором указываются: объем зарегистрированного выпуска; количество и характеристика зарегистрированных ценных бумаг; присвоенный государственный регистрационный номер; дата регистрации.

IV. Раскрытие информации, содержащейся в проспекте эмиссии (необходимо в случае открытой эмиссии). Уведомление о порядке раскрытия и обеспечения доступа к информации, содержащейся в проспекте эмиссии, должно быть опубликовано в периодическом печатном издании в течение месяца со дня государственной регистрации акций.

|

|

|

V. Изготовление сертификатов акций (для документарной формы выпуска). Один сертификат может удостоверять право на одну, несколько или все ценные бумаги с одним государственным регистрационным номером.

VI. Размещение акций производится следующими путями:

- прием от инвесторов взносов в уставный капитал банка принадлежащими им материальными активами на основании договора мены на определенное количество акций. Доля материальных активов в уставном капитале банка при его создании не должна превышать 20%, а при каждом последующем увеличении уставного капитала — 10%;

- продажа акций за рубли и иностранную валюту на основании договора купли-продажи на определенное количество акций. Покупателями акций могут быть сами учредители банков, юридические и физические лица, приобретающие их от своего имени и за свой счет;

- капитализация прочих собственных средств банка и начисленных, но не выплаченных дивидендов. Решение о капитализации принимается общим собранием акционеров, которое устанавливает порядок распределения акций среди акционеров пропорционально количеству принадлежащих им акций;

- конвертация в акции ранее выпущенных банком конвертируемых облигаций и других ценных бумаг в соответствии с условиями их выпуска и действующим законодательством;

- конвертация в акции ценных бумаг реорганизуемых кредитных организаций;

- консолидация акций, т.е. замена ранее выпущенных акций меньшей номинальной стоимости на вновь выпускаемые акции с увеличенной номинальной стоимостью;

- дробление акций, т.е. замена ранее выпущенных акций большей номинальной стоимости на вновь выпушенные меньшей номинальной стоимости.

VII. Регистрация итогов выпуска. Отчет об итогах выпуска представляется в регистрационный орган в течение 30 дней после завершения размещения. В случае регистрации он выдает письмо о регистрации и копию зарегистрированного отчета.

VIII. Раскрытие всей информации, содержащейся в отчетах об итогах выпуска. Банк публикует итоги выпуска в том печатном органе, где было опубликовано сообщение о выпуске [14].

|

|

|

Банк России проводит последовательную линию на увеличение собственного капитала банка, рассматривая его в качестве одного из важнейших путей укрепления стабильности национальной банковской системы [8, с. 271].

Рассмотрим инвестиционную деятельность банков.

Деятельность банков как инвесторов предполагает проведение операций по покупке и продаже ценных бумаг; размещение кредитов под залог приобретенных ценных бумаг; операции по реализации банком-инвестором прав, удостоверенных приобретенными ценными бумагами: получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг; участие в управлении акционерным обществом-эмитентом; участие в процедуре банкротства в качестве кредитора или акционера; получение причитающейся доли имущества в случае ликвидации общества.

Банки-инвесторы могут проводить различную инвестиционную политику и формировать разные виды инвестиционных портфелей. Обычно инвестиционную политику подразделяют на консервативную, умеренную и агрессивную. Консервативной политике свойственны минимальные риски в силу высокой надежности и ликвидности бумаг, представленных в основном, государственными, а также наиболее ликвидными акциями, из-за чего портфель является достаточно стабильным. Умеренная политика предполагает наличие большого риска и – соответственно – более высокую потенциальную прибыльность при сохранении достаточной ликвидности. Портфель разнообразия за счет приобретения менее авторитетных, хотя и ликвидных в данный момент бумаг. Наиболее рискованной, но вместе с тем – в перспективе – наиболее прибыльной, представляется агрессивная политика, связанная с активными краткосрочными финансовыми спекуляциями [10, с. 271].

Инвестирование банками средств в ценные бумаги связано с многочисленными рисками, начиная с возможности краха рынка ценных бумаг в целом и заканчивая различными несистематическими рисками, одни из которых могут управляться инвесторами, а другие – нет [11, с.271].

|

|

|

Коммерческие банки с целью расширения источников получения дополнительных доходов и поддержания ликвидности баланса осуществляют инвестиционные операции с ценными бумагами. В соответствии с правовыми документами любая покупка и перепродажа ценных бумаг от своего имени, за свой счет и по собственной инициативе является инвестиционной операцией.

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и др. видов деятельности в целях получения прибыли (дохода).

Инвестиционные операции коммерческие банки осуществляют за счет:

- собственных ресурсов;

- заемных и привлеченных средств.

Банки, покупая те или иные виды ценных бумаг, должны учитывать такие факторы, как: уровень риска, ликвидность, доходность [3, с. 86].

Под риском вложений понимается возможное снижение рыночной стоимости ценной бумаги под воздействием различных изменений на фондовом рынке. Снижение риска ценной бумаги обычно достигается в ущерб доходности. Оптимальное сочетание риска и доходности обеспечивается путем тщательного подбора и постоянного контроля инвестиционного портфеля. Инвестиционный портфель банка – это набор ценных бумаг, приобретенный им с целью получения доходов и поддержания ликвидности. Банки, управляя портфелем ценных бумаг, стремятся к достижению равновесия между ликвидностью и прибыльностью. Структура инвестиционного портфеля обычно зависит от вида ценных бумаг, которые имеют обращение на фондовом рынке страны. Это, как правило, ценные бумаги, эмитированные федеральным правительством, местными органами власти и крупными предприятиями [7, с. 35].

Основными условиями эффективной инвестиционной деятельности банков являются:

- функционирование развитого фондового рынка в стране;

- наличие у банков высокопрофессиональных специалистов, формирующих портфель ценных бумаг и управляющих им;

- диверсифицированность инвестиционного портфеля по видам, срокам и эмитентам ценных бумаг;

- достаточность законодательной и нормативной базы.

Инвестиционные ценные бумаги приносят банкам доход, который складывается из дивидендных и процентных выплат по вложениям в ценные бумаги, курсовой разницы и комиссионных за предоставление инвестиционных услуг. Исходя из степени риска вложений и возможной потери части стоимости активов ЦБ РФ установил коэффициенты риска по вложениям в ценные бумаги.

|

|

|

Инвестиционные операции банка сопряжены с определенными рыночными рисками, которые приводят к: потере в полной сумме или частично вложенных средств; обесценению помещенных в ценные бумаги средств при росте темпов инфляции; неполучению полностью или частично ожидаемого дохода по вложенным средствам; задержкам в получении дохода; появлению проблем, связанных с переоформлением права собственности на приобретенные ценные бумаги [7, с. 242].

|

|

|