|

Наименование финансового коэффициента

|

|

|

|

Задание 2. (ПК 4. 1)

Изучить источники информации для проведения контрольных процедур:

- Учетную политику организации в целях бухгалтерского и налогового учета;

- Положение об инвентаризации;

- Должностные инструкции специалистов по внутреннему контролю;

- Бухгалтерскую (финансовую) отчетность предприятия;

- инструкции по организации автоматизированного процесса обработки информации и финансового анализа;

- схемы документооборота;

- акты проверок финансово-хозяйственной деятельности предприятия государственными органами власти (ГРБС, ФНС, Счетная палата РФ, и т. д., внебюджетными фондами);

Задача 2

А) Описать структуру Учетной политики в целях бухгалтерского и налогового учета организации на УСН с помощью системы Консультант (приложение 2)

Б) описать структуру, цель и задачи Положения об инвентаризации в текстовой части отчета о практике; Представить фрагмент документа в Приложении к отчету 2)

Ответ

А) При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т. д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

|

|

|

Б) описать структуру, цель и задачи Положения об инвентаризации

Положение об инвентаризации содержит:

1. ОБЩИЕ ПОЛОЖЕНИЯ

Положение устанавливает порядок проведения инвентаризации имущества и обязательств АО «Госзнак» с целью обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в соответствии с графиком, установленным учетной политикой Предприятия. В ходе инвентаризации проверяются и документально подтверждаются наличие и состояние имущества и обязательств, производится их оценка.

2. ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Инвентаризация имущества Предприятия проводится в месте его нахождения по каждому материально ответственному лицу.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества и неучтенных объектов;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Для проведения инвентаризации на Предприятии создается постоянно действующая инвентаризационная комиссия.

3. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА

4. ПОРЯДОК ОФОРМЛЕНИЯ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

По результатам проведенной инвентаризации имущества составляется ведомость результатов, выявленных инвентаризацией, которая подписывается Председателем инвентаризационной комиссии.

Результаты инвентаризации имущества отражаются в акте, который передается на рассмотрение Руководителю Предприятия.

Задача 3

Перечислить финансовую отчетность предприятия (бухгалтерская, налоговая, статистическая и во внебюджетные фонды)

С помощью нормативных актов и системы Консультант.

|

|

|

Ответ

Можно выделить четыре основных вида отчетности:

Бухгалтерская отчетность.

Налоговая отчетность.

Статистическая отчетность.

Отчетность во внебюджетные фонды.

Данные бухгалтерского учета попадают в бухгалтерскую отчетность. Раз в год главный бухгалтер коммерческой организации составляет баланс, отчет о финансовых результатах и приложения к ним. В работе бухгалтер сталкивается с такими приложениями, как отчет об изменениях капитала, отчет о движении денежных средств, записка с пояснениями (ч. 1 ст. 14 Федерального закона от 06. 12. 2011 № 402-ФЗ).

Первые два вида компании сдают в налоговую инспекцию.

Статистическую отчетность направляют в отделение Росстата. Отчеты, включающие кадровые показатели и данные по страховым взносам, направляют во внебюджетные фонды — ФСС и ПФР.

Два основных налога компании на ОСНО — налог на добавленную стоимость и налог на прибыль. Сделки купли-продажи отражаются в декларации по НДС. Отчет сдается по итогам каждого квартала до 25-го числа месяца, следующего за отчетным кварталом. Таким образом, за год коммерческая организация на общей системе заполнит и сдаст четыре декларации по налогу.

Декларация по НДС подается только в электронном виде, сдача на бумаге запрещена.

Еще один налог — НДФЛ. Отчетность по нему не зависит от системы налогообложения или вида деятельности. Главный фактор — выплата доходов.

Налоговые агенты сдают отчет 6-НДФЛ. В большинстве случаев отчетность по налогам сдается за первый квартал, полугодие, девять месяцев и год. Форма 6-НДФЛ — не исключение.

Еще один вид обязательной отчетности коммерческой компании — отчеты в Росстат. Статистическая отчетность бывает месячная, квартальная, годовая.

Существует два основных фонда — Пенсионный и Фонд социального страхования.

Ежеквартально коммерческие компании должны направлять в Соцстрах форму 4-ФСС. Фонд предусмотрел для страхователей два срока подачи отчета:

-в распечатанном виде на бумаге (допустимо при численности до 25 человек) 4-ФСС можно сдать не позднее 20-го числа месяца, идущего за отчетным периодом;

-электронный вариант отчета (сдают при численности свыше 25 человек) необходимо успеть сдать до 25-го числа.

|

|

|

Раз в год до 15 апреля в ФСС нужно направить заявление о подтверждении вида деятельности по утвержденной форме. Если коммерческая компания создана в 2021 году, первый отчет ФСС ждет в апреле 2022 года.

В Пенсионный фонд коммерческие предприятия направляют данные о работниках по формам СЗВ. Существует три основных разновидности: СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

Форма СЗВ-М является ежемесячной. Сдавать ее нужно в период с 1-го по 15-ое число месяца, идущего за отчетным.

Задача 4

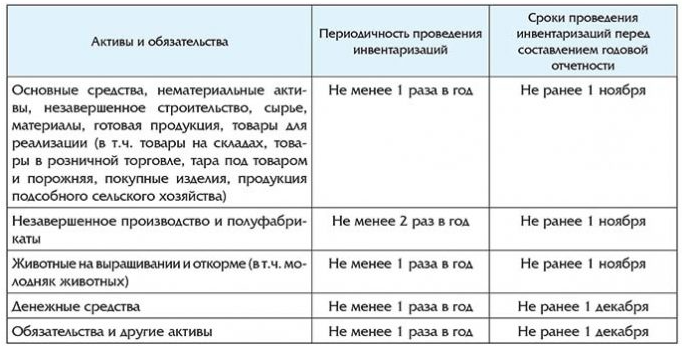

Составить таблицу «Объект, периодичность и сроки проведения инвентаризации» (приложение 2)

Ответ

Таблица 1 - Объект, периодичность и сроки проведения инвентаризации

Задание 3. (ПК 4. 2)

Изучить аналитические процедуры, позволяющие выявить наиболее значимые аспекты контроля:

А) раскрыть горизонтальный, вертикальный и коэффициентный анализы показателей бухгалтерской (финансовой) отчетности;

Б) анализ выполнения плановых и фактических показателей деятельности с учетом особенностей предприятия (места практики) А

Задача 5

С помощью теоретического материала описать методы экономического, финансового анализов (горизонтальный, вертикальны и коэффициентный, представить формулы, фрагменты примеров)

Ответ

Финансовый анализ - это систематизированная совокупность методов, способов, приемов, используемых для получения выводов и рекомендаций экономического характера в отношении некоторого субъекта хозяйствования [6].

Смысл финансового анализа заключается в оценке текущего и прогнозировании будущего финансового состояния предприятия. Информационным обеспечением финансового анализа выступают данные бухгалтерской отчетности, а именно «Бухгалтерский баланс» (форма №1), «Отчет о прибылях и убытках» (форма №2), «Отчет о движении денежных средств» (форма №4), «Сведения о состоянии имущества предприятия» (форма №5) [1].

Качество проведения финансового анализа предприятия гарантируется используемыми методами анализа, которые позволяют получить точную, достоверную и своевременную информацию для дальнейшей оценки как отдельных показателей, характеризующих финансовую деятельность предприятия, так и финансового состояния предприятия в целом.

|

|

|

Метод финансового анализа - это исследование финансового состояния предприятия, которое базируется на диалектическом подходе к изучению и рассмотрению финансовых процессов предприятия в развитии, начиная с момента становления.

При выборе конкретного метода анализа необходимо исходить из цели и предмета исследования, определения того, что именно будет анализироваться данным методом.

Входящие (первичные) показатели представляют собой данные бухгалтерской финансовой отчетности, которые используются для получения результирующих исходящих показателей.

Исходящие показатели формируются в ходе финансового планирования при определении системы оценочных результирующих финансовых показателей, которые используются для изучения финансовых процессов, происходящих на предприятии.

Обработка входящей информации с помощью методов финансового анализа позволяет выявить и изучить причины изменения величины финансовых показателей.

Существует достаточно много различных методов проведения финансового анализа.

Наиболее распространенными и часто используемыми являются следующие:

- вертикальный (структурный);

- горизонтальный (динамический);

- трендовый;

- сравнительный;

- интегральный (факторный);

- метод коэффициентов.

Вертикальный анализ - это представление финансовых показателей в виде относительных величин (удельных весов), характеризующих структуру обобщающих итоговых финансовых показателей [6, с. 42].

Целью вертикального анализа является расчет удельного веса отдельных статей в общем итоге баланса. После этого проводится сравнительный анализ с аналогичными показателями предыдущих периодов. Вертикальный анализ можно проводить как по исходной, так и по агрегированной отчетности. Он позволяет определить соотношения между собственным и заемным капиталом, активами, а также определить структуру капитала по отдельным элементам.

Примеры вертикального анализа:

1. Вертикальный анализ Бюджета по Балансу (см. Таблицу 1):

Таблица 1. Пример вертикального анализа Бюджета по Балансу

| Актив | Доля (%) | Пассив | Доля (%) |

| Итого активов | Итого пассивов | ||

| Оборотные активы | Краткосрочные обязательства | ||

| Денежные средства | Кредиторская задолженность | ||

| Дебиторская задолженность | Долгосрочные обязательства | ||

| Товары и запасы | Кредиты банков | ||

| Внеоборотные активы | Собственные средства | ||

| Нематериальные активы | Прибыль | ||

| Основные средства | Фонды | ||

| Уставный капитал |

|

|

|

Горизонтальный анализ можно представить, как определение динамики (изменения) финансовых показателей, выявление тенденций изменения величин различных статей отчетности за определенный период с последующей оценкой этих изменений.

При проведении этого вида финансового анализа требуется построение нескольких аналитических таблиц, в которые вносят как абсолютные балансовые показатели, так и относительные темпы роста (снижения). Исходными данными служат базисные темпы роста (снижения) за несколько периодов.

Таблица 3. Пример базисного горизонтального анализа Бюджета Продаж

| Горизонтальный анализ Бюджета Продаж | ||||||||

| Товары | Периоды | |||||||

| 2014 год | 2015 год | 2016 год | 2017 год | |||||

| Абс. значение | Изменение (%) | Абс. значение | Изменение (%) | Абс. значение | Изменение (%) | Абс. значение | Изменение (%) | |

| Товар А | 107, 79% | 116, 09% | 119, 40% | |||||

| Товар В | 97, 09% | 92, 23% | 97, 09% | |||||

| Товар С | 111, 11% | 111, 11% | 120, 37% | |||||

Трендовый анализ - это изучение динамики относительных финансовых показателей за определенный период [2]. При проведении данного метода финансового анализа рассчитывают относительные отклонения параметров отчетности от базисного уровня.

По сути, трендовый анализ представляет собой вариант горизонтального метода финансового анализа. Он носит перспективный характер, поскольку позволяет спрогнозировать изменение ряда показателей в будущем.

Сравнительный анализ - это процесс выявления соотношений между явлениями с определением в них общего (объединяющего) и того, что их различает [3]. Данный метод анализа применяется наиболее часто.

Сравнительный анализ используется при необходимости сопоставления показателей деятельности предприятия с аналогичными значениями показателей конкурентов либо средними результатами в отрасли. Кроме этого, сравнительный анализ можно использовать внутри предприятия для сопоставления конкретных показателей выполнения работы по цехам, отделам, подразделениям или работникам.

При использовании метода необходимо соблюдать принцип сопоставимости по времени, содержанию и структуре показателей.

Интегральный (факторный) анализ - это процесс изучения влияния отдельных финансовых показателей (факторных, экзогенных) на анализируемый (результирующий, эндогенный) показатель. При его проведении применяют детерминированные и статистические приемы исследования.

Метод коэффициентов - это расчет отношений показателей отчетности (финансовых коэффициентов) и определение их взаимосвязей [2].

Возможность и результативность грамотных финансовых решений обусловлена прежде всего высокоразвитой системой финансового учета, обеспечивающей полную и достоверную информацию, и системой финансового анализа, позволяющей оценить состояние финансов [2].

Таблица 1. Основные финансовые коэффициенты, характеризующие платежеспособность предприятия

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетная формула | |

| Числитель | Знаменатель | ||

| Коэффициент финансовой независимости | > =0, 5 | Собственный капитал | Валюта баланса |

| Коэффициент финансовой зависимости | < =2, 0 | Валюта баланса | Собственный капитал |

| Коэффициент концентрации заемного капитала | < =0, 5 | Заемный капитал | Валюта баланса |

| Коэффициент задолженности | < =1, 0 | Заемный капитал | Собственный капитал |

| Коэффициент общей платежеспособности | > =1, 0 | Валюта баланса | Заемный капитал |

| Коэффициент инвестирования (вариант 1) | > 0, 25 < 1, 0 | Собственный капитал | Внеоборотные активы |

| Коэффициент инвестирования (вариант 2) | > 1, 0 | Собственный капитал + Долгосрочные обязательства | Внеоборотные активы |

Основные показатели, характеризующие ликвидность коммерческой организации, представлены в следующей таблице.

Таблица 2. Основные финансовые коэффициенты, характеризующие ликвидность

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетная формула | |

| Числитель | Знаменатель | ||

| Коэффициент мгновенной ликвидности | > 0, 8 | Денежные средства и денежные эквиваленты | Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | > 0, 2 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) | Краткосрочные обязательства |

| Коэффициент быстрой ликвидности (упрощенный вариант) | => 1, 0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность | Краткосрочные обязательства |

| Коэффициент средней ликвидности | > 2, 0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы | Краткосрочные обязательства |

| Коэффициент промежуточной ликвидности | => 1, 0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы + Налог на добавленную стоимость по приобретенным ценностям | Краткосрочные обязательства |

| Коэффициент текущей ликвидности | 1, 5 - 2, 0 | Оборотные активы | Краткосрочные обязательства |

Одной из основных задач анализа показателей ликвидности и платежеспособности компании является оценка степени близости организации к банкротству. Отметим, что показатели ликвидности не связаны с оценкой потенциала роста компании и отражают преимущественно сиюминутную ситуацию. Если же компания работает на перспективу, значимость показателей ликвидности существенно падает. Соответственно, оценку финансового состояния компании целесообразно начинать с анализа ее платежеспособности.

Таблица 3. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

|

Наименование финансового коэффициента |

Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса на начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Доля оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доля нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые активы | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотных активах | Отложенные налоговые активы | Внеоборотные активы |

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости предприятия, базируются на принимаемых в расчет для целей анализа собственном капитале (СК), краткосрочных обязательствах (КО), заемном капитале (ЗК) и собственном оборотном капитале (СОК), которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

СК = КиР + ДБП = стр. 1300 + стр. 1530

КО = стр. 1500 - стр. 1530

ЗК = ДО + КО = стр. 1400 + стр. 1500 - стр. 1530

СОК = СК - ВА = стр. 1300 + стр. 1530 - стр. 1100

где КиР - капитал и резервы (стр. 1300); ДБП - доходы будущих периодов (стр. 1530); ДО - долгосрочные обязательства (стр. 1400); ВА - внеоборотные активы (стр. 1100).

При оценке показателей финансового состояния предприятия следует учитывать то что, нормальные или рекомендуемые значения были определены на основании анализа деятельности западных компаний и небыли адаптированы к российским условиям.

Кроме того, необходимо осторожно относиться к методике сравнения коэффициентов с отраслевыми нормативами. Если в развитых странах основные пропорции сложились десятилетия назад, существует постоянный мониторинг всех изменений, то в России рыночная структура активов и пассивов предприятия находится в стадии становления, мониторинг в полном объеме не ведется. А если принять во внимание искажения отчетности, постоянные корректировки правил ее составления, то понятно, что выведение достаточно обоснованных новых нормативов по отраслям затруднительно.

Таким образом, выбор того или иного метода проведения финансового анализа для отдельно взятого предприятия зависит от особенностей его функционирования и целей, которых необходимо достичь в процессе анализа.

|

|

|