|

Компания «Hill Software System»

|

|

|

|

Компания «Hill Software System» (HSS) была основана в 1985 г. с целью разработки и сбыта новых типов операционных систем для персональных компьютеров. Базовая программа была написана и запатентована Марком Хиллом, основателем HSS. Хилл владеет большинством акций фирмы; значительная их часть принадлежит также институциональным инвесторам. Компания не имеет кредиторской задолженности, и ее ключевые финансовые характеристики показаны в табл. 12.1. Балансовая стоимость активов — 1 млн. дол.; следовательно, акционерный капитал также имеет балансовую оценку в 1 млн. дол. Однако эти балансовые оценки не имеют особого значения, потому что: 1) в стоимость активов не включена стоимость патентов и 2) основные средства были приобретены несколько лет назад по ценам ниже сегодняшних.

Марк Хилл хочет вскоре уйти в отставку, планирует продать основную часть своей доли в компании путем открытой продажи и использовать вырученные средства для диверсификации своего персонального портфеля. В процессе планирования был поднят вопрос о структуре капитала. Продолжать ли фирме свою стратегию неиспользования заемного капитала или изменить ее, и если да, то до какой степени? Как и во всех подобных решениях, правильный ответ состоит в том, что следует выбрать такую структуру капитала, которая максимизирует стоимость компании. Если стоимость максимизирована, то цена акций достигнет максимума, а цена капитала будет минимальной.

В целях упрощения анализа допустим, что роста долгосрочного спроса на продукцию HSS не ожидается; следовательно, ее прибыль до вычета процентов и налогов остается равной 4 млн. дол. (Тем не менее, объем реализации, возможно, будет отличаться от ожидаемого уровня). Кроме того, с тех пор как компания перестала нуждаться в новом капитале, весь ее доход шел на выплату дивидендов.

|

|

|

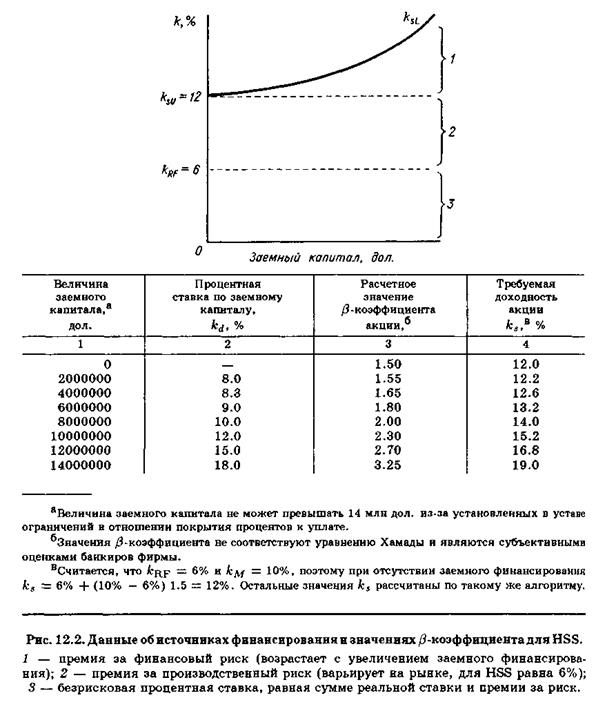

Теперь допустим, что финансовый директор HSS получил информацию в своем инвестиционном банке о том, что может быть получен заем, однако чем больше его размер, тем выше степень риска и, конечно, величина  . Кроме того, банкиры резонно заявляют, что чем выше задолженность HSS, тем выше и уровень риска, связанного с ее акциями, отсюда и более высокие требования к доходности акций,

. Кроме того, банкиры резонно заявляют, что чем выше задолженность HSS, тем выше и уровень риска, связанного с ее акциями, отсюда и более высокие требования к доходности акций,  . Расчеты , и

. Расчеты , и  -коэффициента для различных уровней задолженности показаны на рис. 12.2, где приведен и график зависимости между и уровнем задолженности.

-коэффициента для различных уровней задолженности показаны на рис. 12.2, где приведен и график зависимости между и уровнем задолженности.

По данным табл. 12.1 и рис. 12.2 можно определить общую рыночную стоимость HSS, V, при различной структуре капитала и затем использовать эту информацию для установления цены акций компании как функции структуры капитала. Расчеты выполнены по формулам, которые были рассмотрены в предыдущих главах.6

Вначале мы вводим величины , D, в формулу (12.2), чтобы получить величину S, рыночную оценку акционерного капитала при каждом уровне задолженности, D, и затем, сложив S + D, найдем стоимость фирмы. Табл. 12.2 и рис. 12.3, построенный по данным таблицы, были составлены именно таким путем.

Посмотрим, как меняется цена акции, представив себе серию событий.

1. Первоначально HSS не имеет заемного капитала. Стоимость фирмы в этом случае равна 20 млн. дол., или 20 дол. за каждую акцию.

2. Руководство принимает решение изменить структуру капитала; по закону фирма должна сделать ясное сообщение о своих намерениях, в противном случае директорат подвергается риску судебного преследования со стороны акционеров.

3. Данные, представленные в графах 1—5 табл. 12.2, рассчитаны как было описано раньше. Крупнейшие институциональные инвесторы и большие брокерские компании, которые консультируют индивидуальных инвесторов, имеют аналитиков, способных сделать такую же оценку, как и менеджеры фирмы. Эти аналитики могли бы выполнить расчеты, как только HSS объявит о своих планах по изменению стратегии финансирования, и, вероятно, пришли бы к тем VR заключениям, что и аналитики HSS.

|

|

|

4. Акционеры HSS первоначально владеют всей компанией (еще нет держателей облигаций). На основе собственных расчетов или информации, полученной от своих консультантов-аналитиков, они узнают, что стоимость компании возрастет с 20 млн. дол. до некоторой более высокой суммы, вероятно до максимально достижимой — 21 727 000 дол. Таким образом, они предполагают, что стоимость фирмы увеличится на 1 727000 дол.

5. Этот прирост (1 727 000 дол.) будет принадлежать нынешним акционерам фирмы. Так как в обращении имеется 1 млн. акций, стоимость каждой акции повысится на 1.73 дол., или с 20 до 21.73 дол.

6. Увеличение произойдет до завершения операции. Допустим, например, что цена акции после объявления о плане рекапитализации осталась на уровне 20 дол. Проницательные инвесторы немедленно сообразили бы, что эта цени вскоре поднимется до 21.73 дол., и распорядились бы покупать акции по любой цене ниже 21.73 дол. Такой спрос заставил бы цену быстро возрасти до 21.73 дол. и стабилизироваться на этом уровне. Таким образом, 21.73 дол. — это цена равновесия для акций HSS после объявления решения о рекапитализации.*

7. Фирма выпускает облигации на сумму 6 млн. дол. с процентной ставкой 9%. Эта сумма используется для покупки акций по рыночной цене, которая теперь равна 21.73 дол., поэтому будет выкуплено 276116 акций:

8. Величина акционерного капитала после выкупа 276116 акций, как показано в графе 4 табл. 12.2, равна 15 727 000 дол. Остаются на руках 1 000 000 —276 116 = 723 884 акции, поэтому стоимость, приходящаяся на каждую оставшуюся на руках акцию, составит

что подтверждает ранее выполненный нами расчет цены равновесия.

9. Такой же процесс был использован для определения цены акции при другой структуре капитала: результаты расчета приведены в графе 6 табл. 12.2 и изображены на рис. 12.3,6. Так как максимальная цена имеет место тогда, когда HSS использует заемный капитал в размере 6 млн. дол., ее оптимальная структура капитала предполагает задолженность на сумму 6 млн. дол. Заметим, что эта оценка заемного капитала соответствует стоимости фирмы в 21 727 млн. дол. Таким образом, оптимальная рыночная структура капитала составляет D/V* = 6 дол.: 21.727 дол. = 27.6%.

|

|

|

10. В этом примере мы приняли, что EBIT упадет с 4 млн. до 3.52 млн. дол., если задолженность фирмы возрастет до 14 млн. дол. Причина снижения в том, что при таком очень высоком уровне задолженности менеджеры и работники будут обеспокоены возможностью банкротства фирмы и потери своей работы, поставщики могут отказать фирме в предоставлении обычных торговых кредитов, заказы будут потеряны из-за опасений заказчиков по поводу возможного банкротства фирмы и невыполнения заказов и т. д. При «разумных» уровнях задолженности EBIT не зависит от финансовой стратегии, но при экстремальном уровне задолженности EBIT изменяется в сторону уменьшения.

11. Вполне очевидно, что в реальном мире существует намного более сложная и менее определенная ситуация, чем в этом предполагаемом примере. Наиболее важно то, что разные инвесторы будут иметь разные оценки EBIT и и, следовательно, различные ожидания в отношении цены равновесия акции. Это означает, что HSS может заплатить больше, чем 21.73 дол., за выкупаемые акции или купить эти акции по более низкой цене. При таких изменениях изменится и оптимальная сумма заемного капитала, которая может быть чуть больше или чуть меньше 6 млн. дол. Тем не менее 6 млн. дол. — это наша оценка оптимального уровня заемного капитала, и исходя из этой суммы должна разрабатываться плановая структура капитала.

12. Значения WACC для различных уровней задолженности показаны в графе 8 табл. 12.2. Видно, что минимальная цена капитала, 11%, соответствует уровню задолженности, при котором стоимость фирмы и совокупная цена ее акций максимальны — 6 млн. дол.

Зависимости между ценой акции и ценой капитала, представленные в табл. 12.2, изображены на рис. 12.3. Здесь мы видим, что цена акции HSS максимальна, а ее WACC минимальна при том же соотношении D/V — 27.6%.

Продолжение примера

|

|

|

В предыдущем разделе мы исследовали влияние заемного финансирования на цену акции при переходе HSS от нулевой задолженности к некоторому ее позитивному уровню. Теперь рассмотрим эффект перехода от одного уровня заемного капитала к другому, используя такую формулу:

Заметим, что начальная величина заемного капитала может быть равна нулю, поэтому формула (12.5) является общей в том смысле, что ее можно использовать для любого анализа, при нулевой или ненулевой начальной задолженности. В этом разделе мы объясним логику формулы (12.5) и продемонстрируем ее в трех различных случаях.

Пример 1. Нулевой заемный капитал. Допустим, мы хотим определить, что случится с ценой акций HSS, если величина заемного капитала повысится от нуля до 4 млн. дол. Для этого требуется найти новые значения V и Р, т. е. V1 и Р1 при 4 млн. дол. заемного капитала:

в то время как Р0 = 20 дол. при нулевой задолженности.

Как пояснялось ранее, эта цена акций установится, как только инвесторы сделают анализ плана рекапитализации, т. е. до его фактического осуществления. Акционеры поймут, что компания очень скоро будет иметь стоимость 21 466 667 дол., и эта стоимость будет принадлежать им полностью, потому что они получат 4 млн. дол., вырученные от продажи облигаций в виде платы за выкупленные акции. Заметим также, что руководство фирмы должно информировать всех акционеров о планируемой рекапитализации. Если вы являетесь акционером, вы определенно не захотите продавать свои акции компании по 20 дол. за акцию, так как ожидаете увеличения цены акции до 21.47 дол. Вы и другие акционеры будете настаивать на получении такой же суммы от продажи акций компании, какую вы получили бы в конце концов, решив не продавать их.7

После осуществления плана количество акций на руках снижается с 1 000 000 до 813 694:

Проверим цену акции:

Если бы мы сделали аналогичный расчет для 6 млн. дол. заемного капитала, то итоговая цена акции была бы равна 21.73 дол., как это показано в табл. 12.2.

Пример 2. Начальный уровень заемного капитала равен 4 млн. дол. Теперь предположим, что HSS имела 4 млн. дол. заемного капитала и менеджеры снова рассматривают вопрос о его увеличении, например до 6 млн. дол. Что случится с ценой акции HSS в этом случае? Допустим, что получение нового займа предполагает, что старый заемный капитал должен быть возвращен, поэтому все 6 млн. дол. будут иметь цену 9% (рис. 12.2). Теперь начнем анализ при этих начальных значениях:

Новая равновесная стоимость фирмы будет

а новая равновесная цена акции будет

Таким образом, HSS может увеличить стоимость своей акции с 21.47 до 21.79 дол. при увеличении заемного капитала с 4 млн. до 6 млн. дол.8 Второй раунд изменения структуры капитала увеличит прибыль акционеров на (21.79 дол. - 21.47 дол.)813 694 = = 260 382 дол.

|

|

|

Пример 3. Невозвращение старого заемного капитала. Теперь допустим, что HSS снова планирует увеличить свой заемный капитал с 4 млн. до 6 млн. дол., но при этом не требуется возвращать старый. В этом случае старые облигации на сумму 4 млн. дол. останутся на руках с купонной ставкой 8.3%. Как и раньше, допустим, что новый заемный капитал — 2 млн. дол. — имеет цену 9%. Принимая те же начальные величины, что и в примере 2, рассчитаем новые равновесные значения следующим образом.

1. Найдем S1:

2. Старый заемный капитал имеет балансовую стоимость 4 млн. дол. Однако поскольку предстоит увеличение задолженности, уровень риска старого заемного капитала будет увеличиваться и соответственно его рыночная оценка упадет до 3 688 889 дол.:

3. Держатели старых облигаций понесут убыток 311 111 дол.:

4. Новая стоимость фирмы будет

5. Новая равновесная цена акции будет

6. Акционеры будут иметь общую прибыль, рассчитанную следующим образом:

7. Прибыль акционеров равна 387 318 дол., из этой суммы 311 111 дол. «вынуты из карманов держателей старых облигаций», а 76 207 дол. представляют собой «истинную прибыль от использования заемного капитала» как следствие превышения налоговой экономии над затратами, связанными с финансовыми затруднениями:

(в этом расчете имеются погрешности вследствие округления).

Таким образом, HSS может увеличить стоимость своих акций с 21.47 до 21.94 дол. за счет увеличения заемного капитала с 4 млн. до 6 млн. дол. при условии, что нет необходимости возвращать свой начальный, менее дорогостоящий заемный капитал. Конечно, эта прибыль акционеров была бы получена в большей степени за счет держателей старых облигаций. Дополнительные 2 млн. дол. нового заемного капитала увеличили бы рисковость всех ценных бумаг фирмы. Акционеры имели бы компенсацию этого, так же как и держатели новых облигаций, но держатели старых облигаций получали бы купонные платежи по ставке только 8.3%, даже если бы новый заемный капитал увеличил уровень риска по акциям HSS до точки, где = 9%.9 Таким образом, рыночная оценка старого заемного капитала упала бы и тем самым имела место передача части богатства держателей старых облигаций акционерам HSS. Ввиду вероятности таких событий контракты на размещение облигаций зачастую ограничивают возможный объем долгосрочной кредиторской задолженности фирмы.

|

|

|