|

Тема 6: «Управление капиталом предприятия»

|

|

|

|

Задача 1. В промышленном предприятии среднегодовая сумма вложенного капитала составляет 160,0 млн руб., годовой объем реализованной продукции — 400,0 млн руб., сумма прибыли — 35,2 млн руб.

Определить капиталоотдачу и рентабельность капитала.

1) Капиталоотдача = годовой объем реализованной продукции / среднегодовая сумма вложенного капитала = 400,0 / 160,0 = 2,5 млн руб. на 1 млн руб. вложенного

капитала

2) Рентабельность = прибыль / среднегодовая сумма вложенного капитала = 35,2 / 160,0 = 0,22 млн руб. прибыли на 1 млн руб. вложенного капитала или 22 %.

Задача 2. Во вновь образованную фирму было авансировано 4 000 000 рублей собственных средств и 500 000 рублей заёмных средств. Чистая прибыль предприятия за год составила 600 000 рублей.

Определить коэффициент рентабельности собственного, заемного, авансированного капитала, коэффициент автономии капитала.

Решение

1) Коэффициент рентабельности собственного капитала = (Чистая прибыль / сумма собственного капитала) * 100 % = (600 000 / 4 000 000) * 100 % = 15 %

2) Коэффициент рентабельности заемного капитала = (Чистая прибыль / сумма заемного капитала) * 100 % = (600 000 / 500 000) * 100 % = 120 %

3) Коэффициент рентабельности авансированного капитала = (Чистая прибыль / сумма собственного и з

Задача 2

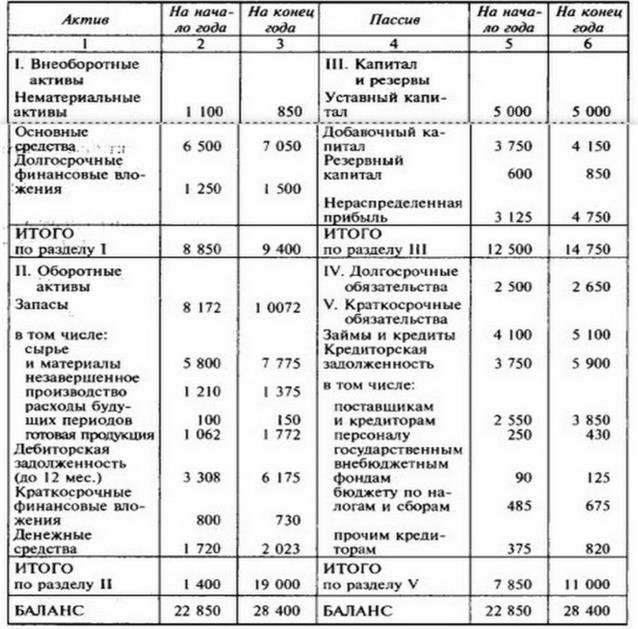

Сделайте группировку активов по степени ликвидности пассивов по степени погашения и дайте оценку ликвидности баланса.

Решение:

Анализ ликвидности баланса основан на сравнении средств актива баланса, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами пассива, которые группируются по степени срочности их погашения. Соответственно актив, пассив баланса надо разделить на четыре группы.

|

|

|

В активе баланса:

Первая группа (А1)включает в себя наиболее ликвидные активы, это денежные средства и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстрореализуемые активы, это товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев. Ликвидность этой группы зависит от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчета, своевременности отгрузки, оформления банковских документов и др.

Третья группа (АЗ) —это медленнореализуемые активы,к нимотносятся производственные запасы, незавершенное производство, готовая продукция, товары, поскольку для их превращения в де нежную наличность требуется значительный срок.

Четвертая группа (А4) —включает в себя труднореализуемыеактивы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения.

В пассиве баланса также выделяются четыре группы обязательств организации:

П 1 — это наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца, такие, как кредиторская задолженность;

П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

ПЗ — долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4 — собственный (акционерный) капитал, находящийся в распоряжении организации.

Баланс считается абсолютно ликвидным, если:

А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4.

В нашем примере:

| Группа активов | На начало года | На конец года | Группа пассивов | На начало года | На конец года |

| Наиболее ликвидные активы (А1) | 1720 + + 800 = = 2520 | 2023 + + 730 = = 2753 | Наиболее срочные обязательства (П1) | 3 750 | 5 900 |

| Быстрореализуемые активы (А2) | 3 308 | 6 175 | Среднесрочные обязательства (П2) | 4 100 | 5 100 |

| Медленнореализуемые активы (АЗ) | 8 172 | 10 072 | Долгосрочные обязательства (ПЗ) | 2 500 | 2 650 |

| Труднореализуемые активы (А4) | 8 850 | 9 400 | Собственный капитал (П4) | 12 500 | 14 750 |

| БАЛАНС | 22 850 | 28 400 | БАЛАНС | 22 850 | 28 400 |

| На начало года: А1 < П1 | На конец года: А1 < П1 |

| А2 < П2 | А2 < П2 |

| АЗ > П4 | АЗ > ПЗ |

| А4 < П4 | А4 < П4 |

Мы видим, что баланс нельзя считать ликвидным, так как у организации не хватает средств на погашение срочных обязательств, такое положение наблюдается и на начало, и на конец периода. Предприятию надо обратить особое внимание на медленнореализуемые активы.

|

|

|

Задача 3

Определите коэффициенты, характеризующие финансовую устойчивость организации.

Решение:

1. Коэффициент финансовой автономии (независимости):

Кавтономии=

На начало года: Кавт=12500/22850=0,55

На конец года: Кавт=14750/28400=0,52

Оптимальное значение ≥0,5

2. Коэффициент финансовой устойчивости:

Кфин.уст.=

На начало года: Кфин.уст.=(12500+2500)/22850=0,66

На конец года: Кфин.уст.=(14750+2650)/28400=0,61

Оптимальное значение >0,7

3. Коэффициент финансовой зависимости:

Кфин.зав.=

На начало года: Кфин.зав.=(2500+7850)/22850=0,45

На конец года: Кфин.зав.=(2650+11000)/28400=0,48

Оптимальное значение ≥0,5

4. Коэффициент финансирования:

Кфин.=

На начало года: Кфин=12500/(2500+7850)=1,21

На конец года: Кфин=14750/(2650+11000)=1,08

Оптимальное значение ≥0,1

5. Коэффициент финансового левериджа:

Кфин.лев.=

На начало года: Кфинлев.=(2500+7850)/12500=0,83

На конец года: Кфин.лев.=(2650+11000)/14750=0,93

Оптимальное значение ≤1

6. Коэффициент обеспеченности оборотных активов собственными источниками формирования:

Косс=

На начало года: Косс=(12500-8850)/14000=0,26

На конец года: Косс=(14750-9400)/19000=0,28

Оптимальное значение ≥1

|

|

|