|

Анализ движения денежных средств

|

|

|

|

В рыночных условиях главными критериями эффективности работы организации являются прибыльность, платежеспособность и финансовая устойчивость. Платежеспособность организации выступает в качестве внешнего проявления ее финансовой устойчивости, сущность которой состоит в обеспечении оборотных активов долгосрочными источниками их формирования. Для оценки платежеспособности в финансовом анализе используются такие приемы, как структурный анализ активных и пассивных статей баланса, расчет коэффициентов ликвидности, скорости оборота средств, вложенных в активы организации; анализ движения денежных потоков за отчетный период; перспективный анализ движения денежных потоков.

Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на счетах в банке.

Главная цель проведения анализа денежных средств состоит в оценке способности организации зарабатывать эти средства в размере и в сроки, необходимые для осуществления собственных расходов.

Анализ денежных средств дает возможность сделать выводы о том:

в каких размерах и из каких источников получены денежные средства организации и каковы основные направления их расходования;

какой вид деятельности организации вызвал наибольшие поступления денежных средств и для какого вида деятельности в наибольшей (наименьшей) степени расходовались эти средства;

возможно ли в результате текущей деятельности обеспечить обязательства организации поступлением денежных средств;

|

|

|

способна ли организация своевременно расплатиться по собственным текущим обязательствам;

позволяет ли полученная организацией прибыль осуществлять текущую деятельность;

за счет каких видов денежных средств организация осуществляет инвестиционную деятельность;

какие факторы обусловливают отличие прибыли от суммы притока денежных средств за период.

Группировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор) может видеть, какие именно источники приносят предприятию наибольшие денежные поступления и какие - потребляют их в большем объеме. У нормально функционирующего предприятия совокупный чистый денежный поток должен стремиться к нулю, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Однако к достижению такого результата ведут различные пути: операционная деятельность может принести значительный чистый приток наличности, который предприятие использует для расширения основных фондов. Но возможна и противоположная ситуация - реализуя часть своего основного капитала, предприятие тем самым перекрывает чистый денежный отток от операционной деятельности. Последний вариант крайне нежелателен для предприятия, так как основным источником денежных средств должна служить его основная, операционная деятельность, а не распродажа имущества.

Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента.

Поступление денежных средств должно покрывать обязательства организации, поэтому целью оперативного анализа движения денежных средств является оценка данного соотношения. Ежемесячно проводимый анализ соотношения денежных средств и срочных обязательств, срок которых заканчивается в расчетном месяце, позволяет сделать вывод о состоянии денежных средств. Отрицательной тенденцией является сокращение доли денежных средств в составе оборотных активов при росте стоимости текущих обязательств. Определение длительности оборота денежных средств по месяцам отчетного года на основании данных журналов-ордеров и оценка ее изменения также позволяют сделать выводы о достаточности (недостаточности) средств у организации. Расчет периода оборота денежных средств осуществляется по формуле:

|

|

|

Поб = Од. с. * Т /П (2)

где Од. с. - средние остатки денежных средств;

Т - длительность периода; П - оборот по продажам за месяц.

Для расчета средних остатков денежных средств организации используется формула

Од. с. - (Од. с. Ѕ +Од. с.2+Од. с.3 +Од. с. n/2) / (n-1), (3)

где Од. с.1,2…n - остатки денежных средств на начало отчетного месяца;

n - количество месяцев в анализируемом периоде.

Для изучения структуры денежных средств составляется аналитическая таблица (таблица 10), в которой отражается движение денежных средств по видам деятельности, их сумма и удельный вес в процентах. Статьи притока и оттока денежных средств целесообразно сгруппировать с учетом целей анализа.

Таблица 10 - Соотношение притока и оттока денежных средств по видам деятельности, тенге

| Показатель | Вид деятельности | Итого: | ||

| Текущая | Инвестиционная | Финансовая | ||

| 1 | 2 | 3 | 4 | 5 |

| 2006 год | ||||

| Приток, + | 1371278 | - | - | -1371278 |

| Отток,- | - | - | - | - |

| Итого, (+-) | +1371278 | - | - | +1371278 |

| Изменение остатка денежных средств, (+-) | - | - | - | +1371278 |

| Удельный вес притока, в% | 100 | - | - | 100 |

| Удельный вес оттока, в% | - | - | - | 100 |

| 2007 год | ||||

| Приток, + | +1373528 | - | - | +1373528 |

| Отток,- | - | -848404 | - | -848404 |

| Итого, (+-) | +1373528 | -848404 | - | +525124 |

| Изменение остатка денежных средств, (+-) | - | - | - | +525124 |

| Удельный вес притока, в% | 100 | - | - | 100 |

| Удельный вес оттока, в% | - | 100 | - | 100 |

Данные таблицы 10 показывают, что операционная деятельность вызывает наибольшие поступления денежных средств, также из таблицы видно, что в 2007 году расходовались денежные средства на инвестиционную деятельность.

Сумма поступивших денежных средств составила 525124 тенге. Из них 262% приходится на операционную деятельность. Таким образом, можно констатировать, что приток денежных средств практически целиком обеспечивается операционной деятельностью. Отток денежных средств не превышает приток и составляет 848404 тенге, который приходится на инвестиционную деятельность. Следовательно, полученных денежных средств оказалось достаточно для обеспечения всех расходов предприятия. В соответствии с этим необходимо наметить пути совершенствования финансового менеджмента в области денежных потоков на предприятии.

|

|

|

Финансовое положение предприятия непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Такое влияние объясняется тем, что на скорость оборота средств может повлиять:

минимально необходимая величина авансированного капитала и связанные с ним выплаты денежных средств;

потребность в дополнительных источниках финансирования;

величина уплачиваемых налогов и др. [9, с.111]

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.

В общем случае оборачиваемость денежных средств предприятия может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период денежные средства предприятия) и период оборота - средний срок, за который возвращаются в пределы хозяйства вложенные денежные средства.

Оборачиваемость денежных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения денег и других факторов.

Наиболее обобщенное представление дает коэффициент оборачиваемости денежных потоков, который отражает количество оборотов всего денежного капитала предприятия и характеризует интенсивность использования предприятием всех имеющихся денежных ресурсов независимо от источников привлечения.

|

|

|

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость средств на станкостроительном заводе и кондитерской фабрике будет объективно различной), масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных, - в этом одно из основных преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств. [9, с.112]

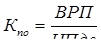

Скорость оборота денежных потоков предприятия принято рассчитывать с помощью формулы:

(4),

(4),

где Коа - коэффициент оборачиваемости активов предприятия;

ВРП - доход от реализации продукции (работ, услуг);

СВДС - средняя величина денежных средств предприятия.

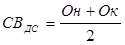

Средняя величина денежных средств по данным баланса определяется по формуле:

(5),

(5),

где Он, Ок - величина денежных средств на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле:

(6),

(6),

где До - продолжительность одного оборота в днях;

КоДП - коэффициент оборачиваемости денежных потоков предприятия;

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода.

В результате сравнения показателей оборачиваемости денежных средств выявляется ее ускорение или замедление. [12, с.226]

Коэффициент привлечения (высвобождения) денежных средств в связи с замедлением (ускорением) их оборачиваемости рассчитывается по формуле:

|

|

|

(7),

(7),

где КОп (в) - коэффициент привлечения высвобождения денежных средств;

ВРП - доход от реализации продукции (работ, услуг).

Чем меньше длительность одного оборота, тем больше оборотов совершат денежные средства. При ускорении оборачиваемости денежных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Коэффициент загрузки средств в обороте характеризует сумму денежных средств, авансируемых на одну тенге выручки от реализации продукции:

(8),

(8),

где Кз - коэффициент загрузки денежных средств в обороте, тиын; множитель 100 перевод тенге в тиын.

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

При ускорении оборачиваемости денежных средств из оборота высвобождаются ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Соответственно, целесообразным являлось проведение анализа оборачиваемости денежных средств по предприятию ТОО "Вираж". Рассчитанные показатели, характеризующие оборачиваемость были помещены в таблице 11.

Таблица 11 - Динамика оборачиваемости денежных средств на предприятии ТОО "Вираж" за период 2006-2007г.

| Показатель | 2006 | 2007 | Изменение (+,-) |

| 1 | 2 | 3 | 4 |

| 1. Средние остатки оборотных активов, тыс. тг | 1540911 | 1633840 | +92929 |

| В том числе: | |||

| а) средние остатки краткосрочных финансовых вложений | - | - | - |

| б) средние остатки денежных средств Сдс | 1540911 | 1633840 | +92929 |

| 2. Выручка от реализации, (ВРП), тыс. тг | 260811988 | 369994390 | +109182402 |

| 3. Продолжительность 1 оборота всех оборотных активов, в днях (с точностью до 0,01) (До) | 2,13 | 1,59 | -0,54 |

| В том числе: | |||

| а) краткосрочных финансовых вложений | - | - | - |

| б) денежных средств | 2,13 | 1,59 | -0,54 |

| 4. Привлечение (высвобождение) денежных средств | - 554991,585тенге | ||

| 5. Коэффициент загрузки | 0,59 | 0,44 | -0,15 |

По данным таблицы 11 можно сделать следующие выводы: исследуемое предприятие ТОО "Вираж" довольно эффективно управляет своими текущими активами в общем, и, в частности, денежными средствами. Так, продолжительность оборота всех оборотных активов за 2006 год составила 2,13 дня, за 2007 год 1,59 дня, следовательно, оборачиваемость стала быстрее на 0,54 дня. Этому способствовало ускорение оборачиваемости: денежных средств на 0,54 дня.

За счет уменьшения продолжительности одного оборота в днях денежных средств, предприятие ТОО "Вираж" дополнительно высвободило из оборота 554991,585 тенге, которые могут быть направлены на другие производственно-хозяйственные нужды предприятия.

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства. По предприятию можно сделать вывод об увеличении эффективности использования оборотного капитала, потому что коэффициент загрузки средств в обороте уменьшился в 2007 году по сравнению с предыдущим периодом на 0,15.

Оперативный анализ денежных потоков на предприятии предполагает использование некоторых финансовых коэффициентов:

1. Коэффициент кругооборота денежной наличности рассчитывается по формуле:

(9)

(9)

где ВРП - доход от реализации продукции, работ, услуг;

ЧПдс - чистый приток денежных средств.

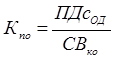

2. Коэффициент покрытия обязательств рассчитывается по формуле:

(10)

(10)

где ПДсОД - приток денежных средств от операционной деятельности;

СВКО - средняя величина краткосрочных обязательств.

3. Коэффициент резервирования денежных средств рассчитывается по формуле:

(11)

(11)

где Дс - денежные средства на конец периода;

КО- величина краткосрочных обязательств на конец периода.

Первый из этих коэффициентов - кругооборот денежной наличности - показывает число оборотов по притоку средств за анализируемый период.

Коэффициент покрытия обязательств и коэффициент резервирования денежных средств отражает степень ликвидности по краткосрочным долгам предприятия, рассчитанную по текущим поступлениям денег. Оптимальное значение от 1,5 до 2,5.

Данные коэффициенты были рассчитаны для предприятия ТОО "Вираж" и помещены в таблице 12.

Таблица 12 - Оперативные финансовые коэффициенты движения денежных средств по предприятию ТОО "Вираж"

| Показатель | Величина |

| 1 | 2 |

| Коэффициент кругооборота денежной наличности | 704,5 |

| Коэффициент покрытия обязательств | 0,01 |

| Коэффициент резервирования денежных средств | 0,02 |

Таким образом, по результатам таблицы 12 можно сделать вывод, что резервирование средств на предприятии недостаточно, значение данного коэффициента низкое, коэффициент покрытия обязательств также ниже рекомендуемых. Таким образом, данные коэффициенты характеризует денежную политику предприятия отрицательно.

|

|

|