|

Организационные формы предприятий

|

|

|

|

В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Хозяйственные товарищества и общества:

- полное товарищество;

- товарищество на вере (коммандитное товарищество);

- общество с ограниченной ответственностью,

- общество с дополнительной ответственностью;

- акционерное общество (открытое и закрытое).

Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность. Участник полного товарищества, не являющейся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

Товарищество на вере. Им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

|

|

|

Общество с ограниченной ответственностью. Это общество учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидирную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью.

Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции.

Особенности функционирования акционерных обществ заключается в следующем:

- они используют эффективный способ мобилизации финансовых ресурсов;

- распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

- участие акционеров в управлении обществом;

- право акционеров на получение дохода (дивиденда);

- дополнительные возможности стимулирования персонала.

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов.

|

|

|

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории:

- унитарные предприятия, основанные на праве хозяйственного ведения;

- унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения - это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления - это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Предприятия могут создавать различные объединения.

5. Произво́дство:

· В экономическом смысле — процесс создания разных видов экономического продукта[1]. Понятие производства характеризует специфически человеческий тип обмена веществами с природой, или, более точно, — процесс активного преобразования людьми природных ресурсов с целью создания необходимых материальных условий для своего существования и развития.

|

|

|

· Один из возможных видов деятельности организации или физического лица, направленный на создание конечного продукта или услуги.

· Структурированная комбинация факторов производства с целью достижения конечного продукта или услуги.

· Производственное предприятие также называют «производством».[1]

Современное общественное производство включает в себя не только материальное производство, но также и нематериальную сферу — производство нематериальных благ и услуг (новые научные открытия, технические изобретения, народное образование, культура, искусство, здравоохранение, бытовое обслуживание, управление, финансирование и кредитование, спорт и др.). Развитие нематериального производства и сферы услуг в решающей степени зависит от производства материальных благ — его технической оснащённости и величины выработки.

Производство может быть разделено на следующие категории:

· Сельскохозяйственное производство (и его отрасли — лесоводство, скотоводство, рыбоводство и пр.) — разведение животных и растительных продуктов при помощи естественных сил природы;

· Промышленное производство (добывающая и обрабатывающая промышленность) — переработка сырья в пригодный для потребления человека вид;

Некоторые экономисты относят к производству создание только материальных благ, другие — также создание и нематериальных благ. Тогда к производству можно отнести:

· Передача произведенного продукта от производителей к потребителям: логистика и торговля;

· Производство услуг (сфера услуг);

· Финансовые услуги: банковская и страховая деятельность

· Духовное производство: новые научные открытия, технические изобретения, культура, искусство и др.

· Производственная функция (также функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество продукции) и факторами производства, такими как затраты ресурсов, уровень технологий. Может выражаться как множество изоквант.[1]

|

|

|

· Агрегированная производственная функция может описывать объёмы выпуска народного хозяйства в целом.

· В зависимости от анализа влияния факторов производства на объём выпуска в определённый момент времени или в разные промежутки времени производственные функции делятся на статические  и динамические

и динамические  . По внутреннему устройству выделяются линейные (

. По внутреннему устройству выделяются линейные ( ), мультипликативно-степенные (

), мультипликативно-степенные ( , при отсутствии одного из факторов такие функции обращаются в нуль).

, при отсутствии одного из факторов такие функции обращаются в нуль).

Закон убывающей предельной отдачи закон, в соответствии с которым каждое последующее добавление единицы фактора производства, такого, как труд, уменьшает предельный прирост реального объема производства при условии, что все остальные факторы остаются неизменными.

6. Общий (совокупный) продукт (Total product, TP) — это суммарный объем выпуска продукции, произведенный с использованием некоторого количества переменного фактора производства.

Общий продукт переменного фактора L может быть показан следующей производственной функцией, отражающая отношение между общим выпуском продукции и количеством фактора L, при постоянном количестве фактора K:

7. Q = f (L), при K — const

Предельный продукт (Marginal product, MP) — величина, показывающая изменение объема выпуска продукции, в результате использования дополнительной единицы какого-либо фактора производства при неизменном количестве остальных.

8. MPL = Δ Q / Δ L

где Δ Q — изменение объема выпуска продукции;

Δ L — изменение количества фактора L.

Средний продукт (Average product, AP) — величина, показывающая количество объема продукции, приходящееся на единицу переменного фактора производства. Определяется путем деления объема выпускаемой продукции на количество используемого переменого фактора L:

9. APL = Q / L

где Q — объем выпускаемой продукции;

L — количество переменного фактора производства L.

Средний продукт характеризует производительность переменного фактора производства, поэтому очень часто средний продукт труда называют производительностью труда.

|

| Общий, предельный и средний продукт |

На графиках по горизонтальной оси откладывается количество фактора производства (количество труда L в данном случае), а по вертикальной — количество общего, предельного и среднего продуктов фактора L. На кривых общего и предельного продукта окладываются три точки (A, B, C) иллюстрирующие три стадии в их тенденции.

На отрезке ОА происходит ускорение роста общего продукта, т.к. на этой стадии предельный продукт имеет тенденцию к увеличению. Это означает, что каждая дополнительная единица труда L увеличивает объем выпуска на еще большую величину чем предыдущая. Точка А иллюстрирует максимальную величину предельного продукта.

|

|

|

На отрезке АС происходит замедление роста общего продукта, т.к. предельный продукт начинает снижаться, но еще в пределах положительного значения. Это означает, что каждая дополнительная единица труда L увеличивает объем выпуска на меньшую величину чем предыдущая. Поэтому на данном отрезке происходит снижение в росте общего продукта. Точка В показывает такую величину общего продукта, при котором предельных продукт равен среднему продукту (MP = AP).

Точка С иллюстрирует такую ситуацию, когда общий продукт достигает своего максимума, а каждая дополнительная единица труда не оказывает воздействие на объем производства, т.е. предельный продукт равен 0 (MPL = 0). Так как после точки С предельный продукт продолжая снижаться принимает отрицательное значение, то общий продукт соответственно начинает сокращаться.

7. Понятие трансакционных издержек разработано в рамках неоинституциональной

экономической теории [ 1-3]. В кратком определении трансакционные издержки пред-

ставляют собой издержки, связанные с входом на рынок и выходом с рынка, доступом

к ресурсам, передачей, спецификацией и защитой прав собственности, заключением и

обслуживанием деловых отношений. Они включают расходы на следующие виды

операций:

- получение доступа к ресурсам и правам собственности (регистрация предприятия,

лицензирование деятельности, права на аренду помещений и доступ к коммуникацион-

ным сетям, доступ к кредитам и лизингу оборудования)

;

- получение прав на использование ресурсов и прав собственности (права на произ-

водство, продажу, передачу, потребление):

- оценка ресурсов и прав собственности (изменение организационно-правовых форм,

бухгалтерский учет, аудиторские услуги, маркетинговые услуги);

—защита ресурсов и прав собственности (исключение конкурентов,

юридические услуги, охрана бизнеса);

—поиск и отбор партнеров (реклама, презентации, сбор информации о

партнерах, проверка их платежеспособности);

—заключение деловых соглашений и контроль за их соблюдением (ведение пере

говоров, оформление сделок и контрактов);

—поддержание деловых соглашений и применение санкций против

нарушителей (согласование и корректировка соглашений, предоставление

дополнительных льгот, обращение в арбитраж, взыскание долгов).

8. Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

9.

Рис. 18.1. Классификация издержек производства

Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1. ресурсы, приобретенные фирмой;

2. внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3. нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

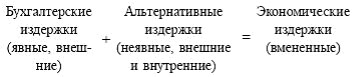

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

| (18.1) |

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

|

|

|