|

Налоги: сущность и функции. Принципы налогообложения. Виды налогов. Кривая А. Лаффера

|

|

|

|

Налог — это принудительно изымаемые гос-ом или мест.властями ср-ва с физ.и юр.лиц, необходимые для осуществления гос-ом своих функций. Особенности: налог имеет принудительный характер; может взиматься только на установл.закон-ом основаниях; носит всеобщий характер. В сов.усл.налоги выполняют 3осн.фун-ии: фискальную, экономическую и социальную. Фис.фун-ия заключается в сборе ден.ср-в для создания гос.ден.фондов и материальных усл.для функц-я гос-ва. Эк.фун-ия предполагает исп.налогов в качестве инструмента перераспределения НД, воздействия на расширение или сдерживание пр-ва, стимулируя произ-ей в развитии разнооб.видов хоз.деят-ти (распределит.фун-я).  Соц.фун-ия направлена на поддержание соц.равновесия путем изменения соотношения м/у доходами отдельных соц.групп с целью сглаживания неравенства м/у ними. Прямые — это налоги на доход или имущество налогоплательщика. Бывают реальные и личные. Реальные налоги вкл.поземельный, подомовой, промысловый, налог на ценные бумаги. Личные налоги вкл. подоходный, налог на прибыль корпораций, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, налог с наследств и дарений, имущественный, подушный. Косвенные налоги вкл. акцизы, НДС, налог с продаж, налог с оборота, таможенные пошлины. В зависимости от характера ставок различают: твердые (фиксированные), переменные, регрессивные, пропорциональные, прогрессивные налоги. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода, ур.пр-ва, продажи и т.д.Это условно постоянные налоги. Вторая группа — условно переменные или перераспределительные налоги (подоходные налоги, акцизы, НДС). Эти налоги активно контролируют эк. деятельность. При регрессивных налогах % изъятия дохода уменьшается при возрастании дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки, при прогрессивных налогах процент изъятия возрастает по мере увеличения дохода.

Соц.фун-ия направлена на поддержание соц.равновесия путем изменения соотношения м/у доходами отдельных соц.групп с целью сглаживания неравенства м/у ними. Прямые — это налоги на доход или имущество налогоплательщика. Бывают реальные и личные. Реальные налоги вкл.поземельный, подомовой, промысловый, налог на ценные бумаги. Личные налоги вкл. подоходный, налог на прибыль корпораций, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, налог с наследств и дарений, имущественный, подушный. Косвенные налоги вкл. акцизы, НДС, налог с продаж, налог с оборота, таможенные пошлины. В зависимости от характера ставок различают: твердые (фиксированные), переменные, регрессивные, пропорциональные, прогрессивные налоги. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода, ур.пр-ва, продажи и т.д.Это условно постоянные налоги. Вторая группа — условно переменные или перераспределительные налоги (подоходные налоги, акцизы, НДС). Эти налоги активно контролируют эк. деятельность. При регрессивных налогах % изъятия дохода уменьшается при возрастании дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки, при прогрессивных налогах процент изъятия возрастает по мере увеличения дохода.

|

|

|

В зав-ти от органа власти, в распоряжение кот.поступают налоги, различают гос. и местные налоги (в РФ федеральные, налоги субъектов федерации, местные). В зав-ти от исп. :общие предназначены для финан-я текущих и капитальных расходов бюджета, без закрепления за каким-либо опр.видом расходов. Специальные налоги имеют целевое назначение. Принципы налогообложения. 1. Принцип справедливости налогообложения. 2.Принцип законности налогообложения. 3.Принцип всеобщности и равенства налогообложения. 4.Принцип соразмерности налогообложения

В зав-ти от органа власти, в распоряжение кот.поступают налоги, различают гос. и местные налоги (в РФ федеральные, налоги субъектов федерации, местные). В зав-ти от исп. :общие предназначены для финан-я текущих и капитальных расходов бюджета, без закрепления за каким-либо опр.видом расходов. Специальные налоги имеют целевое назначение. Принципы налогообложения. 1. Принцип справедливости налогообложения. 2.Принцип законности налогообложения. 3.Принцип всеобщности и равенства налогообложения. 4.Принцип соразмерности налогообложения

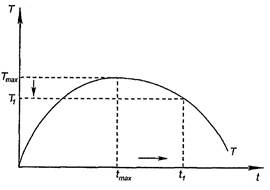

Кривая Лаффера — граф.отображение зав-ти м/у нал.поступлениями и динамикой нал.ставок. Концепция кривой подразумевает наличие оптимального ур.налогообложения, при кот.нал.поступления достигают max. Точки касания кривой Лаффера показывают, что если, например, ур.налогообложения=0, то гос-во лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то эк.процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов гос-ва достигнет максимума Тmax. Попытки повысить нал.ставку, например до величины t1, приведут к снижению доходов государства. Т.е. повышение нал.ставок до опр.ур. приводит к росту бюджетных доходов.

Вопрос 41: Фискальная политика государства: использование налогов и государственных расходов. Дискреционная фискальная политика. Встроенные стабилизаторы.

Фискальная политика – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов. Фискальная политика предусматривает решение следующих целей: изменение реального объема национального производства и занятости; контроль над инфляцией, ускорение эк. роста.

|

|

|

Фискальная политика включает:

1) дискреционную политику, основанную на жестком сознательном вмешательстве в экономику;

2) недискреционную (автоматическую) политику, основанную на автоматической стабилизации экономики.

Дискреционную политику называют активной фискальной политикой, она означает законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым – изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации.

Стимулирующая фискальная политика в краткосрочном периоде преследует цель преодоления циклического спада экономики, а также предполагает снижение налогов, рост государственных расходов или комбинирование этих мер. В долгосрочном периоде политика снижения налогов может стать причиной расширения предложения факторов производства, а также увеличения потенциального объема выпуска.

Сдерживающая фискальная политика проводится ради сдерживания циклического подъема экономики, при этом предполагает снижение увеличение налогов, государственных расходов или комбинацию этих мер. В краткосрочном периоде все эти меры дают возможность снизить инфляцию спроса за счет роста безработицы и спада объема производства. В долгосрочном периоде возрастающий налоговый клин может стать основой для снижения сов.S, а также развертывания механизма стагфляции.

· система автоматических встроенных стабилизаторов;

· дискреционная фискальная политика.

Мультипликатор

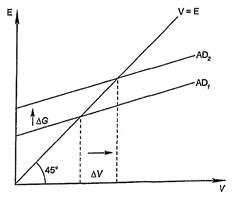

В краткосрочный период меры фиск.политики сопровождаются мультипликационным эффектом. Увеличение любого компонента планируемых расходов сдвигает линию планируемых расходов в модели кеинсианского креста вверх. Сов. D увеличивается, что приводит к увеличению равновесного V выпуска. Если увеличиваются государственные закупки на величину ΔG, то увеличится доход, что обеспечивает прирост потребления на величину b · ΔG. В очередной раз увеличатся доход и расходы на величину b2 · ΔG и т.д. Соотношение конечного прироста объема выпуска ΔV к вызвавшему его приросту государственных закупок ΔG есть мультипликатор государственных расходов mg, являющийся частным случаем мультипликатора автономных расходов ma.

В краткосрочный период меры фиск.политики сопровождаются мультипликационным эффектом. Увеличение любого компонента планируемых расходов сдвигает линию планируемых расходов в модели кеинсианского креста вверх. Сов. D увеличивается, что приводит к увеличению равновесного V выпуска. Если увеличиваются государственные закупки на величину ΔG, то увеличится доход, что обеспечивает прирост потребления на величину b · ΔG. В очередной раз увеличатся доход и расходы на величину b2 · ΔG и т.д. Соотношение конечного прироста объема выпуска ΔV к вызвавшему его приросту государственных закупок ΔG есть мультипликатор государственных расходов mg, являющийся частным случаем мультипликатора автономных расходов ma.

|

|

|

К встроенным стабилизаторам относятся:

1) подоходный налог (включающий в себя налог на доходы домохозяйств и налог на прибыль корпораций);

2) косвенные налоги (в первую очередь, налог на добавленную стоимость);

3) пособия по безработице; 4) пособия по бедности.

Вопрос 42: Сущность и принципы кредита. Основные формы кредита.

Кредит - это движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Основные источники ссудного капитала:

· денежные резервы экономических агентств, высвобождаемые в процессе кругооборота капитала;

· денежные резервы, выступающие в виде специальных денежных фондов;

· денежные доходы и сбережения населения;

· государственный денежный резерв;

· эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег

Функции кредита:

· аккумуляция временно свободных денежных средств;

· перераспределительная - это перераспределение денежных средств на определенных условиях и с последующим возвратом;

· экономия издержек обращения - это частное замещение наличных денег кредитными деньгами через развитие безналичного расчета;

· регулирующая функция - это регулирование объема совокупного денежного оборота, осуществляемое государством в целях воздействия на хозяйственные процессы;

· эмиссионная функция - выражается в том, что в процессе кредитования создаются платежные средства;

· контрольная функция

По сроку возврата кредит подразделяется на: долгосрочный; краткосрочный; среднесрочный.

Характерные черты современных денежных систем:

|

|

|

1. Обмен официального золотого содержания, обеспечение и размена банкнот на золото;

2. Выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства;

3. Преобладание в денежном обращении безналичного оборота;

4. Усиление государственно регулирования денежного обращения

Формы кредита:

1. Коммерческий кредит - кредит, предоставляемый хозяйствующими субъектами друг другу в товарной форме путем отсрочки платежа;

2. Банковский кредит - предоставляется кредит финансовыми учреждениями любым хозяйствующим субъектам в виде денежных ссуд;

3. Межхозяйственные кредит - предоставляется частями лицам для приобретения потребительских товаров длительного пользования;

4. Потребительский кредит - предоставляется частями лицам для приобретения потребительских товаров длительного пользования;

5. Ипотечный кредит - предоставляется в виде долгосрочных ссуд под залог недвижимости (земля, здания, сооружения);

6. Государственный кредит - предоставляет собой систему кредитных отношений, в которой заемщиком выступает государства, а население и честный бизнес - кредиторами денежных средств;

7. Международный кредит - это движение ссудного капитала в сфере международных экономических отношений. Он представляется в товарной или денежной форме.

Вопрос 43: Структура и функции банковской системы. Структура банковской системы современной России.

Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов:

1. центральный банк;

2. коммерческие банки;

3. специализированные кредитно-финансовые учреждения.

Функции банковской системы:

1) перераспределительная; 2) регулирующая; 3) информационно-аналитическая.

Центральный банк осуществляет руководство всей кредитной системой страны, он призван регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности, цен и др.

Основными его функциями являются:

1. эмиссия национальной валюты, регулирование количества денег в стране;

2. поддержание стабильности национальной валюты;

3. общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

4. предоставление кредитов коммерческим банкам;

5. выпуск и погашение государственных ценных бумаг;

6. управление счетами правительства, выполнение зарубежных финансовых операций.

В России ЦБ был создан в 1992 г. на базе Госбанка СССР. В настоящее время ЦБ РФ выполняет традиционные для рыночного хозяйства функции органа государственного управления экономикой.

|

|

|

Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой Центральным банком, предоставляется право привлекать денежные средства от физических и юридических лиц и от своего имени размещать их на условиях возвратности и платности.

Кроме этого, банки оказывают некоторые специальные услуги государству, предприятиям и населению. Сюда можно отнести: чековое обслуживание и расчетно-кассовые операции, выдачу денег под заклад имущества, средне- и долгосрочное кредитование специального назначения (например, компаний, разрабатывающих месторождения полезных ископаемых), проектное финансирование модернизации производства, предоставление ссуд в иностранной валюте, финансирование рисковых, венчурных проектов, лизинг оборудования и другие банковские операции и услуги.

Третий элемент банковской системы - специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основные операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании и др.

Вопрос 44: Спрос на деньги и предложение денег. Мотивы спроса на деньги. Модель равновесия на денежном рынке. Формирование уровня процента.

Количественная (класс.) теория денег определяет спрос на деньги с помощью уравнения обмена: M*V=P*Y, M-кол-во денег в обращении, V-скорость обращения денег, P-уровень цен, Y - объём выпуска. При условии постоянства V, изменения количества денег в обращении (М) должно вызвать пропорциональное изменение ном.ВВП (P*Y). Но, согласно класс.теории, реал.ВВП (Y) изменяется медленно и только при изменении величины факторов пр-ва и технологии. Можно предположить, что Y меняется с cost V, а на коротких отрезках времени cost. So колебания ном.ВВП будут отражать изменения ур.цен. Изменение кол-ва денег в обращении не окажет влияние на реальные величины, а отразится на колебаниях ном.переменных. Это явление получило название «нейтральности денег». По правилу монетаристов, гос-во должно поддерживать темп роста ден.массы на уровне ср.темпов роста реал.ВВП, тогда уровень цен в эк-ке будет стабилен. Чтобы элиминировать влияние инфляции, обычно рассматривают реальный спрос на деньги,то есть: (М/Р)^D=k*Y,где величина M/P –величина реал. запасов ден.ср-в или реальных денежных остатков.

Кейнсианская теория спроса на деньги – теория предпочтения ликвидности- выделяет 3 мотива, побужд. людей хранить часть денег в виде наличности: 1. трансакционный мотив (потребность в наличности); 2. мотив предостор-ти; 3. спекулятивный мотив;

Спекулят. D на деньги основан на обратной зав-и м/у ставкой % и курсом облигаций. Если ставка % растёт, то цена облигации падает; спрос на облигации растёт, что ведёт к сокращению запаса наличных денег. Обобщая 2 подхода м. выделить след. факторы D на деньги: Уровень дохода, Скорость обращения денег, Ставка %.

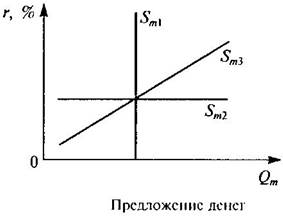

Предложение денег контролирует ЦБ путем денежной эмиссии и регулирования выдачи денег в ссуду КБ ч/з установление учетной ставки. Если тактич.цель- устанавить некое фиксир.S денег,то это верт.линия (SМ1). Если цель- стабилизация % ставки на некот.фикс. ур. то это горизонт. (Sm2). Если нет целей и м.б.расширение S денег, то возрастающ. (Sm3).

Предложение денег контролирует ЦБ путем денежной эмиссии и регулирования выдачи денег в ссуду КБ ч/з установление учетной ставки. Если тактич.цель- устанавить некое фиксир.S денег,то это верт.линия (SМ1). Если цель- стабилизация % ставки на некот.фикс. ур. то это горизонт. (Sm2). Если нет целей и м.б.расширение S денег, то возрастающ. (Sm3).

Е-равновес.ставка%. График пок-ет механизм устан-я равновес. На ден.рынке. 1. если при неизмен.D мен-ся S в стор.увеличен,то возн-ет избыток денег и увелич.D на др.фин.активы, что ведетк к пад-ю % ставки. 2. если при неизмен.S мен-ся D в стор.увелич., то % ставка увелич-ся.

Формирование уровня ссудного процента. Классическая теория предполагает, что един.переменными, которые воздействуют на норму % даже в краткосрочном аспекте, являются I и S.

В теории предпочтения ликвидности, разработанной Дж. Кейнсом, норма % определяется в качестве вознаграждения за расставание с ликвидностью. Дж. Кейнс отмечал, что процент - это цена, которая уравновешивает желание держать богатство в форме наличных денег с имеющимся кол-вом наличных денег, т. е. количество денег в обращении - еще 1 фактор, который наряду с предпочтением ликвидности при данных обстоятельствах определяет действительную норму %.

Роль Центрального Банка

Современная банковская система – важнейшая сфера нац. хозяйства любого развитого государства. Ключевым элементом банковской системы государства является ЦБ. Деятельность ЦБ существенно влияет как на формирование, так и на реализацию эк. политики государства, обеспечение его эк. безопасности.

Место и роль ЦБ в РФ регламентированы Конституцией РФ и ФЗ «О банках и банк. деятельности», «О ЦБ РФ (БР)». В ходе реализации целей ЦБ обязан выполнять основные функции по организации, планированию и прогнозированию, анализу, регулированию и контролю денежно-кредитного механизма.

Основные задачи ЦБ состоят в 1) проведении политики государства в области денежного обращения, кредита и расчетов, 2) обеспечении устойчивой покупательной способности денежной единицы, 3) регулировании и контроле деятельности коммерческих банков, 4) хранении золотовалютных резервов. 4)Главный банк страны оказывает регулирующее воздействие на банковские процентные ставки по кредитам, устанавливая свою так называемую учетную ставку (ставку рефинансирования), по которой он сам предоставляет кредиты. Учетная ставка оказывает воздействие на ставки процента, по которым выдают кредиты банки второго уровня. 5) ЦБ организует расчеты между коммерческими банками через корреспондентские счета, открываемые в расчетно-кассовом центре (РКЦ) ЦБ.

6) ЦБ принадлежит исключительное право выпуска в обращение и изъятия из обращения денежных знаков. В связи с этим он организует изготовление, перевозку и хранение денежных знаков, создает их резервный фонд и определяет порядок замены поврежденных денежных знаков, осуществляет уничтожение устаревших денежных знаков, а также устанавливает признаки платежности денег.

7) Регулирование и контроль за деятельностью коммерческих банков ЦБ осуществляет на всех этапах их деятельности, начиная от лицензирования и заканчивая лишением лицензии на банковскую деятельность.

8) В целях обеспечения устойчивой работы коммерческих банков и защиты интересов кредиторов ЦБ устанавливает ряд обязательных нормативов деятельности коммерческих банков. Коммерческие банки обязаны предоставлять финансовые отчеты и финансовые документы ЦБ.

ЦБ осуществляет обширный круг операций: предоставляет кредит правительству; выдает кредиты другим банкам, покупает и продает векселя, а также ценные бумаги, выпускаемые правительством; покупает и продает иностранную валюту и платежные документы в иностранной валюте; устанавливает официальный курс рубля к валютам других стран; осуществляет расчетно-кассовое обслуживание государства, коммерческих банков и, в порядке исключения, отдельных организаций. Все эти операции соответствуют деятельности ЦБ как эмиссионного, кредитного и расчетного центра страны.

|

|

|