|

Критерии эффективности инвестиционных решений

|

|

|

|

1) Эффективность реальных инвестиций основана на результативности проекта в целом и эффективности участия в проекте.

Эффективность проекта в целом оценивают для определения его потенциальной привлекательности для возможных участников и поисков источников финансирования.

Она включает:

1 социально экономическую эффективность

2 коммерческую эффективность

На социально экономическую эффективность проекта влияют следующие внешние факторы:

1 Увеличение рыночной стоимости жилых домов в результате сооружений в непосредственной близости от них крупных промышленных предприятий, автодорог, ТЦ и т.д.

2 Рост доходов с/х предприятий вследствие строительства новых автодорог в сельской местности.

3 Понижение оборотных активов отправителей или получателей грузов в результате реализации транспортными организациями проекта.

При определение показателей социально экономической эффективности инвестиционного проекта целесообразно:

· В денежных потоках отразить стоимостную оценку последствий реализации проекта других отраслей национальной экономики, в социальной и экономической сферах.

· В составе оборотных активов учесть только материальные запасы и резервы денежных средств.

· Исключить из притока и оттока денежных средств по текущей и финансовой деятельности, их составляющие, связанные с погашением и получением кредитов и процентов по ним, предоставленные субсидии, дотации, налоговые и иные трансфертные платежи, при которых финансовые ресурсы передаются от одного участника проекта другому.

· Произведенную продукцию или услуги затрачиваемые ресурсы оценить в специальных экономических ценах. Расчет данных цен предполагает исключение из состава рыночных цен всех искажений свободного рынка и добавление неучтенных в рыночных ценах внешних эффектов и общественных благ.

|

|

|

· Импорто- замещаемую продукцию, импортируемые материалы и оборудование оценить в ценах замещаемой продукции с учетом цен на страховку и доставку.

· Товары предназначены к реализации на внутреннем рынке, а так же инфраструктурные услуги учесть на базе рыночных цен с НДС.

При расчете социально экономической эффективности проекта денежные потоки от текущей деятельности складываются из объема продаж и связанных с ним затрат и дополнительных поступлений из внешней среды.

В денежных потоках от инвестиционной деятельности учитывают:

· Вложения в основные средства на всех шагах расчетного периода.

· Затраты связанные с прекращением проекта.

· Вложения в прирост оборотного капитала.

· Доходы от реализации имущества.

Показатели коммерческой эффективности учитывают финансовые последствия его осуществления для участников реализующих проектов.

Понятие коммерческой эффективности включает:

· Эффективность участия предприятия в проекте.

· Результативность инвестирования в акции предприятия.

· Эффективность участия в проекте структур более высокого уровня.

· Региональную и национальную эффективность.

· Отраслевую эффективность для отдельных отраслей финансово-промышленных групп, добровольных объединений предприятий.

· Бюджетную эффективность проекта.

Эффективность проекта можно оценить как качественными так и количественными методами.

Показатели эффективности, относящиеся ко всему периоду реализации проектов, называются интегральными.

Интегральные показатели используются в целях:

1. оценки выгодности реализации проекта или участия в нем.

2. выявление реальных условий эффективности реализации проекта.

3. оценка устойчивости проекта.

|

|

|

4. оценка риска связанного с реализацией проекта.

5. экономической оценки результатов выбора одного из альтернативных проектов.

Показатели региональной эффективности выражают финансовую значимость проекта с позиции соответствующего региона с учетом его влияния на экономическую, социальную и экологическую обстановку в регионе.

Эффективность проекта осуществляется по следующим критериям:

1. дополнительный эффект в сложных отраслях национальной экономики. И социальный и экономический эффекты учитываются только в рамках региона.

2. при определение потребности в оборотных активах учитывают только задержки платежей по расчетам с внешним окружением.

3. денежные поступления включают возникающие в связи с реализацией проекта денежные притоки в регион из внешней среды.

4. при наличии необходимой информации учитывают изменение доходов и расходов, связанных с влиянием реализации проекта на деятельность других предприятий и населения региона.

При оценке отраслевой эффективности проекта следует учитывать, что предприятия могут входить в состав более высокой структуры: объединения предприятий, финансово-промышленные группы, холдинги.

При расчете показателей отраслевой эффективности учитывают следующие особенности:

1. влияние реализации проекта на затраты и результаты других предприятий данной отрасли.

2. исключаются взаиморасчеты между входящими в отрасль предприятиями-участниками.

3. вычитают проценты по займам предоставленными отраслевыми фондами предприятиям отрасли участникам проекта.

2) К наиболее важным параметрам в процессе единичного проекта относят:

· прогноз объема производства и продаж с учетом возможного спроса на продукцию.

· Оценка притока денежных средств по годам.

· Прогноз инвестиционных и текущих затрат на все время реализации проекта.

· Оценка доступности требуемых источников финансирования проекта.

· Прогноз приемлемого значения цены капитала, используемого в качестве ставки дисконтирования.

Оценка финансовых результатов и текущей прибыльности предприятия –участника инвестиционного проекта

При финансовом анализе используют следующие модели:

1. модели основанные на статистических или учетных оценках.

|

|

|

2. модели базирующиеся на дисконтированных оценках, т.е. динамические модели.

В первую группу включают простую норму прибыли или коэффициент эффективности инвестиций

Кэи(ARR)=PN/(0,5(JC+RV))

PN- среднегодовая величина чистой прибыли.

JC- инвестиции в конкретный проект.

RV- остаточная или ликвидационная стоимость проекта.

Простой срок окупаемости инвестиций

PD=0,5(JC+RV)/PN

Простую норму прибыли чаще всего сравнивают с коэффициентом рентабельности всего авансированного капитала.

ROA=PN/Ẩ

Ẩ- средняя стоимость активов.

Основное правило финансирования:

ARR>ROA

Ко второй группе относятся:

1. чистый дисконтированный доход/текущая стоимость проекта (NPV). Этот метод основан на использовании понятия чистого современного значения.

NPV=∑CFk/(1+r)

CF- чистый денежный поток, который рассчитывается как алгебраическая сумма входных/положительных и выходных/отрицательных потоков.

Данный метод применяется по следующему алгоритму:

1. определяется современное значение каждого денежного потока выходного и входного.

2. суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

3. производится принятие решений:

а) для отдельного проекта, если NPV≥0, то проект принимается.

б) для нескольких альтернативных проектов принимается тот проект, который имеет большее значение NPV, если только оно “+”.

ПРИМЕР: Руководство предприятия собирается внедрить новую машину, которая стоит 500000 рублей со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия, внедрение машины позволит обеспечить дополнительный поток денег 180000 рублей. На 4 году эксплуатации машины потребуется ремонт стоимостью 30000 рублей. Стоимость капитала предприятия составляет 20%. Определить, целесообразно ли внедрять машину?

| Наименование Денежного потока | годы | Денежный поток | Дисконтирование Множителя 20% | Настоящее Значение денег |

| 1. исходная инвестиция | Наст.вр. | |||

| 2. входной денежный поток | 1-5 | 2,991 | ||

| 3. выходной поток, ремонт | 0,482 | |||

| 4. современное чистое значение (NPV) |

NPV “+” => ПРИНИМАЕМ ПРОЕКТ.

|

|

|

При расчете NPV учитываются следующие входные денежные потоки:

1. дополнительный объем продаж и увеличение цены товара.

2. снижение себестоимости.

3. остаточная стоимость оборудования.

4. высвобождение оборотных средств в конце последнего года инвестиционного проекта.

К типичным выходным потокам относятся:

- начальные инвестиции в первые годы инвестиционного проекта.

- Увеличение потребностей в оборотных средствах в первые годы инвестиционного проекта.

-Ремонт и техническое обслуживание оборудования.

- Дополнительные непроизводственные издержки.

2. Дисконтированный период окупаемости.(DPP)

3. Дисконтированный индекс доходности.(DPJ)

4. Внутренняя норма рентабельности, доходности или прибыльности (JRR).

Внутренняя норма прибыльности - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

ВНД=ЧПЭ/И

ЧПЭ – чистый приведенный эффект денежного потока

Математическое определение ВНД предполагает решение следующего уравнения:

INV=  CFj / (1+IRR)

CFj / (1+IRR)

СFj-денежные потоки

Если IRR≥стоимости капитала, то проект принимается.

Пример: На покупку машины требуется 165000 р. Машина в течение 10 лет будет экономить ежегодно 30000 р. Остаточная стоимость машины=0.

169500=30000/(1+IRR)

IRR=12%, если стоимость капитала≥12%, то проект не принимаем.

При оценке эффективности инвестиций необходимо учитывать влияние инфляции. Анализ влияния инфляции может быть произведен при двух вариантах:

1.темп инфляции различный по отдельным составляющим ресурсов, т.к. входных и выходных

2.темп инфляции одинаковый для различных составляющих затрат и издержек

При 1 подходе все составляющие доходов и расходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам.

При 2 подходе инфляция влияет на промежуточное значение, но не влияет на конечный

результат.

Пример: Компания планирует приобрести новое оборудование по цене 60000р., которое обеспечивает 200000р. Экономии затрат в год в течение 3-х ближайших лет. За этот период оборудование подвергается полному износу. Стоимость капитала предприятия = 16%. Ожидаемый темп инфляции = 10%.

1. Определяем чистое современное значение без учета инфляции.

| год | ∑ денег | Современное значение | |

| Исходная инвестиция | |||

| Годовая экономия | 1-3 | ||

| Чистое современное значение |

|

|

|

2. С учетом инфляции

Предприятие планирует реальную прибыльность своих вложений в соответствии со ставкой 16%.

Через год предприятие должно получить 360000(1+0.16)=417600р.

Если темп инфляции = 10%, то эту сумму необходимо скорректировать на темп инфляции 417600(1+0.1)=459360 или сразу 360000(1+0.16)(1+0.1)=459360

Номинальная норма прибыльности рассчитывается так:

r  =r+T+rT, r-реальная процентная ставка прибыльности, Т-темп инфляции

=r+T+rT, r-реальная процентная ставка прибыльности, Т-темп инфляции

r  =16+10+16*0.1=27.6%

=16+10+16*0.1=27.6%

Задача: Предприятие рассматривает проект на предмет приобретения технологической линии. Стоимость 60 млн. р. Срок эксплуатации 5 лет. Износ оборудования начисляют по методу прямолинейной амортизации, т.е. 20% в год.

Прогноз выручки от реализации:

1-й год – 20 млн.р.

2-й год – 21,6 млн.р.

3-й год – 24 млн.р.

4-й год – 23,6 млн.р.

5-й год – 20,8 млн.р.

Эксплутационные издержки по годам оцениваются так:

млн. в 1-й год с последующим ежегодным увеличением на 2% в год. Цена авансированного капитала 10% в год. Определите целесообразен ли проект, если руководство предприятия не намерено участвовать в проекте со сроком окупаемости более 5 лет. Рассчитайте чистый приведенный эффект, внутреннюю норму доходности, дисконтированный период доходности, окупаемости, простую норму прибыли.

| Показатели | |||||

| Выручка от реализации | 21,6 | 23,6 | 20,8 | ||

| Текущие эксплутационные издержки | 4,08 | 4,16 | 4,24 | 4,33 | |

| Амортизационные начисления | |||||

| Налогооблагаемая прибыль | 5,52 | 7,84 | 7,36 | 4,48 | |

| Налог на прибыль | 0.96 | 1,32 | 1,88 | 1,77 | 1,08 |

| Чистая прибыль | 3,04 | 4,2 | 5,96 | 5,59 | 3,4 |

| Чистые денежные поступления | 15,04 | 16,2 | 17,96 | 17,59 | 15,4 |

| Множитель дисконтирования | 0,909091 | 0,826446 | 0,75188 | 0,68 | 9,62 |

| Дисконтированные чистые денежные отчисления | 13,67 | 13,39 | 13,503 | 12,01 | 9,57 |

Чистый приведенный эффект=(13,67+13,39+13,5+12,01+9,57)-60=2,13

ВНД=2,13/60=0,036

ДРУ=62,13/60=1,036

ДПО=60/12,43=4,8

IRR=4,4/60/2=0,15

Одним из методов анализа эффективности инвестиционных проектов является метод простой (бухгалтерской) нормы прибыли.

Данный метод можно применить для оценки проектов с коротким периодом окупаемости капитальных затрат до 1 года.

Простая норма прибыли Ru

Ru=ЧП/И, ЧП - чистая прибыль, И – инвестиции

Ru=ЧП+АО/И, АО – амортизационные отчисления

При выборе проектов свой выбор останавливают на проекте с наибольшей простой нормой прибыли.

При отборе проектов, намеченных при реализации в инвестиционном анализе используют среднюю стоимость капитала(WACC).

Если внутренняя норма доходности(ВНД)>WACC, то проект может быть одобрен, как обеспечивающий удовлетворение интересов инвесторов и кредиторов.

Если ВНД=WACC, то предприятие безразлично к данному проекту

Если ВНД<WACC, то проект принимают к реализации

При выборе альтернативных проектов рассчитывают чистый приведенный эффект, который выражает разницу между приведенными к настоящей стоимости путем дисконтирования суммой денежных потоков за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств.

ЧПЭ=НС – И, НС- настоящая стоимость, И- инвестиции

На практике инвестиционный бюджет предприятия часто ограничен. Перед руководством стоит задача установить такую комбинацию проектов, которые дают наибольшее увеличение собственников при ограниченных денежных ресурсах.

Менеджмент комбинирует проекты для максимизации чистого приведенного эффекта. Проекты подбираются либо с учетом частичной реализации или рассматривается возможность полного осуществления проектов.

Показатель внутренней нормы доходности для сравнительной оценки проектов сравнивают с уровнем рентабельности активов в процессе эксплуатационной деятельности предприятия со средней нормой доходности инвестиций предприятия и с нормой доходности по альтернативному инвестированию.

Для усовершенствования метода внутренней нормы доходности применяют модифицированный метод внутренней нормы доходности(MIRR).

Данный метод дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности в условиях неординарных денежных потоков по проекту.

Алгоритм расчета предусматривает выполнение следующих процедур:

1.определяют суммарную дисконтированную стоимость всех оттоков и суммарную наращенную стоимость всех притоков. При этом дисконтирование и наращение осуществляют по цене источника финансирования проекта WACC (средняя стоимость капитала).

2.устанавливают коэффициент дисконтирования, который уравновешивает суммарную приведенную стоимость оттоков и наращенную стоимость притоков.

Если у предприятия наблюдается дефицит денежных средств для реализации выбранного проекта, то осуществляют дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования.

Такую доходность определяют при помощи эффекта финансового рычага.

ЭФР=ЗК/СК(1-С)(Н-П).

Под стоимостью капитала понимается доход, который должны принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала - это альтернативная стоимость, иначе говоря доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. В самом деле, если компания хочет получить средства, то она должна обеспечить доход на них как минимум равный величине дохода, которую могут принести инвесторам альтернативные возможности вложения капитала.

Основная область применения стоимости капитала - оценка экономической эффективности инвестиций. Ставка дисконта, которая используется в методах оценки эффективности инвестиций, т.е. с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного проекта приводятся к настоящему моменту времени, - это и есть стоимость капитала, который вкладывается в предприятие. Почему именно стоимость капитала служит ставкой дисконтирования? Напомним, что ставка дисконта - это процентная ставка отдачи, которую предприятие предполагает получить на заработанные в процессе реализации проекта деньги. Поскольку проект разворачивается в течение нескольких будущих лет, предприятие не имеет твердой уверенности в том, что оно найдет эффективный способ вложения заработанных денег. Но оно может вложить эти деньги в свой собственный бизнес и получить отдачу, как минимум равную стоимости капитала. Таким образом, стоимость капитала предприятия - это минимальная норма прибыльности при вложении заработанных в ходе реализации проекта денег.

На стоимость капитала оказывают влияние следующие факторы:

o уровень доходности других инвестиций,

o уровень риска данного капитального вложения,

o источники финансирования.

Рассмотрим каждый из факторов в отдельности. Поскольку стоимость капитала - это альтернативная стоимость, то есть доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска, стоимость данного капитального вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг (облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в более рискованное дело, то им должен быть обеспечен более высокий уровень доходности. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора. Это золотое правило инвестирования.

На стоимость капитала оказывает влияние и то, какие источники финансирования имеются у предприятия. Процентные платежи по заемным источникам рассматриваются как валовые издержки (то есть входят в себестоимость) и потому делает долговые источники финансирования более выгодными для предприятия. Но в то же время использование заемных источников более рискованно для предприятий, так как процентные платежи и погашения основной части долга необходимо производить вне зависимости от результатов реализации инвестиционного проекта. Стремясь снизить риск, предприятие увеличивает долю собственных привлеченных средств (производит дополнительную эмиссию акций). При этом, стимулируя инвестора производить вложения в собственность, оно вынуждено обещать более высокую отдачу при прямом вложении капитала в собственность. Инвестор также сознает, что вложение в собственность предприятия более рискованный вид инвестиций по сравнению с кредитной инвестицией, и поэтому ожидает и требует более высокую отдачу.

Подходы и модели определения стоимости капитала

При изложении данного вопроса мы последовательно рассмотрим ряд частных простейших случаев с их последующим обобщением. При изложении первого примера будем абстрагироваться от налогового эффекта при вычислении стоимости капитала.

Пример 1. Пусть банк предоставляет предприятию кредит на условиях $2 на каждый имеющийся у него $1 собственных средств. Своих денег предприятие не имеет, но может привлечь акционерный капитал, начав выпуск акций. Банк предоставляет кредит по ставке 6%, а акционеры согласны вкладывать деньги при условии получения 12%. Если предприятию необходимы $3,000, то оно должно получить чистый денежный доход $2,000  0.06 = $120 с тем, чтобы удовлетворить требованиям банка и $1,000 0.12 = $120 для удовлетворения требований акционеров. Таким образом, стоимость капитала составит $240/$3,000 = 8%.

0.06 = $120 с тем, чтобы удовлетворить требованиям банка и $1,000 0.12 = $120 для удовлетворения требований акционеров. Таким образом, стоимость капитала составит $240/$3,000 = 8%.

Точно такой же результат можно получить, используя следующую схему:

| Вид капитала | Стоимость | Доля | Компоненты | ||

| Заемный | 6% | * | 2/3 | = | 4% |

| Собственный | 12% | * | 1/3 | = | 4% |

| Общая стоимость капитала | 8% |

Такой подход часто называют вычислением взвешенной средней стоимости капитала, которая часто обозначается WACC (Weighted Average Cost of Capital).

Для того, чтобы определить общую стоимость капитала, необходимо сначала оценить величину каждой его компоненты.

Обычно структура капитала инвестиционного проекта включает

1. Собственный капитал в виде

o обыкновенных акций,

o накопленной прибыли за счет деятельности предприятия;

2. Сумму средств, привлеченных за счет продажи привилегированных акций;

3. Заемный капитал в виде

o долгосрочного банковского кредита,

o выпуска облигаций.

Рассматривая предприятия государственной формы собственности, работающие в рыночных (хозрасчетных) условиях, мы выделяем две компоненты:

1. Собственный капитал в виде

o накопленной нераспределенной прибыли

2. Заемный капитал в виде долгосрочных банковских кредитов

Ниже последовательно рассмотрены модели оценки каждой компоненты.

Модели определения стоимости собственного капитала

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле

, (4.1)

, (4.1)

где Се - стоимость собственного капитала,

Р - рыночная цена одной акции,

D1 - дивиденд, обещанный компанией в первый год реализации инвестиционного проекта,

g - прогнозируемый ежегодный рост дивидендов.

Пример 2. Текущая цена одной обыкновенной акции компании составляет $40. Ожидаемая в следующем году величина дивиденда $4. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%. Используя формулу (6.1) получаем

.

.

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя  . Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель

, если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

Расчетная формула модели имеет вид

, (4.2)

, (4.2)

где  - показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- фактор риска.

Возникает вопрос: как определить показатель для данного предприятия? Единственный разумный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки - фактора. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель для большинства крупных фирм.

Пример 3. Предприятие АВС является относительно стабильной компанией с величиной  . Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку - 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна:

. Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку - 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна:

.

.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

, (4.3)

, (4.3)

где П - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

Пример 4. Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет

.

.

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам.

Пример 5. Величина показателя компании ХХХ равна 1.5. Текущая рыночная цена акции составляет $20, а величина прибыли на 1 акцию в прошлом году равнялась $2. Величина дивиденда, выплачиваемого в текущем году составляет $1 на 1 акцию и ожидается ежегодный рост дивидендов в размере 6%. Считая, что процентная ставка безрискового вложения капитала равна 6%, а средний доход по всему рынку составляет 9%, необходимо вычислить стоимость собственного капитала с использованием всех трех методов.

Для модели роста дивидендов получим:

.

.

Для ценовой модели капитальных активов:

.

.

Для модели прибыли на акцию:

.

.

Как видно, для всех трех моделей мы получили разные результаты. В данном случае расхождение несущественное, хотя в реальной практике различия в оценках могут быть более драматичными.

Модель премии за риск. Данная модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле:

, (4.4)

, (4.4)

где RP - премия за риск.

Потенциальных западных инвесторов можно привлечь для вложения капитала в предприятия Украины и других стран СНГ только большой величиной премии за риск. Совокупный инвестор в виде множества физических лиц, проживающих за рубежом, не может стать таким инвестором по очевидным причинам. Следовательно, украинскому предприятию приходится рассчитывать лишь на некоторое достаточно большое зарубежное предприятие в качестве инвестора. И в этом случае придется прибегнуть к модели (6.4), поскольку никакой другой информации нет.

Для государственных предприятий из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году.

, (4.5)

, (4.5)

где П - годовая прибыль предприятия, оставшаяся в его распоряжении,

S - сумма собственных средств предприятия по его балансу на конец года.

Пример 6. В результате хозяйственной деятельности предприятия после уплаты всех налогов остается $25,000. На конец года балансовая стоимость собственных средств предприятия составляет $200,000. Стоимость его капитала может быть оценена как

.

.

Формула (6.5) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей.

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

Пример 7. Текущая рыночная цена акции компании МХ равна $40 за акцию, а стоимость собственного капитала составляет 10%. Таким образом доход на 1 акцию составляет $4. В процессе выпуска новых акций компания ожидает получить всего $35 за каждую акцию. Но во избежание падения стоимости всех акций компания все равно должна обеспечить доход на одну акцию в размере $4. Следовательно стоимость нового собственного капитала будет равна

.

.

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

, (4.6)

, (4.6)

где F - так называемая стоимость выпуска, отражающая закономерное

снижение рыночной стоимости вновь выпускаемых акций.

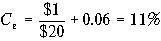

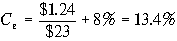

Пример 8. Компания ожидает в следующем году $1.24 выплаты дивидендов на одну акцию при 8%-ом ожидаемом годовом росте дивидендов. В настоящее время акции компании продаются по цене $23 за акцию. Согласно формуле (4.1) стоимость собственного капитала компании составляет

.

.

В следующем году компания собирается выпустить новые акции, затрачивая на выпуск 10% стоимости акций. Согласно формуле (6.6) при F=10% получим следующую стоимость вновь выпущенных акций:

.

.

Таким образом, стоимость собственного капитала вновь выпущенных акций возросла до 14% по сравнению с 13.4% существующих акций.

Реальное развитие событий будет существенно зависеть от успеха деятельности фирмы. Если она будет в состоянии обеспечить 14% доходности при годовом росте на 8%, то рыночная цена акции останется без изменения, то есть $40. Если фирма будет зарабатывать для своих владельцев более 14% на акцию, рыночная стоимость акции закономерно возрастет (ввиду возрастающего спроса), в противном случае рыночная стоимость будет падать.

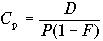

Модель определения стоимости привилегированных акций

Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле

, (6.7)

, (6.7)

где D - величина ежегодного дивиденда на акцию,

Р - рыночная цена одной акции.

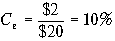

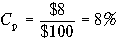

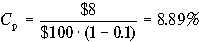

Пример 9. По привилегированным акциям компании ХХХ выплачивается ежегодный дивиденд в размере $8, текущая рыночная цена акции составляет $100 за акцию. Следовательно, стоимость привилегированной акции компании ХХХ составляет

.

.

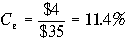

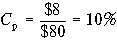

Если рыночная цена привилегированных акций уменьшится до $80 за одну акцию, то стоимость привилегированных акций возрастает до

.

.

Также как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать по аналогии с (4.6), предполагая g = 0, так как привилегированные акции обычно не имеют роста

. (4.8)

. (4.8)

В условиях примера 10 стоимость новых привилегированных акций, при 10%-ных затратах на их выпуск, составит

.

.

Как мы видим эта стоимость выше стоимости существующих привилегированных акций

|

|

|