|

Совокупный спрос и его структура.

|

|

|

|

Совокупный спрос (AD) – отражает связь между величиной совокупного выпуска, на который предъявлен спрос, и общим уровнем цен в экономике.

Величина совокупного спроса – суммарный объем конечных товаров и услуг, произведенных в экономике, на которые предъявляется спрос со стороны экономических агентов.

Компоненты AD:

• Спрос домашних хозяйств ADC

• Инвестиционный спрос ADI

• Спрос государства на товары и услуги ADG

• Спрос внешнего мира ADXn

Итого: AD = ADC + ADI + ADG + ADXn

Кривая совокупного спроса – показывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен. Она дает такие комбинации объема выпуска и общего уровня цен в экономике, при которых товарный рынок и денежный рынок находятся в равновесии.

Движение вдоль кривой AD отражает изменение величины совокупного спроса в зависимости от динамики общего уровня цен. Наиболее простое выражение этой зависимости можно получить из уравнения количественной теории денег:

MV = PY, отсюда Y =  , где M - количество денег в экономике, V- скорость обращения денег, P – уровень цен в экономике, Y - реальный объем выпуска.

, где M - количество денег в экономике, V- скорость обращения денег, P – уровень цен в экономике, Y - реальный объем выпуска.

Ценовые и неценовые факторы совокупного спроса.

С помощью ценовых факторов совокупного спроса может быть объяснен отрицательный наклон кривой AD:

· Эффекта реального богатства (Эффект Пигу)

(Р↑ → (ном. богатство) / P↓ →  ↓ → величина AD↓

↓ → величина AD↓

· Эффекта процентной ставки (Эффект Кейнса)

Р↑ → недостаток денег, стоимость кредита ↑ → ADC и ADI ↓ → величина AD↓

· Эффекта импортных закупок (Эффект Манделла-Флеминга)

Р↑ → P/P* ↑ → ADXn ↓ → величина AD↓

|

|

|

Неценовые факторы (влияют на сдвиг кривой AD) совокупного спроса можно разделить на три группы:

1. ожидания экономических агентов

2. фискальная и монетарная политика

3. влияние внешнего мира

Моделирование потребительских расходов. Подходы Кейнса, Модильяни, Фридмана.

Подход Кейнса

Теория потребления, предложенная Дж.М.Кейнсом, получила название теории абсолютного дохода. Она основана на следующих предпосылках:

• уровень потребления зависит только от абсолютной величины текущего располагаемого дохода: C = C (Yd), и эта зависимость положительная, т.е. с ростом располагаемого дохода потребление растет, однако

• в экономике действует психологический закон, согласно которому «люди склонны, как правило, увеличивать свое потребление с ростом дохода, но в меньшей степени, чем растет доход». Это объясняется тем, что поскольку располагаемый доход делится на потребление и сбережения:

Yd = С + S,

то при росте располагаемого дохода увеличивается и потребление, и сбережения. Поэтому в экономике существуют определенные поведенческие коэффициенты, которые Кейнс назвал «предельной склонностью к потреблению» и «предельной склонностью к сбережению».

Предельная склонность к потреблению (marginal propensity to consume – mpc) – это коэффициент, который показывает, на сколько увеличится (уменьшится) потребление при росте (сокращении) дохода на единицу: mpc = ∆C/∆Y (0 < mpc < 1).

Предельная склонность к сбережению (marginal propensity to save – mps) – это коэффициент, который показывает, на сколько увеличатся (уменьшатся) сбережения при росте (сокращении) дохода на единицу: mps = ∆S/∆Y (0 < mps < 1)

• часть потребления не зависит от величины располагаемого дохода и называется автономным потреблением – С

Таким образом, кейнсианская функция потребления имеет вид: C =  + mpc * Yd

+ mpc * Yd

Тангенс угла наклона функции потребления равен предельной склонности к потреблению, которая в краткосрочном периоде является постоянной величиной и определяется национальными особенностями страны. Чем больше mpc, тем наклон функции потребления больше (кривая более крутая). Сдвиг кривой может быть обусловлен изменением величины автономного потребления (С), при увеличении которого кривая сдвигается вверх.

|

|

|

Функция сбережений Кейнса имеет вид:

В кейнсианской модели сбережения (как и потребление) являются функцией только располагаемого текущего дохода. Тангенс угла наклона функции сбережений равен предельной склонности к сбережению. Чем больше mps, тем наклон функции сбережений больше (кривая более крутая). Сдвиг кривой происходит при изменении величины автономного потребления (С), при увеличении которого кривая сдвигается вниз.

• из функции потребления Кейнса следовало, что по мере роста дохода доля потребления в доходе C/Yd падает, а доля сбережений в доходе S/Yd - растет. Долю потребления в доходе (т.е. отношение величины потребления к величине дохода) Кейнс назвал средней склонностью к потреблению (average propensity to consume – apc), а долю сбережений в доходе (т.е. отношение величины сбережений к величине дохода) – средней склонностью к сбережению (average propensity to save – aps):

apc = C/Yd (0 < apc < 1);

aps = S/Yd (0 < aps < 1).

Подход Модильяни

Согласно теории «жизненного цикла» ф. Модильяни:

1. Доход колеблется на протяжении жизни человека, поэтому в молодости люди берут в долг, рассчитывая на высокие заработки в зрелости, после выхода на пенсию потребление обеспечивается накопленными сбережениями предыдущего периода.

2. Основной причиной колебания дохода является выход на пенсию, когда происходит значительное снижение доходов. Поэтому, чтобы не снизить резко уровень потребления, большинство людей откладывают средства к моменту выхода на пенсию. Таким образом, весь ожидаемый за годы жизни поток доходов равномерно распределяется для текущего потребления.

T1 (работает, ежегодно получает доход У1) Т1 (на пенсии, ежегодно получает доход У2)

|

Подход Фридмана

Согласно гипотезе «перманентного дохода», весь доход домашних хозяйств делится на перманентный и временный (transitory): Y =  +

+

|

|

|

Перманентный доход – это тот доход, который, согласно ожиданием людей, сохраниться в будущем. Временный доход – это случайные отклонения текущего дохода от перманентного. Временный доход может быть как положительным, так и отрицательным, причем в среднем за достаточно долгий период он равен нулю.

Фридман предположил, что домашние хозяйства полностью потребляют свой перманентный доход и полностью сберегают временный доход, чтобы потратить свои сбережения в тех периодах, когда текущий доход ниже перманентного. В результате, потребление является функцией не текущего, а перманентного дохода: C =

SR: колебания текущего дохода зачастую носят временный характер. Поэтому домашние хозяйства будут изменять свое потребление не всю величину изменения текущего дохода, а лишь на его часть. В результате получиться, что mpc < 1, а apc убывает с ростом дохода.

LR: текущий доход (усредненный за несколько периодов) близок к перманентному доходу, поэтому apc = mpc = const

13. Функции инвестиций. Кейнсианкие и классические теории инвестиций. Сложный процент и дисконтирование. Понятия PV, NPV, IRR. Теория q-Тобина. Моделирование импорта с использованием предельной склонности к импорту. (по лекции)

Инвестиции (инвестиционные расходы) – покупка долгосрочных товаров и услуг, которые будут в течение длительного срока приносить пользу. Главный фактор - процентная ставка. Но так как есть много видов процентных ставок, то в качестве той самой «процентной ставки» будет пониматься средний уровень по различным процентным ставкам.

Кроме того, процентная ставка должна быть реальной.

Вспомним формулы:

Вспомним формулы:

Если маленькая инфляция, то

Если большая инфляция, то

Если большая инфляция, то

Классическая теория инвестиций

В классической теории доход определяется объективными данными, то есть MPkрассчитывается на основе формулы.

То есть решение об инвестировании принимается на основе этого соотношения:

То есть решение об инвестировании принимается на основе этого соотношения:

, где P* MPk – предельная доходность капитала, а i- плата за пользование капиталом.

|

|

|

Причем, iвыражается так:

И это издержки покупки одной единицы капитала. Это равенство именно такое, потому что rи δ – 2 главных элемента издержек в любом случае. Pk– сколько стоит, r – (альтернативные издержки) – могли вложить деньги в банк под такой процент, δ – норма амортизации (сколько процентов стоимости единицы капитала мы списываем ежегодно на амортизацию).

Вернемся к соотношению:

· если стоит знак «больше», то фирмы активно инвестируют и наращивают капитал

· знак «меньше» - не инвестируют, позволяют старому капиталу амортизироваться

· знак «равно» - у фирмы оптимальное количество капитала

Пример

Плата авиакомпании за взятый в лизинг самолет. Им выгодно брать в пользование самолет, если знак «больше», так как спрос на самолет высокий, то есть его использование окупится (несмотря на альтернативные издержки и норму амортизации).

Сложный процент и дисконтирование

Формула сложного процента:

Смысл: Знаем сумму сейчас и хотим посчитать, чему она будет эквивалентна через tлет при ставке процента r.

Дисконтирование:

Смысл: обратная операция, знаем сумму в будущем и хотим определить, чему она эквивалентна сейчас.

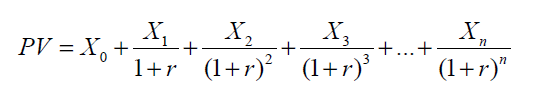

Понятия PV, NPV, IRR.

PV

Формула

- presentvalue-приведенная к настоящему моменту сумма всех наших будущих доходов. То есть в конце каждого периода (например, года) что-то приносит нам x у.е. дохода, а rнеизменна на протяжении всего периода. И мы приводим к «сейчас», что мы получим в течение всего периода пользования.

На основе формулы геометрической прогрессии данная формула собирается в отношение (x/r)[1].

Т. Е. после этого расчета можно сделать вывод, что если продавать сейчас эту единицу капитала, то по цене не ниже (x/r), иначе мы потеряем деньги.

NPV (netpresentvalue)-чистая текущая стоимость

Фактически в этой формуле мы приводим все платежи к «сейчас», но учитываем первичную стоимость единицы капитала.

Если эту формулу приравнять к нулю, то r станет IRR (Внутренняя норма доходности (окупаемости)). Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

При прочих равных инвестиционная активность фирмы зависит от:

· ставки процента (чем выше, тем выше альтернативные издержки)

|

|

|

· предельного продукта капитала.

Кейнсианская теория

Отличается от классической, тем, что MPkопределяется интуитивно в соответствии с настроениями инвесторов.

Таким образом, если обобщить, то если представить инвестиционные расходы в качестве функции, то будут влиять такие переменные:

Дельта Yмы сейчас рассмотрим в модели «акселератора», а фондовый рынок в модели Q-Тобина.

Модель «акселератора»

Главный смысл, что есть зависимость между Iи дельта Y. Модель связывает экономические колебания со взаимодействием мультипликатора и акселератора. Мультипликатор приводит к росту объема производства в результате увеличения инвестиций, а акселератор – к увеличению инвестиций при росте объема производства. В процессе роста при сильном акселераторе экономика стремиться к перегреву, а при слабом акселераторе, согласно эмпирическим исследованиям, экономический рост замедляется, что ведет к сокращению инвестиций и снижению доходов.

Модель поведения инвесторов. Q-теория (Джеймс Тобин)

Уделяетвнимание рынку ценных бумаг, связывает инвестиционную активность фирмы с её оценкой на фондовом рынке.

Моделирование импорта с использованием предельной склонности к импорту

Предельная склонность к импорту объясняет, насколько в среднем увеличивается импорт в страну при каждой дополнительной единице совокупного дохода (или реального ВВП).

Предельная склонность к импорту - часть дополнительно полученного личного располагаемого дохода, направленная на реальное потребление импортных товаров и услуг

14. Кейнсианская модель рынка товаров и услуг («Кейнсианский крест»). Планируемые и фактические расходы. Установление равновесия в модели «Кейнсианского креста». Мультипликационный эффект в модели «Кейнсианского креста» и его объяснения (алгебраическое и с помощью модели кругооборота (а также, по желанию, геометрическое)). Исторические примеры применения кейнсианской теории на практике (не менее двух).

Основные предпосылки:

1. Производство способно удовлетворить любой по величине совокупный спрос

2. Постоянные уровень цен, ставка процента и обменный курс, меняеися только совокупный выпуск (доход), Y.

Планируемые и фактические расходы.

Вид кривой планируемых расходов выведен на прошлой картинке. Фактические расходы имеют такой вид, так как чьи-то расходы для другого человека (домохозяйства и т.п.) являются доходами. Мы покупаем книги, отдаем деньги, но кассир их получает и отдает издательству.

Вид кривой планируемых расходов выведен на прошлой картинке. Фактические расходы имеют такой вид, так как чьи-то расходы для другого человека (домохозяйства и т.п.) являются доходами. Мы покупаем книги, отдаем деньги, но кассир их получает и отдает издательству.

Кривую планируемых расходов поворачивает изменение MPC.

«Кейнсианский крест»

Кейнсианский крест (Keynesian cross) – это макроэкономическая модель в экономической теории, показывающая положительную взаимозависимость между совокупными расходами и общим уровнем цен в стране.

Пересечение двух прямых - равновесный доход. Если экономика окажется в точке Y1,2то она будет стремиться вернуться к равновесию (Ye).

В точке Y1фактический объем произведенной продукции будет больше, чем был необходим (чем планировался), поэтому запасы увеличатся. Обратная ситуация в точке Y2.

Y в данном случае может интерпретироваться как доход, ВВП, количество товаров и услуг.

|

|

|