|

Вопрос 1. Структура основного капитала.

|

|

|

|

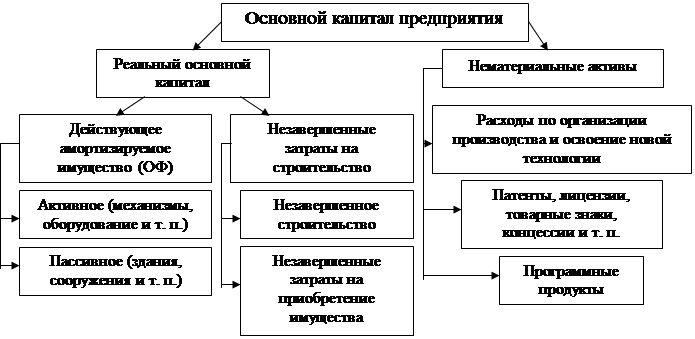

Изучение роли финансов в воспроизводстве основного капитала предполагает разграничение следующих понятий (рис.).

Рис. Структура основного капитала предприятия

Основной капитал – это совокупность реального основного капитала и нематериальных активов. Наряду с оборотным капиталом основной капитал может составлять уставной капитал предприятия.

Реальный основной капитал состоит из основных фондов и незавершенных затрат на строительство или приобретение имущества. В состав основных фондов предприятия входят их активная и пассивная часть.

Активная часть включает в себя машины, оборудование, передаточные устройства, транспортные средства и т. п. Пассивная часть основных фондов – это стоимость зданий, сооружений и земельных участков, недр, содержащих полезные ископаемые, лесных массивов, водных угодий и т. п.

Кроме того, основные фонды можно классифицировать на основные фонды производственного и непроизводственного назначения в зависимости от степени их участия в процессе производства.

Незавершенные затраты на строительство и приобретение имущества включают в себя расходы по незавершенному строительству и незавершенным затратам на приобретение имущества предприятия.

Нематериальные активы предприятия могут быть представлены расходами по организации производства, освоению новой техники и технологии, затратами по выпуску акций, облигаций. Кроме того, предприятие может вкладывать часть основного капитала в покупку лицензий, патентов, товарных знаков и т. п.

Таким образом, совокупность реального основного капитала и нематериальных активов выступает в масштабе предприятия как основной капитал.

|

|

|

Все составляющие основного капитала в момент принятия на баланс предприятия оцениваются по балансовой стоимости.

Способы начисления амортизации для целей бухгалтерского и налогового учета [2]

| Бухгалтерский учет | Налоговый учет |

| Существует 4 способа начисления амортизации: 1. Линейный способ. Сумма амортизационных отчислений определяется как произведение первоначальной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования основного средства. 2. Способ уменьшаемого остатка. Сумма амортизационных отчислений определяется как произведение остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования основного средства. Недостаток – полная стоимость основных фондов не возмещается в течение полезного срока их службы. 3. Способ списания стоимости по сумме чисел лет срока полезного использования. Сумма амортизационных отчислений определяется как произведение первоначальной стоимости и нормы амортизации, исчисленной из годового соотношения, где в числителе число лет, остающихся до конца срока службы основного средства, а в знаменателе – сумма чисел лет срока службы основного средства. Достоинство – данный способ обладает максимально возможной скоростью снижения абсолютных значений начисленной амортизации. 4. Способ списания стоимости пропорционально объему продукции (работ). Сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема продукции (работ) за весь срок полезного использования основного средства. | Существует 2 метода начисления амортизации: 1. Линейный метод. Сумма амортизационных отчислений за месяц определяется как произведение первоначальной стоимости и нормы амортизации, исчисленной исходя по следующей формуле: К = 1/n * 100%, где: n – срок использования объекта основного средства, выраженный в месяцах. 2. Нелинейный метод. Принципиально меняется порядок начисления амортизации при использовании нелинейного метода. Амортизация будет начисляться не в отношении каждого отдельного основного средства или нематериального актива, а в целом по амортизационной группе. Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных НК Стоимость всех объектов, включенных в амортизационную группу, формирует ее баланс, который ежемесячно уменьшается на суммы начисленной по этой группе амортизации. При этом для каждой из амортизационной групп установлена своя месячная норма амортизации. Например, для 1 группы – 14,3%; по 2 – 8,8%, 3 – 5,6% и т.д. Если суммарный баланс амортизационной группы составит менее 40 000 руб., то в следующем месяце организация получает право ликвидировать такую группу, и значение суммарного баланса относится на внереализационные расходы. Предусмотрен также механизм ускоренной амортизации в отношении основных средств: - если они используются в условиях агрессивной среды или повышенной сменности, то к основной норме амортизации организация вправе применять специальный коэффициент, но не выше 2; С 2014г. Не применяется повышающий коэффициент 2 к основной норме амортизации по объектам, принятым на учет с 01.01.2014г. - если они являются предметом договора финансовой аренды (лизинга), то к основной норме амортизации организация вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на амортизируемое имущество сроком полезного использования от 1 до 5 лет, если амортизация по ним начисляется нелинейным методом. С 2014г. не допускается одновременное применение к основной норме амортизации более 1 специального коэффициента. |

|

|

|

|

|

|