|

Вопрос 1. Структура оборотного капитала

|

|

|

|

Проблемы, связанные с оборотным капиталом предприятия, сегодня являются наиболее актуальными, так как от наличия оборотного капитала и правильного управления им зависит ликвидность предприятия.

Необходимо прежде всего разобраться в структуре оборотного капитала. Ранее существовало понятие «оборотные средства». С появлением рынка ценных бумаг, депозитных операций и с переходом экономики на рыночные отношения появилось понятие «оборотный капитал», которое намного шире, чем понятие «оборотные средства».

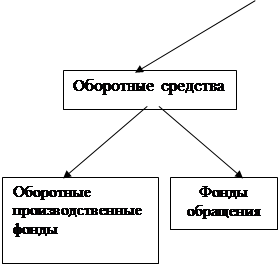

Структура оборотного капитала предприятия представлена на рис.

| |||||

|  | ||||

Рис. Структура оборотного капитала предприятия

Рассмотрим составляющие оборотного капитала. Оборотные средства включают в себя две части. Первая – оборотные производственные фонды, то есть сырье, материалы, запасные части, незавершенное производство, расходы будущих периодов, то есть все то, что обслуживает процесс производства. Вторая часть – фонды обращения, то есть деньги в кассе, на расчетном и валютном счете, готовая продукция – все то, что обслуживает процесс обращения и дебиторская задолженность при условии, что она не должна быть просроченной. Свободные денежные средства могут быть изъяты из процесса производства продукции (работ, услуг) и вложены в биржевые ценные бумаги, на депозитный счет и т. д.

Рассмотрим процесс оборачиваемости оборотных средств, который происходит в процессе производства и реализации (см. рис.).

|  |  | |||

Производственный Оборот дебиторской

цикл задолженности

|

|

|

|

Оборот кредиторской Финансовый цикл

задолженности

|

Операционный цикл

|

Рис. Оборачиваемость оборотных средств предприятия

Общая сумма оборотных средств предприятия оборачивается в течение операционного цикла. Часть операционного цикла является финансовым циклом. В нем участвуют только собственные оборотные средства.

Именно от длительности финансового цикла зависит потребность предприятия в источниках финансирования. Мы рассмотрели частный случай формирования операционного цикла без учета различных форм оплаты. Например, авансы за готовую продукцию могут сократить финансовый цикл, а авансовые платежи за сырье его увеличивают.

Формула для определения длительности финансового цикла (ФЦ):

ФЦ = ПЦ + ПОДЗ – ПОКЗ

где ПЦ – длительность производственного цикла;

ПОДЗ – период оборота дебиторской задолженности;

ПОКЗ – период оборота кредиторской задолженности.

Исходя из этой формулы видно, что потребность предприятия в финансировании оборотных средств будет меньше при увеличении кредиторской задолженности, а с ростом дебиторской задолженности она возрастает. Сокращение производственного цикла за счет улучшения технологии, повышения производительности оборудования также положительно влияет на экономию оборотных средств за счет ускорения их оборота.

Таким образом, при осуществлении финансового цикла возникают определенные финансовые потребности. Их называют текущими финансовыми потребностями операционного характера (ТФП опер.), а их величина определяется по формуле:

ТФП опер. = З + ДЗ – КЗ

где З – запасы сырья и готовой продукции;

ДЗ – величина дебиторской задолженности;

КЗ – величина кредиторской задолженности.

Если рассматривать текущие финансовые потребности предприятия с учетом его производственной деятельности и внереализационных операций, текущие финансовые потребности (ТФП) предприятия определяются следующим образом:

|

|

|

ТФП = ТФП опер. + ТФП внереал.

где ТФП внереал. – текущие финансовые потребности внереализационного характера.

В развернутом виде эта формула имеет следующий вид:

ТФП = З + ДЗ – КЗ + КФВ – КК

где КФВ – краткосрочные финансовые вложения и прочие активы, за исключением денежных средств;

КК – краткосрочный кредит, полученный предприятием.

Текущие финансовые потребности представляют собой величину собственных оборотных средств, уменьшенную на сумму денежных средств. Определяются они по следующей формуле:

ТФП = СОС – ДС

где СОС – собственные оборотные средства (текущие пассивы, превышающие потребности в текущих активах);

ДС – денежные средства предприятия.

Из этой формулы следует, что свободные денежные средства появляются на предприятии только в том случае, если собственные оборотные средства больше текущих финансовых потребностей.

|

|

|