|

Расчет затрат по «Амортизации».

|

|

|

|

Амортизационные отчисления определяются по установленным в Украине нормам амортизации для каждого вида работ для каждой отрасли.

Кроме того, норма амортизации зависит не только от первоначальной стоимости ОФ, но и от срока службы, затрат на проведение капитального ремонта и модернизацию этого продукта.

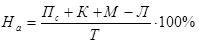

М – модернизация.

П – первоначальная стоимость.

К – капитальный ремонт.

Л – ликвидационная стоимость.

Т – срок службы.

Первоначальная стоимость оборудования поступающего на предприятие, складывается из отпускной цены и доставки на предприятие. Исходя из годовой стоимости затрат по амортизации можно определить затраты амортизационных отчислений на месяц:

- для буровых работ.

- для буровых работ.

В связи с тем, что амортизационные отчисления на предприятиях начисляются по нормам к первоначальной стоимости, то эти затраты не зависят от объема выполненных работ, т.е. из месяца в месяц они являются постоянными. Поэтому в целях снижения себестоимости работ предприятия заинтересованы в максимально производительной работе оборудования.

На горнорудных предприятиях затраты по амортизации определяются исходя из потонной ставки. При расчете потонной ставки учитывают, что предприятия первоначальную стоимость зданий и сооружений и используемых только для нужд предприятия, переносятся на 1т добываемого сырья. Т.о., годовая норма амортизации для горных предприятий определяется:

Фм – стоимость i-объекта шахты, обслуживающего запасы всей шахты. Эти объекты используют только для нужд данного предприятия (ствол шахты, рудничный грунтодвор, подземное депо).

Дп – плановая добыча на год.

Зм – запасы шахтного поля.

Фуч – стоимость ОФ обслуживаемых запасы участка.

|

|

|

Зуч – запасы участка.

Дуч – годовая плановая добыча участка.

Фзд – стоимость неспециализированных зданий.

Нав – норма амортизации на восстановление.

Фм – стоимость машин и оборудования.

Фмм – стоимость машин, нуждающихся в капитальном ремонте.

Nак – норма амортизации на капитальный ремонт.

Фуч – стоимость машин, требующих капитального ремонта.

Планирование затрат по статье «Износ».

В состав себестоимости работ включают расходы по износу малоценного инвентаря, сменного оборудования и снаряжения.

К инвентарю и оборудованию относят:

1. Инструмент и приспособления общего назначения.

2. Хозяйственный и лабораторный инвентарь и снаряжение со сроком службы до 1 года.

3. Спецодежда и спецобувь, постельные принадлежности.

4. Сменное оборудование, специнструмент и приборы стоимостью до 50 грн.

Расходы по износу предназначаются для постоянного обновления снаряжения инвентаря и инструмента с тем, чтобы в любой момент времени они имели 100% годности.

Списание затрат по статье «Износ» осуществляется на основании утвержденных на предприятии норм износа исходя из срока службы и выполненного объема работ.

Существующие в настоящее время инструкции по бухгалтерскому учету предусматривают отнесение 50% стоимости инвентаря и инструментов и снаряжения на себестоимость работ при получении их склада, а оставшиеся 50% затрат относят на себестоимость после полного износа.

В целях снижения затрат по износу на предприятиях организуют специальные подразделения по ремонту инструмента, приспособлений, спецодежды.

Планирование затрат по услугам.

Эта статья предусматривает расходы по оказанию услуг вспомогательным подразделениям основным цехам. Сюда относят:

1. Расходы связанные с оказанием услуг по ремонту оборудования.

2. Услуги столярного цеха, зарядного.

|

|

|

3. Услуги со стороны.

Потребность в услугах вспомогательных производств определяется объемом предприятия и сроком его службы и для снижения затрат (себестоимости) каждое предприятие должно стремиться к оказанию самостоятельных услуг своим подразделениям. Крупные предприятия должны стремиться централизации крупных ремонтов, средних и капитальных, к централизации услуг по водоснабжению, теплоснабжению.

Затраты по услугам определяются вспомогательными цехами в расчете на единицу оказанных услуг:

1. Для механических мастерских – за 1 час любых работ или на основании документации стоимости оказанных услуг.

2. Для компрессорных станций за 1 м3 вырабатываемого сжатого воздуха.

3. Для столярных работ – по калькуляции за 1 изделие оказанных услуг.

Планирование затрат по статье «Транспорт».

Транспортные услуги на предприятии необходимы для доставки оборудования, стройматериалов, сырья, технологического оборудования и т.д.

Различают производственные транспорт (внутренний) и внешние транспортировки.

1. Для горнодобывающих предприятий и предприятий, выпускающих продукцию, весь транспорт как внутренний так и внешний относят на себестоимость работ.

2. На предприятиях, выполняющих СМР, геолого-разведывательные внутренний транспорт задалживают на обслуживание работ, а внешний транспорт используется для доставки оборудования, материалов, снаряжения, инструментов от прирельсных баз, заводов поставщиков до баз предприятия. В этом случае внутрипроизводственный транспорт включают в себестоимость 1 единицы работ, а затраты по внешним грузоперевозкам включают в сметы работ и финансируют отдельно.

В строительных, горнодобывающих и тематических организациях за счет средств заказчика оплачивают затраты по внешним грузоперевозкам, а также доставку персонала к месту работы.

Следует различать франко-станцию отправления и франко-станцию назначения.

В качестве транспортных средств, предприятия могут использовать как для внутренних так и для внешней транспортировки автомобили, ж/д, авиа, вьючный транспорт. Кроме того, как внешний так и внутренний транспорт могут быть собственный и наемный.

Планирование затрат по транспортировке осуществляется исходя из себестоимости 1 машиносмены работы транспорта как для внешних, так и для внутренних. Но в тактике планирования транспортных услуг используют стоимость 1 т (ткм) в зависимости от дальности грузоперевозок для всех видов транспорта.

|

|

|

Себестоимость тарифа на грузоперевозку может увеличиваться от вида грузоперевозок.

Для снижения затрат по транспортировке необходимо соблюдать следующие условия:

1. Правильно эксплуатировать транспортные средства.

2. Обеспечивать достаточным количеством ГСМ и запасными частями.

3. Постоянно улучшать качество подъездных путей.

4. Иметь квалифицированный водительский состав.

5. Сокращать время погрузо-разгрузочных работ.

6. В крупных транспортных подразделениях целесообразно использовать диспетчерские службы.

|

|

|