|

Анализ моделей и результатов эмпирических исследований объясняющей способности экономической прибыли на развивающихся рынках капитала.

|

|

|

|

Применение EVA в качестве индикатора результативности деятельности компаний.

Haddad F. (2012), The Relationship between Economic Value Added and Stock Returns: Evidence from Jordanian Banks

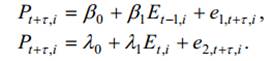

Существует масса показателей, применяющихся для измерения эффективности деятельности компании. При этом наблюдается тенденция перехода от измерения эффективности на основании исключительно бухгалтерских показателей к показателям более качественным и менее очевидным, потенциально менее подверженным манипуляциям со стороны менеджмента компаний.

Автор анализирует возможности различных мер измерения эффективности деятельности компаний по объяснению вариации их доходности. При этом рассматриваются государственные банки Иордании. Впервые примененная в качестве индикатора результативности деятельности банка в 1994 году, модель EVA, является достаточно новой для данной отрасли [Teker et al., 2011, 132].

Выборка

Первоначально в выборку были включены все банки (16), котирующиеся на фондовой бирже Аммана. Далее из выборки были исключены компании, данные по которым недостаточны для расчета ключевых переменных модели. Итоговая выборка включает 15 банков за период 1996-2009.

Модель

Для проверки основной гипотезы исследования, согласно которой, значимая связь между доходностью активов, капитала, EVA, коэффициентом достаточности капитала и рыночной доходностью акций банков отсутствует, автор оценивает линейную регрессионную модель зависимости рыночной доходности от прочих приведенных ранее переменных.

Вывод

Показатель EVA позволяет в некоторой мере объяснить изменение доходности акций банков Иордании и несет большую информационную нагрузку нежели традиционные бухгалтерские показатели.

|

|

|

Rostami et al. (2012) Comparing Value Economic Value Added with Earnings-Price Ratio and Book-to-Market Ratio in Preparing the Optimal Portfolio: Evidence from Iran

В данной работе исследуется возможность применения показателя EVA для составления портфеля инвестиций более доходного, чем портфели, составленные на основе коэффициента PE или отношения балансовой стоимости к рыночной.

Выборка

Выборка включает 73 компании, котирующиеся на Тегеранской фондовой бирже в период 2001-2010.

Модель

Та или иная компания включается в портфель в зависимости от ее ранга по одному из трех индикаторов. Далее рассчитывается доходность портфелей по каждому индикатору. В завершение с помощью Т-теста проверяется значимость разницы между средней доходностью каждого портфеля, составленного на основании одного показателя, с аналогичными портфелями для других показателей.

Вывод

Наибольшую доходность среди портфелей, составленных на основе коэффициента-EP, демонстрирует портфель из компаний с наименьшими значениями соответствующих коэффцициентов. Не наблюдается существенной разницы в доходностях портфелей, составленных на основе отношения EVA к рыночной стоимости, коэффициента-EP и отношения балансовой стоимости к рыночной.

EVA – лучше

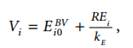

Березинец И.В., Волков Д.Л. (2006), Управление ценностью: анализ, основанный на бухгалтерских показателях моделей оценки

Данная работа является продолжением исследования, начатого в 2005 г. [ Бухвалов А. В., Волков Д. Л. (2005)]. Авторы используют модельостаточной прибыли: фундаментальная стоимость собственного капитала компании зависит от 1. Величины инвестированного капитала 2. Фактической доходности на капитал 3. Требуемой доходности на капитал 4. Устойчивости спреда результатов (превышение доходности акций над рыночной доходностью).

Таким образом, авторы проверяют гипотезу о том, что величины балансовой стоимости и остаточной чистой прибыли могут объяснять рыночную стоимость акции.

|

|

|

Выборка

Авторы строят анализ на основе российских компаний, торгуемых на бирже РТС (31 компания), период рассмотрения – 2001-2005 гг.

Модель

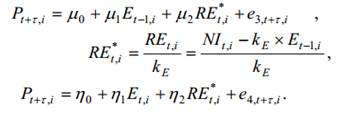

Авторы говорят, что фундаментальная ценность собственного капитала определяется не только балансовой стоимостью, но и дисконтированными потоками остаточных чистых прибылей. Таким образом, авторы используют модель остаточной прибыли (остаточная прибыль = бухгалтерская прибыль – затраты на капитал).

Модель остаточных прибылей так же рассматривалась на развитых рынках капитала (разработана Asbaugh, Olssin, 2002). Авторы проверяют модель на российском рынке, внеся некоторые модификации. В качестве объясняемой величины рассматривается рыночная капитализация (Р), а не цена одной акции (таким образом, авторы избавляются от гетероскедастичности). В своей работе авторы уделяют большое внимание периоду воздействия, т.е. лаговым переменным. Таким образом, авторы рассматривают по 2 спецификации каждой модели.

Сначала проверяется однофакторная модель – зависимость капитализации компании от балансовой стоимости собственного капитала.

После рассматривается двухфакторная модель. Авторы говорят, что стоимость компании зависит от фундаментальной ценности собственного капитала (V), при том

Таким образом, двухфакторная модель выглядит следующим образом:

Дополнительно рассматривается трехфакторная модель, с включением лаговой рыночной цены акции.

Выводы

Авторы доказали, что предположение о зависимости рыночной цены акции от балансовой стоимости собственного капитала на одну акцию статистически обоснованно. Все гипотезы о равенстве коэффициентов перед остаточной прибылью нулю отклоняются, таким образом, все включенные в модель факторы значимы. Рыночная стоимость зависит от фундаментальной ценности, полученной методом остаточной чистой прибыли.

В ходе анализа была обнаружено, что модели без учета временного влияния (без лаговых переменных) лучше. При том двухфакторная модель обладает большей объясняющей силой, чем однофакторная и меньшей, чем трехфакторная модель. Это значит, что включение в модель небухгалтерских показателей улучшает ее объясняющую способность.

|

|

|

Irala L.R. (2007) Corporate Performance Measures in India: An Empirical Analysis

Главный тезис статьи: традиционные методы не подходят для измерения качества функционирования бизнеса. Автор проверяет гипотезу о том, что EVA обладает большей предсказательной силой в сравнении с традиционными измерителями качества функционирования компании, такими как EPS, ROCE, RONW (Return on Net Worth), производительность капитала и труда (Capital Productivity (Kp) and Labor Productivity (Lp)).

Авторы показывают, что все 5 показателей не могут отражать качества функционирования компании. Погоня за ростом прибыли может побудить менеджера принять неверное, с точки зрения, долгосрочной стратегии решения, однако, выигрышное в краткосрочном плане. Ориентировка на EPS может мотивировать к инвестированию до тех пор, пока проекты генерируют положительную доходность, не взирая на то, что она может быть ниже барьерной ставки доходности. Контроль за ROCE, напротив, может мотивировать менеджеров отказаться от даже выгодных инвестиционных проектов, по которым ROCE ниже среднего по компании в краткосрочном периоде.

Если же компания внедряет систему контроля над экономической прибылью, то она не сталкивается с перечисленными выше проблемами. Менеджеры будут вынуждены осуществит одно из следующих действий: повысить доходность существующего капитала, уменьшить затраты на капитал или использовать капитал более продуктивно.

Выборка

Итоговая выборка содержит 1000 компаний за 6 лет: 2001-2006 гг. Изначальн6о были собраны данные по 1500 компаниям за1994-2006 гг. Однако из рассмотрения были исключены компании, по которым невозможно посчитать систематический риск (бету), а так же компании, по которым невозможно рассчитать EVA хотя бы по двум годам. Выборка, таким образом, составила 1123 компаний, из которых случайным образом было отобрано 1000 компаний.

Модель

Авторы строят 6 моделей: зависимость рыночной стоимости компаний в отдельности от каждого из традиционного измерителя качества функционирования компании (5) и EVA:

Market Value = a + b (EPS)

Market Value = a + b (ROCE)

Market Value = a + b (RONW)

Market Value = a + b (Kp)

|

|

|

Market Value = a + b (Lp)

Market Value = a + b (EVA)

Вывод

Авторы обнаружили взаимосвязь между EVA и рыночной стоимостью компании: компания, экономическая прибыль которой растет, так же будет расти в цене. EVA лучше может предсказать стоимость компании, нежели традиционные бухгалтерские показатели. Объясняющая способность 5-ти моделей по бахгалтерским показателям практически нулевая, в то время как Rsq по модели с объясняемой переменной EVA составляет 0.44.

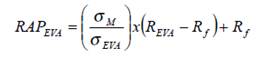

Souza J.G.C., Jancso P. (2003) Does It Pay to Implement a Full-Scale EVA Management System: Evidence from Brazilian Companies

Цель исследования – анализ компаний, внедривших систему EVA, согласно Stern Stewart & Co. Авторы сопоставляют портфель акций таких компаний с доходностью рынка по индексу Ibovespa. Авторы утверждают, что EVA – не просто формула. Это лучший способ решения конфликта интересов между менеджерами и собственниками – внедрение системы экономической прибыли EVA, для того, чтобы устремить интересы менеджеров и собственников в одну и ту же сторону. Внедрив такую систему компания получает менеджеров, заинтересованных в правильных решениях, что увеличивает стоимость компании (т.е. благосостояние собственников).

Выборка

Все данные, используемые в исследовании, получены из базы данных Economatica. Изначально авторами рассматривалось 11 компаний, использующих систему EVA и торгуемых на бразильской бирже. Однако 2 компании были исключены из рассмотрения, т.к. они не использовали системы экономической прибыли при принятии ежедневных решений. Таким образом, авторы используют 9 компаний для построения индекса (EVA® Index). Период исследования: 1995 – 2002 годы.

Модель

На основе выбранных 9 компаний авторы строят индекс (EVA® Index)и сравнивают его с доходностью по рынку.

RAP – результаты деятельности с учетом риска (Risk-Adjusted Performance of the MCW EVA® Index)

σm – волатильность рынка

σEVA и REVA – волатильность и доходность построенного по компаниям индекса

Rf – безрисковая краткосрочная ставка

Скорректированный на риск индекс:

Вывод

По индексу, не скорректированному на риск, в среднем за период февраль 1995 – сентябрь 2002 наблюдается превышение рыночной доходности на 20%. Доходность по скорректированному индексу превышает рыночную доходность на всем рассматриваемом периоде.

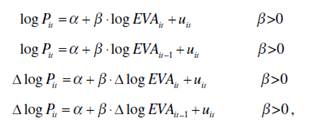

De Medeiros О.R. (2005) Empirical Evidence on the Relationship between EVA and Stock Returns in Brazilian Firms

Авторы строят модель для эмпирической проверки наличия взаимосвязи между экономической прибылью (EVA) и доходностью акций бразильских компаний.

Выборка

В эмпирическом исследовании используются данные по публичным компаниям Бразилии. Авторы отмечают скудность доступных данных в данной стране, всего исследуется 6 компаний в 1996-1999 годы.

|

|

|

Модель

Гипотеза о влиянии EVA на доходность акций (предполагается положительная взаимосвязь) проверяется с помощью линейной регрессии, в качестве объясняемой переменной выступает логарифм цены акции. Авторы используют несколько альтернативных моделей, в том числе использую лаговые переменные и модель в разностях. Авторы проверяют влияние как текущего значения экономической прибыли на котировки акций, так и величину экономической прибыли предыдущего периода.

Вывод

Взаимосвязь между ценами акций компаний и экономической прибылью была выявлена. Наилучшую объясняющую способность показала последняя модель – разностная модель с лаговым значением EVA (Rsq = 78%). Таким образом, объясняемая переменная в лучшей модели – доходность акций. Такой результат согласуется с предположением о том, что доходность акций зависит от изменения EVA в последнем доступном периоде.

Взаимосвязи между текущим значением цены акции и экономической прибылью практически не наблюдается (Rsq = 3%). Авторы отмечают, что возможно именно поэтому некоторые предыдущие исследования не выявили важности экономической прибыли. Однако авторы делают оговорку о том, что их выборка очень мала, и результаты, полученные в проведенном ими исследовании, могут быть нерелевантными.

EVA – хуже

Ramana D.V. (2004), Market Value Added and Economic Value Added: Some Empirical Evidences

Цель исследования – эмпирическим путем проанализировать зависимость рыночной добавленной стоимости (MVA) от показателя EVA. Кроме того авторы задаются вопросом, существует ли зависимость между MVA и различными бухгалтерскими показателями, такими как NOPAT (NOPAT = (PAT + Non-recurring expenses+ Revenue Expenses on R&D +Interest Expense+ Provision for Taxes) – Non-recurring income +R&D Amortisation –Cash Operating Taxes), PAT (прибыль после уплаты налогов), PBIT (прибыль до процентов и налогов), and CFO (денежный поток от операционной деятельности).

Выборка

Авторы проводят исследование на основе данных по компаниям Индии. Данные были получены из базы данных CMIE и BT-Stern Stewart Study. Данные источники публикуют данные по 500 крупнейшим компаниям индии. Однако в ходе создания выборки некоторые компании были исключены из рассмотрения в связи с недостаточностью данных, в результате чего регрессионный анализ строится на основе данных по 243 компаниям. Период анализа: 4 года.

Модель

В своей работе авторы проводят корреляционный (взаимосвязь между MVA и другими показателями) и регрессионный анализ. В качестве объясняемой переменной используется показатель рыночной добавленной стоимости. Объясняемые переменные: EVA, NOPAT, PAT, PBIT, CFO. Кроме того строится регрессия в разностях и стандартизированные регрессии по всем перечисленным выше показателям.

Вывод

Авторы пришли к выводу, что теория, построенная Stern Stewart’s относительно важности показателя EVA не верна. Традиционные бухгалтерские показатели (такие, как PAT и PBIT) лучше объясняют рыночную добавленную стоимость компании.

Результаты корреляционного анализа: r(PAT)>r(PBIT)>r(NOPAT)>r(EVA)>r(CFO).

Результаты регрессионного анализа (коэффициент Rsq) линейной регрессии: r² (PAT)> r² (PBIT) > r² (NOPAT)> r² (EVA) > r²(CFO).

Модели с использованием лаговых переменных показали аналогичные результаты.

В модели в разностях авторы получили противоположный результат: изменение EVA лучше всего объясняет изменение в рыночной добавочной стоимости.

Таким образом, авторы пришли к выводу, что при построении своей стратегии компании могут продолжать использовать традиционные бухгалтерские показатели, а не переходить, внедрение системы EVA, по их мнению, не обязательно.

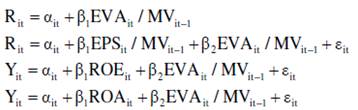

Wet J.H.v.H.(de). (2005), EVA versus Traditional Accounting Measures of Performance as Drivers of Shareholder Value — A Comparative Analysis

Целью исследования является выявление зависимости между MVA и различными бухгалтерскими показателями и EVA.

Выборка

В исследовании рассматривались локальные компании ЮАР, вся необходимая информация по которым была доступна в период 1995-2004 гг.

Модель

В качестве объясняемого фактора авторы рассматривают показатель MVA в расчете на единицу инвестированного капитала в начале периода (MVA/ICbeg). Авторы строят 6 однофакторных регрессий со следующими объясняемыми переменными:

· EVA в расчете на единицу инвестированного капитала в начале периода (EVA/ICbeg)

· Операционный денежный поток в расчете на единицу инвестированного капитала в начале периода (CFL/IC beg)

· Доходность капитала ROA

· Доходность собственного капитала ROE

· Прибыль на одну акцию EPS

· Дивиденды на одну акцию DPS

Авторы строили 2 варианта моделей: сначала они использовали все имеющиеся наблюдения, а после строили аналогичные регрессии только для тех наблюдений, EVA по которым была положительной.

Вывод

Наилучшую объясняющую способность показали модели, использующие в качестве объясняющей переменной операционный денежный поток (Rsq=0.41), модель с ROA так же оказалась довольно неплохой (Rsq=0.28). модель, построенная по экономической прибыли показала намного меньшую объясняющую способность (Rsq=0.13), однако не была совсем бессмысленной, как 3 другие модели (в них Rsq=0). Таким образом, авторы отмечают несовершенство традиционных показателей при построении стратегии компании, особенно EPS и DPS (хотя они отмечают, что именно на эти факторы компании до сих пор ориентируются на практике). Однако они говорят, что использование EVA не является лучшей альтернативой.

ArabSalehi (2011) EVA or Traditional Accounting Measures; Empirical Evidence from Iran

Цель исследования – проверка гипотезы о том, что EVA имеет большую объясняющую силу в сравнении с традиционными бухгалтерскими показателями.

Выборка

Авторы проводят эмпирическое исследование на основе 76 иранских компаний, котирующихся на фондовой бирже Тегерана в период 2001-2008 гг.

Модель

Авторами используются панельные данные, именно поэтому они проводят довольно таки большую эконометрическую работу, проверяя разные спецификации моделей для панельных данных.

В качестве зависимой переменной рассматривалась доходность акций компаний. Всего было построено 7 моделей, для каждой из объясняемых переменных.

MV – рыночная стоимость компании

Вывод

Результаты исследования представлены в таблице ниже.

Согласно проведенному исследованию авторы делают вывод о том, что использование показателя EVA не улучшает объясняющей способности модели. Таким образом, авторы показали, что доходность акций больше зависит от таких традиционных показателей, как ROA, ROE и EPS, чем EVA. Включение EVA в модель в качестве второго фактора так же практически не улучшает ее объясняющую способность. Можно заметить, что наибольшей объясняющей способностью обладают модели, использующие показатель ROA (как в однофакторной, так и в двухфакторной моделях).

|

|

|