|

Разработка статистических моделей взаимосвязи показателей оценки управленческой деятельности

|

|

|

|

Для определения направлений совершенствования управленческой деятельности на предприятии большое значение имеет вопрос о взаимосвязи показателей оценки управленческой деятельности и показателей деятельности предприятия.

В качестве метода расчета этой взаимосвязи целесообразно применять методы экономико-математического моделирования, которые позволяют наиболее достоверно и объективно с научной точки зрения обосновать эту зависимость.

Наиболее приемлемым методом экономико-математического моделирования для данного исследования, является метод регрессионного анализа, который позволяет исследовать характер воздействия факторов эффективности управленческой деятельности на результаты деятельности предприятия в целом.

Экономико-математическое моделирование такой взаимосвязи включает в себя следующие этапы:

формирование результативных показателей; формирование факторных показателей;

анализ полученных перечней показателей с помощью коэффициентов парной корреляции с целью выявления в каждом из них тесно связанных между собой показателей;

отбор с помощью коэффициентов парной корреляции и содержательного анализа по каждому результативному показателю наиболее сильно воздействующих на них факторных показателей;

выбор модели и формирование с учетом результатов предыдущих этапов теоретических уравнений регрессии и расчет их параметров по исходным данным.

При формировании результирующих показателей необходимо соблюдать следующие условия: результирующие показатели (которые, по сути, являются параметрами оптимизации) должны быть эффективными с точки зрения достижения цели; универсальными; количественными и выражаться одним числом; имеющими экономический смысл, простыми и легко вычисляемыми.

|

|

|

При формировании факторных показателей необходимо учитывать следующие требования: управляемость и однозначность; совместимость и отсутствие линейной корреляции.

Регрессионная эконометрическая модель, полученная в результате исследования, может стать основой для разработки проектов по совершенствованию управленческой деятельности на предприятии.

Однако прежде чем строить модель, необходимо решить вопрос о составе факторных и результирующих показателей.

К группе факторных показателей целесообразно отнести показатели, характеризующие отдельные направления эффективности управленческой деятельности, а также интегрированный показатель уровня управленческой деятельности. Кроме того, в эту группу может быть включен ряд количественных показателей, характеризующих состояние управленческой деятельности по таким характеристикам, как затраты на управление, уровень компетенции аппарата управления. Таким образом, в исходный анализируемый состав факторных показателей могут быть включены следующие параметры:

оценка финансовой эффективности управленческой деятельности (XI),

оценка коммерческой эффективности управленческой деятельности (Х2),

оценка инновационной эффективности управленческой деятельности (ХЗ),

оценка социальной эффективности управленческой деятельности (Х4),

оценка коммуникативной эффективности управленческой деятельности (Х5),

интегральная оценка уровня управленческой деятельности на предприятии (Х6), оценка затрат на управление (Х7),

оценка затрат на обучение и получение образования управленческим персоналом (Х8), оценка уровня управленческого стажа (Х9), оценка капитала собственников (Х10).

Введение в эту группу показателя интегральной оценки уровня управленческой деятельности на предприятии, на первый взгляд, является нецелесообразным, поскольку фактически дублирует оценку эффективности управленческой деятельности по отдельным направлениям. Однако исследование взаимосвязи этого параметра с количественными показателями затрат на управление и на получение образования, а также с размером капитала акционеров или собственников позволяет сделать определенные выводы о степени их взаимосвязи.

|

|

|

Во вторую группу должны войти показатели, характеризующие основные результирующие параметры всей экономической системы, которую представляет собой любое предприятие. При этом, как уже говорилось ранее, целесообразно использовать абсолютные значения этих показателей.

С учетом этих требований, во вторую группу могут быть включены показатели характеризующие: выручку (Y1),

прибыль от реализации продукции (Y2), среднесписочную численность работников предприятия (Y3), управленческую (экономическую) добавленную стоимость (EVA) (Y4),

рентабельность управленческой (экономической) добавленной стоимости (REVA) (Y5).

60

60

Для расчета экономико-математической модели зависимости показате

лей управленческой деятельности и показателей деятельности предприятия

по отобранным выше показателям был сформирован массив исходных дан-

j ных. В него вошли результаты оценки, проведенной на промышленных

предприятиях различных форм собственности, с различными объемами про

изводства и продаж, с различной численностью персонала, а также располо-

i женных в различных регионах страны.

Для повышения степени сопоставимости исходных данных рассматри-вались предприятия, территориально расположенные в крупнейших субъектах Российской Федерации - городах Москве и Санкт-Петербурге. Обусловлено это несколькими причинами:

уровнем материального благосостояния жителей и работников предприятия;

степенью развития сферы банковских и страховых услуг;

, - возможностями СМИ;

доступностью информации о новейших достижениях в области про-

' изводетва и управления и др.

Также в группу исследуемых предприятий не включались крупные

; промышленные комплексы, в силу того, что на показатели их деятельности

|

|

|

воздействует, на наш взгляд, гораздо большее число факторов, не рассматриваемых в предлагаемой модели.

Для повышения достоверности расчета параметров модели необходимо предварительно оценить уровень однородности совокупности данных. Для этого рассчитаем следующие статистические характеристики: среднюю арифметическую, дисперсию и среднеквадратическое отклонение, а также коэффициент вариации по данным массива исходных данных (табл. 14 и 15).

Таблица 14 Статистические характеристики по факторным показателям

| Показатели | Значения по характеристикам | |||

| Среднее арифм. | Дисперсия | Среднее квадр.отклонение | Коэффициент вариации | |

| XI | 0,1847 | 0,0133 | 0,1152 | 0,6234 |

| Х2 | 0,1514 | 0,0100 | 0,1001 | 0,6613 |

| хз | 0,0392 | 0,0006 | 0,0251 | 0,6393 |

| Х4 | 0,0159 | 0,0002 | 0,0132 | 0,8328 |

| Х5 | 0,0186 | 0,0002 | 0,0141 | 0,7613 |

| Х6 | 0,4628 | 0,0672 | 0,2596 | 0,5609 |

| Х7 | 16862,9329 | 955588893,6 | 30912,6009 | 1,8332 |

| Х8 | 39,2921 | 3332,8817 | 57,7311 | 1,4693 |

| Х9 | 11,5526 | 27,1082 | 5,2066 | 0,4507 |

| Х10 | 15772,5684 | 3523881057,9 | 59362,2865 | 3,7636 |

Таблица 15 Статистические характеристики по результирующим показателям

| Показатели | Значения по характеристикам | |||

| Среднее арифм. | Дисперсия | Среднее квадр.отклонение | Коэффициент вариации | |

| Y1 | 213617,9947 | 328225,8170 | 1,5365 | |

| Y2 | 86481,7947 | 169168,3691 | 1,9561 | |

| Y3 | 460,6316 | 348455,3 | 590,3011 | 1,2815 |

| Y4 | 52222,6672 | 105678,4158 | 2,0236 | |

| Y5 | 2,6037 | 2,7854 | 1,6689 | 0,6410 |

62

62

Из всех рассчитанных выше статистических показателей наиболее наглядными являются значения коэффициента вариации по всем показателям и значение средней арифметической по интегральному показателю уровня управленческой деятельности на предприятии (Х6).

Среднее значение показателя уровня управленческой деятельности на

исследуемых предприятиях оказалось равным 0,4628 при максимально воз

можном 1,0000, что, в свою очередь, говорит о большом потенциале для со-

I вершенствования.

При рассмотрении коэффициентов вариации необходимо учесть, что совокупность наблюдений заранее была определена как неоднородная, так

| как исследование проводилось, как было указано выше, на предприятиях

I

J различных отраслей с различными объемами производства и различной чис-

|

|

|

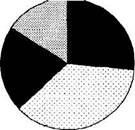

ленностью персонала. Так, коэффициент вариации по показателю уровня управленческой деятельности равен 0,5609, а совокупность считается однородной, если коэффициент вариации не превышает 0,3333 (для распределений близких к нормальному). Таким образом, исследуемое распределение не является нормальным. При дальнейшем рассмотрении массива данных было выявлено, что на большинстве отобранных предприятий показатель уровня управленческой деятельности колеблется в пределах от 0,25 до 0,50 (рис. 7).

0,75-1,0

16%_______ 0,-0,25

26%

26%

0,5-0,75 21%

0,25-0,5 37%

Рис.7. Распределение предприятий по показателю уровня управленческой деятельности

Следующим этапом исследования является анализ полученных показателей с помощью коэффициентов парной корреляции с целью исключения в каждом перечне тесно связанных между собой показателей и таким образом избежать дублирования. Для этого составим матрицы коэффициентов парной корреляции сначала для факторных показателей (табл. 14), а затем для результативных показателей (табл. 15).

Таблица 14

Матрица коэффициентов парной корреляции в группе факторных

показателей

| XI | Х2 | ХЗ | Х4 | Х5 | Х6 | Х7 | Х8 | Х9 | Х10 | |

| XI | ||||||||||

| Х2 | 0,7344 | |||||||||

| ХЗ | 0,4748 | 0,4277 | ||||||||

| Х4 | 0,3229 | 0,0280 | 0,2672 | |||||||

| Х5 | 0,3301 | 0,5862 | 0,3835 | 0,0648 | ||||||

| Х6 | 0,7961 | 0,7607 | 0,6064 | 0,3997 | 0,4235 | |||||

| Х7 | 0,0714 | 0,3490 | -0,0376 | -0,1567 | -0,0207 | 0,3196 | ||||

| Х8 | 0,5274 | 0,1498 | 0,3275 | 0,4167 | 0,2063 | 0,2251 | -0,1910 | |||

| Х9 | -0,0163 | -0,2294 | 0,0123 | 0,3566 | -0,5591 | -0,1255 | 0,0604 | 0,1552 | ||

| Х10 | 0,3099 | 0,4902 | 0,0664 | -0,0700 | 0,4068 | 0,1586 | 0,0487 | 0,3357 | -0,1023 |

Таблица 15 Матрица коэффициентов парной корреляции в группе результативных

показателей

| Y1 | Y2 | Y3 | Y4 | ||

| Y1 | |||||

| Y2 | 0,904546 | ||||

| Y3 | 0,589852 | 0,523487 | |||

| Y4 | 0,877102 | 0,983556 | 0,553181 | ||

| Y5 | 0,212539 | 0,314278 | 0,459854 | 0,294644 |

Проверка значимости проводится с помощью таблицы Р.А. Фишера [23]. При количестве наблюдений равным 19, коэффициент корреляции должен быть не ниже 0,456, для того, чтобы с вероятностью 95% (СХ = 0,05) можно было говорить о линейной связи между переменными (факторами).

При рассмотрении парных коэффициентов корреляции факторных по- казателей можно говорить о достаточно тесной линейной связи между показателями финансовой, коммерческой, инновационной эффективности и интегральным показателем уровня управленческой деятельности. Выше уже говорилось о том, что интегральный показатель (Х6) фактически дублирует показатели эффективности по направлениям деятельности, поэтому не следует включать его в регрессионную модель совместно с другими показателями (XI, Х2, ХЗ), но можно его использовать с такими показателями, как затраты

|

|

|

на образование (Гхбх8 = 0,2251), размер уставного капитала (Гхбхю = 0,1586),

стаж управленческой деятельности (Гхбх9 = -0,1255), теснота корреляционной

связи с которыми достаточно мала.

При рассмотрении парных коэффициентов корреляционной связи ре- зультирующих показателей была выявлена достаточно тесная связь между

показателями выручки и прибыли от реализации (Гу1у2 =0,9045). Это является

закономерностью, поскольку прибыль от реализации вычисляется как разница между выручкой и себестоимостью товаров, услуг, работ. Также наблюдается практически линейная зависимость между показателями выручки и показателем EVA (Гу1у4 =0,8771), и между показателями прибыли от реализации

и EVA (ГУ2у4 =0,9835). Что также объясняется тем, что показатель EVA является расчетным и зависит от показателя чистой прибыли, которая в свою очередь также рассчитывается через прибыль от реализации. А показатель прибыли от реализации, как уже отмечалось, имеет тесную корреляционную связь с показателем выручки. Следовательно, изменение одного из этих показателей влечет за собой изменение других.

Таким образом, наиболее объективным и информативным для анализа результирующим фактором является показатель REVA (рентабельности управленческой добавленной стоимости).

Для построения уравнения регрессии необходимо рассчитать коэффициенты парной корреляции для отобранных факторных показателей и результирующих показателей (табл. 16)

Таблица 16

Матрица коэффициентов парной корреляции для факторных и результирующих показателей

| Y1 | Y2 | Y3 | Y4 | Y5 | |

| Х6 | 0,260855 | 0,257454 | 0,252235 | 0,327138 | 0,388236 |

| Х7 | 0,896945 | 0,941265 | 0,553303 | 0,976337 | 0,161311 |

| Х8 | -0,04784 | -0,18259 | -0,14293 | -0,20414 | 0,110453 |

| Х9 | 0,121013 | 0,223996 | 0,208673 | 0,158534 | 0,214714 |

| хю | 0,420578 | 0,03722 | 0,184549 | -0,02462 | -0,1178 |

Как видно из табл.16 наиболее тесную корреляционную связь с результирующими показателями имеет показатель затрат на менеджмент (Х7), причем наиболее значительна эта связь с показателями прибыли от реализации (Y2) и EVA (Y4), а также с показателем выручки от реализации (Y1), что является вполне логичным, поскольку эти результирующие показатели в большой степени зависят от управленческой деятельности, направленной на сбыт продукции. Чем больше, соответственно, затрат на управление сбытом, тем выше коммерческий успех продукции.

Настораживает отрицательная корреляционная связь между результирующими показателями и показателем затрат на обучение и повышение квалификации. Вероятнее всего, это связано с тем, что затраты на обучение и получение образования включаются в себестоимость продукции, тем самым уменьшая размер прибыли от реализации, показатель которой является одним из результирующих показателей и расчетным для других.

Однако такая связь с показателем REVA является положительной, что говорит о необходимости осуществления такого рода затрат.

В целом, необходимо ответить, что на показатель REV А, являющийся, по сути, наиболее объективным результирующим показателем эффективности управленческой деятельности, наибольшее влияние оказывает интегральный показатель уровня управленческой деятельности менеджмента. Доказательство такого влияния, собственно и являлось целью настоящего исследования.

Принимая во внимание заранее определенную неоднородность распределения, можно принять к рассмотрению для формирования регрессионной модели следующие факторные показатели:

интегральная оценка уровня управленческой деятельности на предприятии (Х6), оценка затрат на управление (Х7),

оценка затрат на обучение и получение образования управленческим персоналом (Х8), оценка уровня управленческого стажа (Х9), оценка капитала собственников (XI0)., а также результирующие показатели: выручку (Y1),

прибыль от реализации продукции (Y2),

среднесписочную численность работников предприятия (Y3), управленческую (экономическую) добавленную стоимость (EVA) (Y4),

рентабельность управленческой (экономической) добавленной стоимости (REVA) (Y5). Уравнения регрессии, получаемые в итоге, будут иметь вид:

т

у, = Е V х„ + Ь,,

где

yi - i-тый показатель деятельности предприятия, xj - j-тый показатель оценки управленческой деятельности,

bij - коэффициент регрессии j-того показателя в i-том уравнении, Ы - свободный член в i-том уравнении регрессии, i - порядковый номер показателя деятельности предприятия (1,..., п), j - порядковый номер показателя оценки управленческой деятельности (1,...., т).

Таким образом, уравнение регрессии для показателя рентабельности управленческой добавленной стоимости будет иметь вид:

где для рассматриваемого множества предприятий:

#0=1,6172

bi= 2,4217

#2 = 0,000002125

В результате уравнение регрессии для данной группы предприятий:

Ys = 1,599166432 +2,341617884 Х6 +0,000002708385 Х7 (8)

Для показателя управленческой (экономической) добавленной стоимости (EVA) уравнение регрессии будет выглядеть:

Г4 = Ьо + ЬхХь+ Ь2Х9 > (9)

где

Ьо = -59840

Л/= 15127

#2 = 4101

Таким образом, уравнение примет следующий вид:

Y4 = -59840 + 15127 Х6 +4101Х9 (10)

Интересной является также зависимость размера выручки от реализа- ции продукции, работ или услуг от таких показателей, как затраты на управление и размер уставного капитала.

Для массива исследованных предприятий уравнение регрессии выглядит следующим образом:

где

Ьо = 26539

bi = 9,29

bi = 2,08

И принимает вид:

Y2 = 26539 + 9,29 Х7 + 2,05 Х/о (12)

Разработка подобных зависимостей на предприятии может быть использована для прогнозирования показателей деятельности предприятия, а также при оценке целесообразности совершенствования управленческой деятельности на предприятии. Однако следует отметить важность дифференциации корреляционных связей по группам однородных предприятий. Кроме того, возможно формирование частных моделей для отдельных предприятий при накоплении достаточного динамического ряда данных. В таком случае анализ полученных зависимостей будет более объективным и обоснованным.

Выводы по главе 2

Важнейшая проблема методического обеспечения оценки управленческой деятельности заключается в определении состава показателей, характеризующих управленческую деятельность на предприятии. Представляется целесообразным выделение двух ее аспектов:

- оценка эффективности управленческой деятельности;

- оценка состояния управленческой деятельности.

Измерение эффективности управленческой деятельности позволит оценить управленческую деятельность на предприятии, а изучение состояния управленческой деятельности сделать эту оценку еще более объективной, так как позволит учитывать потенциал системы управления в достижении эффективности.

Эффективность управленческой деятельности была рассмотрена как совокупность финансовой, коммерческой, инновационной, социальной и коммуникативной эффективности. Для отделения эффективности управленческой деятельности от деятельности предприятия в схему оценки включен также показатель личностной эффективности аппарата управления.

Оценка состояния управленческой деятельности включала в себя характеристику системы управления по структуре, по уровню компетенции, по уровню стабильности, по уровню оснащенности, по затратам и по результативности. Использование оценки состояния управленческой деятельности дополнительно к оценке ее эффективности позволило исключить высокие оценки эффективности, когда заложенный управленческий потенциал не реализован полностью.

Для обоснования правомерности и работоспособности сформированной системы показателей оценки управленческой деятельности на предприятии проводилось исследование характера взаимосвязей показателей оценки с параметрами деятельности предприятия.

В качестве метода расчета этой взаимосвязи применялись методы эко- номико-математического моделирования, которые позволили наиболее достоверно и объективно с научной точки зрения обосновать эту зависимость.

Для проведения регрессионного анализа взаимосвязи показателей был отобран ряд факторных и результирующих показателей, построение матрицы коэффициентов парной корреляции для которых, позволил определить степень и качество их взаимного влияния.

Результаты исследования позволили получить для исследуемого множества предприятий статистические зависимости экономических показателей деятельности предприятий от значений показателей управленческой деятельности. Взаимозависимости показателей были представлены в виде регрессионных моделей, которые могут быть использована для прогнозирования показателей деятельности предприятия, а также при оценке целесообразности мероприятий по совершенствованию управленческой деятельности на предприятии.

|

|

|