|

Издержки производства в долгосрочном периоде. Эффекты масштаба производства.

|

|

|

|

Долгосрочный временной интервал представляет собой временной промежуток, величина которого достаточна, чтобы смогли произойти изменения в производственных мощностях предприятия.

Особенность изменения затрат и издержек производства в долгосрочном периоде рождает необходимость анализа этих затрат и издержек на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки – это издержки на единицу объема выпуска, допускается возможность изменения всех факторов производства оптимальным образом. Закономерностью изменения долгосрочных средних издержек является их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако в итоге ввод все больших и больших мощностей приведет к увеличению долгосрочных средних издержек.

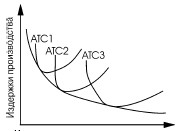

Графическим выражением связи между издержками производства единицы продукции и объемом выпуска в рамках длительного периода времени являются кривая долгосрочных средних издержек (long – run average cost – LAC).

Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек. Она имеет точки соприкосновения с каждой из них, не пересекая их. При этом каждая краткосрочная кривая средних издержек соответствует препятствию, размеры которого больше препятствующего.

Изменение средних издержек в долгосрочном периоде

Долгосрочные средние издержки и масштаб производства. Долгосрочная кривая средних издержек показывает минимальные долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Перемещения вдоль кривой долговременных средних издержек, в ходе которых допускается свобода выбора объемов всех используемых видов затрат, получили название изменений в масштабе производства. С изменением масштаба производства меняются и долговременные средние издержки. Если в какомлибо диапазоне выпуска долговременные средние издержки уменьшаются с ростом объемов выпуска, то имеет место экономия (обусловленная ростом масштабов производства). Если в какомлибо диапазоне выпуска долговременные средние издержки увеличиваются с ростом объемов производства, то имеет место ущерб. Если в каком-либо диапазоне выпуска долговременные средние издержки не изменяются с изменением объема выпуска, то имеет место постоянный эффект от изменения масштаба производства.

|

|

|

Условием сокращения всех издержек всегда являются такие меры, как:

1) совершенствование производственных процессов на предприятии;

2) экономия и рациональное использование ресурсов;

3) рост производительности труда;

4) наличие современного оборудования;

5) тщательное изучение потребительского поведения.

Экономические издержки производства: явные и неявные. Нормальная и экономическая прибыль.

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

|

|

|

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

§ денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ейресурсов

§ для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы,задействованные в производстве конкретного продукта, не были пущены на другие цели.

Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создаетусловия для доступа в отрасль новых компаний.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Экономическая прибыль - это разность между полученной общей выручкой от реализации всех произведенных единиц товара и экономическими издержками.

28Методы определения точки максимальной прибыли. Формула максимизации прибыли.

1.Метод совокупных показателей. Совок прибыль - TN = TR – TC. прибыль будет max в том случае, когда разность между совок выручкой и совок издержками достигает наиб величины. 2.Метод средних и предельных показателей. найдем средн.приб. на единицу продукции AП = AR – AC (П-прибыль).В усл соверш. конкуренции средняя прибыль равна: AП = P – AC. В таком случае совокупная прибыль: TП = AN * Q

В общем виде прибыль определяется как разность между совокупной выручкой (TR) и совокупными издержками (TC):TR — ТС = П. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние издержки. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

|

|

|

Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда, когда предельный доход равен предельным издержкам(MR = МС). Или когда стоимость предельного продукта, созданного ф.п. равна цене этого продукта. Как следует из названного закона, процесс максимизации прибыли на самом деле представляет собой процесс достижения такой величины выпуска, при котором экономическая прибыль предприятия равна нулю.

|

|

|