|

Величина собственных оборотных средств.

|

|

|

|

Величина собственных оборотных средств характеризует ту часть собственного оборотного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года) и определяется как превышение текущих активов над текущими обязательствами. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

В случае если текущие пассивы превышают текущих активы, одним из источников покрытия основных средств и внеоборотных активов является краткосрочная дебиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое: требуются немедленные меры по его исправлению.

Коэффициент покрытия (общий)

Коэффициент покрытияпоказывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Экономический смысл данного показателя данного показателя заключается в том, что предприятие погашает свои краткосрочные обязательства в основном за счет текущих активов. Следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться, по крайней мере теоретически, как успешно функционирующее. Значение показателя может существенно варьироваться по статьям баланса и по видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

В западной учетно-аналитической практике приводится критическое нижнее значение показателя равное 2. Однако это ориентировочное значение, указывающее только на порядок показателя, но не на его точное нормативное значение.

|

|

|

Коэффициент быстрой ликвидности

Этот показатель аналогичен коэффициенту покрытия, однако исчисляется по более узкому кругу текущих активов. Из расчетов исключена наименее ликвидная их часть – производственные запасы. Экономический смысл такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя равно 1. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Например, если причиной является увеличение дебиторской задолженности, необходимо проанализировать целесообразность этого увеличения.

Коэффициент абсолютной ликвидности (платежеспособности)

Этот коэффициент является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных средств может быть при необхбдимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в литературе равна 0,2.

Оценка финансовой устойчивости

Коэффициент концентрации собственного капитала

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме авансированных средств. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

В дополнение к этому показателю определяется коэффициент концентрации привлеченного (заемного) капитала. Сумма этих коэффициентов равна единице (100%).

Наиболее распространено мнение, что доля собственного капитала должна быть достаточно высока. Указывают и нижний предел этого показателя 0,6 (или 60%). В предприятие с высокой долей собственного капитала кредиторы вкладывают деньги более охотно, поскольку оно с большей вероятностью может погасить свои долги за счет собственных средств.

|

|

|

Высокое значение коэффициента концентрации собственного капитала свидетельствует о степени доверия к корпорации со стороны банков, а значит о ее финансовой надежности. Напротив, низкое значение этого коэффициента для корпорации препятствует возможности получения кредитов в банке. Это является определенным предостережением инвесторам и кредиторам.

Коэффициент структуры долгосрочных вложений

Расчет этого показателя основан на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е., в некотором смысле принадлежит им, а не владельцам предприятия.

Коэффициент долгосрочного привлечения заемных средств

Этот коэффициент характеризует структуру капитала предприятия. Рост этого показателя в динамике означает, что предприятие все сильнее и сильнее зависит от внешних инвесторов и может расцениваться как негативная тенденция.

Оценка деловой активности

Деловая активность предприятия характеризуется комплексом показателей, которые оценивают результаты и эффективность основной производственной деятельности предприятия.

Группы показателей, по которым в курсовом проекте проводится оценка деловой активности, и формулы для их расчета приведены в таблице 3.3 приложения 1.

При расчете показателей деловой активности и рентабельности в курсовом проекте делаются следующие предположения:

1. Значения реализации, прибыли и других показателей берутся за последний месяц баланса отчетного периода.

2. Для исходного баланса необходимо самостоятельно рассчитать себестоимость продукции и прибыль от реализации, используя предположение, что запасы предприятия за предшествующий месяц не изменились.

3. Для планового баланса средние величины показателей за месяц вычисляются как среднее арифметическое значений на начало и конец последнего месяца планового периода, а для исходного баланса средние величины показателей принимаются равными показателям исходного баланса (см. задание по курсовому проекту).

|

|

|

4.При определении выручки и прибыли от реализации проценты за долгосрочный кредит включаются в себестоимость продукции в полном объеме.

При анализе групп финансовых показателей необходимо оценить сложившееся положение, выявить происходящие за планируемый период изменения и охарактеризовать причины этих изменений.

В заключение курсового проекта необходимо сделать выводы по каждому этапу анализа и обобщающий вывод о финансовом положении предприятия и его изменении за плановый период.

Приложение 1

Контрольный пример

1. Составление финансового плана предприятия

Исходные данные

Таблица 1.1. Баланс предприятия за отчетный квартал

| АКТИВ | ПАССИВ | ||

| 1. Осн. средства и прочие внеоборотные активы | 1. Источники собственных средств | ||

| Балансовая стоимость | 62587,00 | уставный капитал | 35000,00 |

| Износ | 27195,00 | прибыль | 5416,00 |

| остаточная стоимость | 35392,00 | 2. Расчеты и проч.пассивы | |

| 2. Запасы и затраты | 7626,00 | долгосрочный кредит | 3000,00 |

| материалы | 3197,00 | краткосрочный кредит | 0,00 |

| НЗП | 3781,00 | Кредитор.задолженность | 8173,00 |

| готовая продукция | 648,00 | ||

| 3. Денежные средства, расчеты и проч.активы | 8571,00 | ||

| денежные средства | 1665,00 | ||

| Дебитор. задолженность | 6906,00 | ||

| БАЛАНС | 51589,00 | БАЛАНС | 51589,00 |

Таблица 1.2. Плановые показатели на квартал

| Наименование показателя | |

| Выручка от реализ. в предыд. месяце, тыс.руб. | 7781,00 |

| Оплата в текущем месяце | 70% |

| Оплата закупок в текущем месяце | 35% |

| Нормативы прямых затрат на планируемый период, % | |

| материалы | 56% |

| зарплата производственного персонала | 24% |

| Инвестиции, тыс.руб. | 10000,00 |

| Налог на прибыль | 34% |

| Проценты за долгосрочный кредит (в год) | 25% |

| Проценты за краткосрочный кредит (за квартал) | 5% |

| Экономическая рентабельность активов | 20% |

| Планов. коэффициент абсолютной ликвидности | 10% |

| Количество обыкновенных акций, шт. |

Таблица 1.3. Плановые показатели по месяцам на квартал

|

|

|

| Наименование показателя | |||||

| Косвенные расходы (тыс.руб. / мес.) | 727,40 | 727,40 | 727,40 | ||

| Амортизация (тыс.руб. / мес.) | 283,36 | 283,36 | 283,36 | ||

| Другие расходы | 0,00 | 0,00 | 0,00 | ||

| Задание по росту реализации | 4,5% | 4,5% | 4,5% | ||

| Задание по снижению нормативов оборачиваемости запасов | |||||

| материалы | 2% | 2% | 2% | ||

| НЗП | 4% | 4% | 4% | ||

| готовая продукция | 1% | 1% | 1% | ||

1.2. Формирование планового баланса предприятия

Таблица 1.4. Расчет прямых затрат

| Наименование показателя | квартал | |||

| 1. Материалы | 3178,24 | 3151,32 | 3115,54 | |

| 2. Прирост | -18,76 | -26,92 | -35,78 | |

| 3. НЗП | 3625,90 | 3449,18 | 3249,22 | |

| 4. Прирост | -155,10 | -176,72 | -199,96 | |

| 5. Готовая продукция | 595,85 | 537,69 | 473,09 | |

| 6. Прирост | -52,15 | -58,16 | -64,60 | |

| 7. Итого прирост запасов | -226,01 | -261,79 | -300,34 | |

| 8. Плановая реализация | 8131,15 | 8497,05 | 8879,41 | 25507,61 |

| 9. Закупки материалов | 4418,62 | 4599,90 | 4788,54 | 13807,06 |

| 10. Зарплата произв. персонала | 1901,73 | 1982,92 | 2067,56 | 5952,22 |

| 11. Всего прямых затрат | 6320,36 | 6582,82 | 6856,10 | 19759,28 |

Таблица 1.5. Смета затрат на производство и себестоимость продукции

| Наименование показателя | квартал | |||

| 1. Начальный запас | 7626,00 | 7399,99 | 7138,20 | |

| 2. Затраты на производство | ||||

| материалы | 4418,62 | 4599,90 | 4788,54 | 13807,06 |

| зарплата произв. персонала | 1901,73 | 1982,92 | 2067,56 | 5952,22 |

| косвенные расходы | 727,40 | 727,40 | 727,40 | 2182,20 |

| 3. Амортизация | 283,36 | 283,36 | 283,36 | 850,08 |

| 4. Итого затрат | 7331,12 | 7593,58 | 7866,86 | 22791,56 |

| 5. Конечный(переходящий) запас | 7399,99 | 7138,20 | 6837,86 | |

| 6. Себестоимость продукции | 7557,13 | 7855,37 | 8167,20 |

Таблица 1.6. Определение размера прибыли в распоряжении предприятия

| Наименование показателя | квартал | |||

| 1. Выручка от реализации | 8131,15 | 8497,05 | 8879,41 | 25507,61 |

| 2. Себестоимость продукции | 7557,13 | 7855,37 | 8167,20 | 23579,70 |

| 3. Другие расходы | 0,00 | 0,00 | 0,00 | 0,00 |

| 4. Прибыль от реализации | 574,02 | 641,67 | 712,21 | 1927,90 |

| 5. Проценты за долгоср.кредит | 62,50 | 62,50 | 62,50 | 187,50 |

| 6. Проценты за краткоср.кредит | 0,00 | 0,00 | 0,00 | 0,00 |

| 7. Прибыль к налогообложению | 511,52 | 579,17 | 649,71 | 1740,40 |

| 8. Налог на прибыль | 173,92 | 196,92 | 220,90 | 591,74 |

| 9. Прибыль нетто | 337,60 | 382,26 | 428,81 | 1148,67 |

| 10. Дивиденды | 0,00 | 0,00 | 0,00 | 0,00 |

| 11. Прибыль в распоряжении предпр-ия. | 337,60 | 382,26 | 428,81 | 1148,67 |

Таблица 1.7. Денежный план

| Наименование показателя | квартал | |||

| I. Поступления средств | ||||

| Выручка от реализации | 8131,15 | 8497,05 | 8879,41 | 25507,61 |

| Поступления в текущ.месяце | 5691,80 | 5947,93 | 6215,59 | 17855,32 |

| Оплата дебиторской задолж. | 6906,00 | 2439,34 | 2549,11 | 11894,46 |

| Итого поступлений | 12597,80 | 8387,28 | 8764,70 | 29749,78 |

| II. Расходы | ||||

| Закупки материалов | 4418,62 | 4599,90 | 4788,54 | 13807,06 |

| Оплата в текущем месяце | 1546,52 | 1609,96 | 1675,99 | 4832,47 |

| Оплата кредиторск.задолжен. | 8173,00 | 2872,10 | 2989,93 | 14035,04 |

| Зарплата производ. персонала | 1901,73 | 1982,92 | 2067,56 | 5952,22 |

| Косвенные расходы | 727,40 | 727,40 | 727,40 | 2182,20 |

| Другие расходы | 0,00 | 0,00 | 0,00 | 0,00 |

| Инвестиции | 0,00 | 0,00 | 0,00 | 0,00 |

| Налог на прибыль | 173,92 | 196,92 | 220,90 | 591,74 |

| Проценты за долгоср. кредит | 62,50 | 62,50 | 62,50 | 187,50 |

| Проценты за краткоср.кредит | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого расходов | 12585,07 | 7451,81 | 7744,29 | 27781,16 |

| III. Итоги | ||||

| Поступления | 12597,80 | 8387,28 | 8764,70 | 29749,78 |

| Расходы | 12585,07 | 7451,81 | 7744,29 | 27781,16 |

| Денежные средства нетто | 12,73 | 935,47 | 1020,42 | 1968,62 |

| Начальный остаток денежных средств | 1665,00 | 1677,73 | 2613,20 | |

| Конечный остаток денежных средств | 1677,73 | 2613,20 | 3633,62 | |

| Минимальная потребность в кредитах | 0,00 | 0,00 | 0,00 |

|

|

|

Таблица 1.8. Расчет чистых оборотных активов

| Наименование показателя | квартал | |||

| 1. Нетто оборотные активы на начало периода | 8024,00 | 8644,96 | 9310,58 | |

| 2. Запасы | 7399,99 | 7138,20 | 6837,86 | |

| 3. Денежные средства | 1677,73 | 2613,20 | 3633,62 | |

| 4. Дебиторская задолженность | 2439,34 | 2549,11 | 2663,82 | |

| 5. Краткосрочные кредиты | 0,00 | 0,00 | 0,00 | |

| 6. Кредиторская задолженность | 2872,10 | 2989,93 | 3112,55 | |

| 7. Нетто оборотные активы на конец периода | 8644,96 | 9310,58 | 10022,75 | |

| 8. Прирост нетто оборотных активов | 620,96 | 665,62 | 712,17 | 1998,75 |

Таблица 1.9. Финансовый план

| Наименование показателя | квартал | |||

| Источники: | ||||

| прибыль в распоряжении предприятия | 337,60 | 382,26 | 428,81 | |

| амортизация | 283,36 | 283,36 | 283,36 | |

| заемные средства | 0,00 | 0,00 | 0,00 | |

| Баланс | 620,96 | 665,62 | 712,17 | |

| Направления затрат: | ||||

| прирост чистых оборотных активов | 620,96 | 665,62 | 712,17 | |

| инвестиции | ||||

| Баланс | 620,96 | 665,62 | 712,17 |

Таблица 1.10. Плановый баланс.

| АКТИВ | квартал | |||

| 1. Основные средства и прочие внеоборотные активы | ||||

| балансовая стоимость | 62587,00 | 62587,00 | 62587,00 | 62587,00 |

| износ | 27478,36 | 27761,72 | 28045,08 | 28045,08 |

| остаточная стоимость | 35108,64 | 34825,28 | 34541,92 | 34541,92 |

| 2. Запасы и затраты | 7399,99 | 7138,20 | 6837,86 | 6837,86 |

| материалы | 3178,24 | 3151,32 | 3115,54 | 3115,54 |

| НЗП | 3625,90 | 3449,18 | 3249,22 | 3249,22 |

| готовая продукция | 595,85 | 537,69 | 473,09 | 473,09 |

| 3. Денежные средства, расчеты и проч.активы | 4117,08 | 5162,31 | 6297,44 | 6297,44 |

| денежные средства | 1677,73 | 2613,20 | 3633,62 | 3633,62 |

| дебиторская задолженность | 2439,34 | 2549,11 | 2663,82 | 2663,82 |

| БАЛАНС | 46625,71 | 47125,79 | 47677,22 | 47677,22 |

| ПАССИВ | квартал | |||

| 1. Источники собственных средств | 40753,60 | 41135,86 | 41564,67 | 41564,67 |

| уставный капитал | 35000,00 | 35000,00 | 35000,00 | 35000,00 |

| прибыль | 5753,60 | 6135,86 | 6564,67 | 6564,67 |

| 2. Расчеты и проч. пассивы | 5872,10 | 5989,93 | 6112,55 | 6112,55 |

| долгосрочный кредит | 3000,00 | 3000,00 | 3000,00 | 3000,00 |

| краткосрочный кредит | 0,00 | 0,00 | 0,00 | 0,00 |

| кредиторск.задолженность | 2872,10 | 2989,93 | 3112,55 | 3112,55 |

| БАЛАНС | 46625,71 | 47125,79 | 47677,22 | 47677,22 |

Финансирование инвестиций

2.1. Выбор варианта финансирования

Таблица 2.1. Расчет величины заемных средств.

| Эмиссия | Сохранение | Заемное | |

| Наименование показателя | акций | структуры | финанси- |

| капитала | рование | ||

| Минимальный объем денежных средств | 311,26 | 311,26 | 311,26 |

| Свободные денежные средства | 3322,36 | 3322,36 | 3322,36 |

| Потребность во внешнем финансировании | 6677,64 | 6677,64 | 6677,64 |

| Уставный капитал(расчетный, без учета номинала акции) | 41677,64 | 41150,46 | 35000,00 |

| Номинал акции | 3,50 | 3,50 | 3,50 |

| Количество акций(с учетом инвестиций) | 10000,00 | ||

| Уставный капитал с учетом инвестиций | 41674,50 | 41149,50 | 35000,00 |

| Свободные денежные, привлекаемые в инвестиции | 3325,50 | 3322,36 | 3322,36 |

| Величина заемных средств | 3000,00 | 3527,18 | 9677,64 |

Таблица 2.2. Сравнение вариантов финансирования

| Эмиссия | Сохранение | Заемное | |

| Наименование показателя | акций | структуры | финанси- |

| капитала | рование | ||

| Прибыль до уплаты процентов и налогов, тыс.руб | 10870,34 | 10870,97 | 10870,97 |

| Проценты за кредит, тыс.руб | 750,00 | 881,80 | 2419,41 |

| Прибыль к налогообложению, тыс.руб. | 10120,34 | 9989,18 | 8451,56 |

| Сумма налога на прибыль, тыс.руб. | 3440,92 | 3396,32 | 2873,53 |

| Прибыль нетто, тыс.руб. | 6679,43 | 6592,86 | 5578,03 |

| Количество обыкновенных акций, шт. | 11907,90 | 11757,27 | 10000,00 |

| Чистая прибыль на акцию, руб | 560,92 | 560,75 | 557,80 |

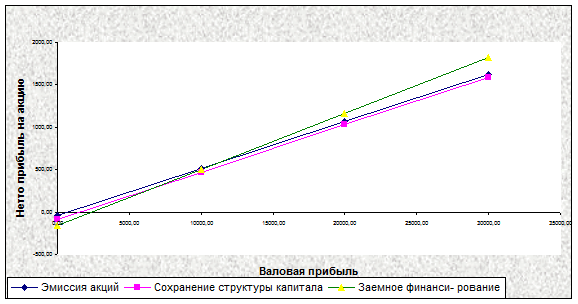

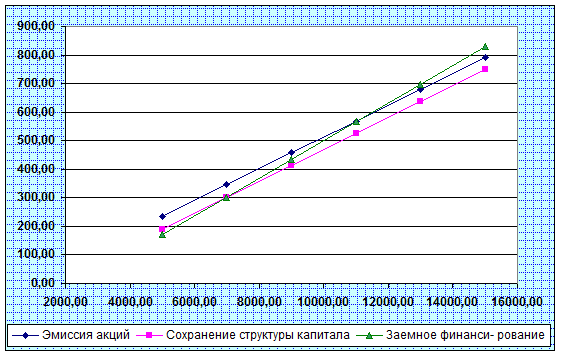

Таким образом, на основе проведенных расчетов и графического анализа можно сделать вывод, что в данном случае предпочтительным вариантом финансирования инвестиций в объеме 10000 является финансирование за счет свободных денежных средств (3325,50 тыс.рублей и эмиссии акций

(6674,50 тыс.рублей).

Рис1. Зависимость нетто прибыли на акцию от валовой прибыли.

Рис 2. Зависимость нетто прибыли на акцию от валовой прибыли

(в увеличенном масштабе).

2.2. Составление планового баланса с учетом инвестиций

Таблица 2.3. Денежный план с учетом инвестиций

| Наименование показателя | квартал | |||

| I. Поступления средств | ||||

| Выручка от реализации | 8131,15 | 8497,05 | 8879,41 | 25507,61 |

| Поступления в текущ.месяце | 5691,80 | 5947,93 | 6215,59 | 17855,32 |

| Оплата дебиторской задолж. | 6906,00 | 2439,34 | 2549,11 | 11894,46 |

| Эмиссия акций | 0,00 | 0,00 | 6674,50 | 6674,50 |

| Получение краткосроч.кредита | 0,00 | 0,00 | 0,00 | 0,00 |

| Получение долглсроч.кредита | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого поступлений | 12597,80 | 8387,28 | 15439,20 | 36424,28 |

| II. Расходы | ||||

| Закупки материалов | 4418,62 | 4599,90 | 4788,54 | 13807,06 |

| Оплата в текущем месяце | 1546,52 | 1609,96 | 1675,99 | 4832,47 |

| Оплата кредиторской задолженности | 8173,00 | 2872,10 | 2989,93 | 14035,04 |

| Зарплата производст. Персонала | 1901,73 | 1982,92 | 2067,56 | 5952,22 |

| Косвенные расходы | 727,40 | 727,40 | 727,40 | 2182,20 |

| Другие расходы | 0,00 | 0,00 | 0,00 | 0,00 |

| Инвестиции | 0,00 | 0,00 | 10000,00 | 10000,00 |

| Налог на прибыль | 173,92 | 196,92 | 220,90 | 591,74 |

| Проценты за долгоср. Кредит | 62,50 | 62,50 | 62,50 | 187,50 |

| Проценты за краткоср.кредит | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого расходов | 12585,07 | 7451,81 | 17744,29 | 37781,16 |

| III. Итоги | ||||

| Поступления | 12597,80 | 8387,28 | 15439,20 | 36424,28 |

| Расходы | 12585,07 | 7451,81 | 17744,29 | 37781,16 |

| Денежные средства нетто | 12,73 | 935,47 | -2305,08 | -1356,88 |

| Начальный остаток денежных средств | 1665,00 | 1677,73 | 2613,20 | |

| Конечный остаток денежных средств | 1677,73 | 2613,20 | 308,12 | |

| Минимальная потребность в кредитах | 0,00 | 0,00 | 0,00 |

Таблица 2.4. Расчет чистых оборотных активов

| Наименование показателя | квартал | |||

| 1. Нетто оборотные активы на начало периода | 8024,00 | 8644,96 | 9310,58 | |

| 2. Запасы | 7399,99 | 7138,20 | 6837,86 | |

| 3. Денежные средства | 1677,73 | 2613,20 | 308,12 | |

| 4. Дебиторская задолженность | 2439,34 | 2549,11 | 2663,82 | |

| 5. Краткосрочные кредиты | 0,00 | 0,00 | 0,00 | |

| 6. Кредиторская задолженность | 2872,10 | 2989,93 | 3112,55 | |

| 7. Нетто оборотные активы на конец периода | 8644,96 | 9310,58 | 6697,25 | |

| 8. Прирост нетто оборотных активов | 620,96 | 665,62 | -2613,33 | -1326,75 |

Таблица 2.5. Финансовый план с учетом инвестиций

| Наименование показателя | Квартал | |||

| Источники: | ||||

| прибыль в распоряжении предприятия | 337,60 | 382,26 | 428,81 | |

| амортизация | 283,36 | 283,36 | 283,36 | |

| эмиссия акций | 0,00 | 0,00 | 6674,50 | |

| заемные средства | 0,00 | 0,00 | 0,00 | |

| Баланс | 620,96 | 665,62 | 7386,67 | |

| Направления затрат: | ||||

| прирост чистых оборотных активов | 620,96 | 665,62 | -2613,33 | |

| инвестиции | 0,00 | 0,00 | 10000,00 | |

| Баланс | 620,96 | 665,62 | 7386,67 |

Таблица 2.6. Плановый баланс с учетом инвестиций

| АКТИВ | квартал | |||

| 1. Основные средства и прочие внеоборотные активы | ||||

| балансовая стоимость | 62587,00 | 62587,00 | 72587,00 | 72587,00 |

| износ | 27478,36 | 27761,72 | 28045,08 | 28045,08 |

| остаточная стоимость | 35108,64 | 34825,28 | 44541,92 | 44541,92 |

| 2. Запасы и затраты | 7399,99 | 7138,20 | 6837,86 | 6837,86 |

| материалы | 3178,24 | 3151,32 | 3115,54 | 3115,54 |

| НЗП | 3625,90 | 3449,18 | 3249,22 | 3249,22 |

| готовая продукция | 595,85 | 537,69 | 473,09 | 0,00 |

| 3. Денежные средства, расчеты и проч.активы | 4117,08 | 5162,31 | 2971,94 | 2971,94 |

| денежные средства | 1677,73 | 2613,20 | 308,12 | 308,12 |

| дебиторская задолженность | 2439,34 | 2549,11 | 2663,82 | 2663,82 |

| БАЛАНС | 46625,71 | 47125,79 | 54351,72 | 54351,72 |

| ПАССИВ | квартал | |||

| 1. Источники собственных средств | 40753,60 | 41135,86 | 48239,17 | 48239,17 |

| уставный капитал | 35000,00 | 35000,00 | 41674,50 | 41674,50 |

| прибыль | 5753,60 | 6135,86 | 6564,67 | 6564,67 |

| 2. Расчеты и проч. пассивы | 5872,10 | 5989,93 | 6112,55 | 6112,55 |

| долгосрочный кредит | 3000,00 | 3000,00 | 3000,00 | 3000,00 |

| краткосрочный кредит | 0,00 | 0,00 | 0,00 | 0,00 |

| Кредиторская задолженность | 2872,10 | 2989,93 | 3112,55 | 3112,55 |

| БАЛАНС | 46625,71 | 47125,79 | 54351,72 | 54351,72 |

|

|

|