|

3. Режимы работы. 14. Понятие о модели системы бухгалтерских счетов АИС БУ. Понятие вид субконто и субконто. Организация связи синтетических и аналитических счетов в системе «1С: Бухгалтерия». Настройка и работа с планом счетов в системе «1С: Бухгалтерия»

|

|

|

|

3. Режимы работы.

В системе «1С: Предприятие» предусмотрено несколько режимов запуска.

Режим «Конфигуратор» предназначен для описания модели предметной области, создания пользовательских интерфейсов, назначения прав доступа к объектам данных, обновления конфигурации, сохранения и восстановления данных предметной области и некоторых других целей.

В режиме «Конфигуратор» работают IТ-специалисты, которые вносят изменения в конфигурацию, разрабатывают собственные конфигурации и обслуживают информационные базы.

Для обработки данных предметной области систему запускают в режиме «1C: Предприятие». Если система поддерживает работу в многопользовательском режиме, то в окне запуска имеется флажок «Монопольно». При его установке с системой может работать только один пользователь. На практике такая необходимость возникает при смене периода бухгалтерских итогов, восстановлении индексных файлов, удалении ошибочно введенных объектов данных.

После выбора режима запуска система предлагает выбрать информационную базу из списка «Информационные базы».

14. Понятие о модели системы бухгалтерских счетов АИС БУ. Понятие вид субконто и субконто. Организация связи синтетических и аналитических счетов в системе «1С: Бухгалтерия». Настройка и работа с планом счетов в системе «1С: Бухгалтерия».

Тема 11: Понятие о модели системы бух счетов АИСБУ.

1. План счетов. Система синтетических счетов.

2. Понятие о модели системы бухгалтерских счетов.

1. Структура плана счетов АИС БУ.

Центральным элементом АИС-БУ является компьютерный тан счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий действующему законодательству (что относится и к системе «1C: Предприятие»).

|

|

|

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана. Это вызвано двумя причинами: во-первых, особенностями финансово-хозяйственной деятельности конкретного предприятия, которые предполагают использование только части счетов общего плана; во-вторых, отсутствием четкого определения субсчетов отдельных счетов в действующем плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов.

Планом счетов называется совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Информация, накапливаемая на таких синтетических счетах, позволяет получить полную картину состояния средств предприятия в денежном выражении.

План счетов бухгалтерского учета является частью учетной политики организации. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н.

Конфигурация «Бухгалтерия предприятия» включает в себя два плана счетов: план счетов бухгалтерского учета(Приложение 1) и план счетов налогового учета (по налогу на прибыль) (Приложение 2).

Использование двух планов счетов обеспечивает ведение учета в нескольких стандартах.

Если возникнет необходимость завести дополнительный план счетов, тореализовать данную идею придется в режиме «Конфигуратор».

Бухгалтерский счет - это основной бухгалтерский измеритель для группировки информации о стоимости имущества, о долгах предприятия и о его должниках. Бухгалтерский счет имеет номер и название. Полный список бухгалтерских счетов и субсчетов, которые могут использоваться на предприятии, на бухгалтерском языке называется планом счетов.

|

|

|

План счетов налогового учета (по налогу на прибыль) служит для отражения хозяйственных операций в налоговом учете по налогу на прибыль в соответствии с главой 25 НК РФ, а также для учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 " Учет расчетов по налогу на прибыль".

План счетов налогового учета (по налогу на прибыль) по структуре счетов, аналитике подобен плану счетов бухгалтерского учета. Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения. Это облегчает сопоставление данных бухгалтерского и налогового учета.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

· Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

· В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т. д. ) заменяет счет ПВ " Поступление и выбытие имущества, работ, услуг, прав";

· Отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т. п. ), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

· Практически все счета налогового учета затрат на производство (20, 23, 25 и т. д. ) имеют по 2 субсчета – для учета прямых и косвенных расходов;

· К счету 91 " Прочие доходы и расходы" открыто необходимое для налогового учета количество субсчетов.

Соответствие счетов бухгалтерского и налогового учета устанавливается с помощью документа " Установка соответствия счетов БУ и НУ" (меню " Предприятие" - " Планы счетов" - " Установка соответствия счетов БУ и НУ" ).

Открыть План счетов бухгалтерского учета, который является в этой конфигурации одним из основных справочников, можно через меню «Предприятие/ Планы счетов/План счетов бухгалтерского учета».

|

|

|

Компьютерный план счетов (рис. 1) реализован при помощи объекта метаданных Планы счетов. Он представляет собой упорядоченный список записей, каждая из которых описывается набором характеристик (значений реквизитов):

♦ признак режима, в котором введена запись;

♦ код;

♦ наименование;

♦ подчинение;

♦ тип счета;

♦ вид счета;

♦ использование в проводках;

♦ признаки валютного и количественного учета;

♦ ведение аналитического учета.

Рис. 1. Фрагмент компьютерного плаан счетов бухгалтерского учета

Счета в компьютерный план счетов могут быть введены в режиме запуска «Конфигуратор» или «1С: Предприятие».

Планы счетов в системе «1С: Предприятие» поддерживают многоуровневую иерархию " счет - субсчета". Каждый план счетов может включать неограниченное число счетов первого уровня. К каждому счету может быть открыто также неограниченное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета - и так далее. Количество уровней субсчетов в системе «1С: Предприятие» неограниченно.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления. Они также создаются на этапе конфигурирования задачи.

При работе с системой «1С: Предприятие» пользователь может добавлять собственные счета и субсчета в планы счетов.

Визуально в режиме «1С: Предприятие» предопределенные счета отличаются от счетов, созданных пользователями, видом пиктограммы:  - предопределенные счета,

- предопределенные счета,  - пользовательские счета.

- пользовательские счета.

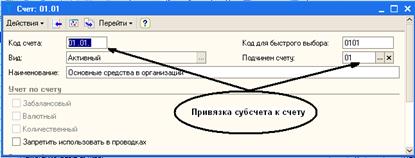

Каждый счет и субсчет компьютерного плана счетов имеет номер (код), который формируется по шаблону @@@. @@. @. Первые три позиции слева предназначены для номеров счетов первого порядка, две позиции после точки — для номеров счетов второго порядка (субсчетов), последняя позиция в шаблоне — для счетов третьего порядка. Балансовые и забалансовые счета компьютерного плана счетов программы ^Бухгалтерия 8 имеют те же номера, которые установлены единым Планом счетов. По возможности сохранена и нумерация субсчетов первого уровня, но с некоторыми особенностями. Чтобы в плане счетов они располагались в порядке возрастания номеров, коды субсчетов с 1 по 9 начинаются с символа 0. Таким образом, открытые к счету 01 «Основные средства» субсчета «Основные средства в организации» и «Выбытие основных средств» имеют номера соответственно 01. 01 и 01. 09.

|

|

|

В реквизите Наименование указывается полное наименование счета или субсчета. Оно, как правило, совпадает с наименованием счета согласно единому Плану счетов бухгалтерского учета.

Важную роль в настройке компьютерного плана счетов занимает реквизит Подчинен счету. Дело в том, что подразделение на счета и субсчета — это всего лишь наша интерпретация того, что мы видим, просматривая компьютерный план счетов на экране. На самом деле без дополнительной настройки программа считает все записи (строки) плана счетов самостоятельными, независимыми и равноценными. Реквизит Подчинен счету как раз и обеспечивает связь между счетом и открытыми к нему субсчетами. В нем указывается ссылка на тот счет, к которому относится данный субсчет (см. рис. 2).

Свойства объекта метаданных Планы счетов в общем случае позволяют указывать в проводке как синтетический счет, так и открытый к нему субсчет, что практикуется при ведении бухгалтерского учета в ряде зарубежных стран. Действующее законодательство Российской Федерации предусматривает, что остатки и обороты по синтетическим и аналитическим счетам должны совпадать. Для выполнения этих требований компьютерный план счетов программы «1С: Бухгалтерия 8» предприятия настроен таким образом, чтобы запретить использовать в проводках счета, к которым открыты субсчета (см. рис. 3).

Рис 2. Установка связи между субсчетом и счетом

При установленном флажке Запретить использовать в проводках программа не позволит сформировать проводку по счету в целом, нужно будет обязательно выбрать субсчет.

Рис. 3. Настройка использования счета в проводках

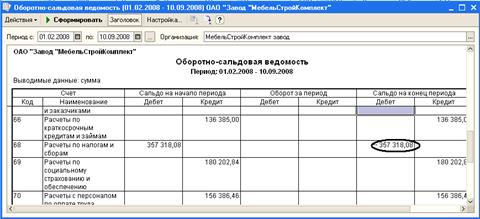

Для каждого счета (субсчета) компьютерного плана счетов задается его вид по отношению к балансу. Счет может быть определен как активный, пассивный или активно-пассивный. В форме списка (см. рис. 1. ) вид счета по отношению к балансу помечается в графе Акт. соответственно буквами А (активный), П (пассивный) или А/П (активно-пассивный). Например, счет 51 «Расчетные счета» определен как активный, счет 82 «Резервный капитал» — как пассивный, счет 71 «Расчеты с подотчетными лицами» — как активно-пассивный. Эта характеристика используется программой для контроля остатков. При формировании стандартных отчетов «неправильное» сальдо по счету (субсчету) показывается красным цветом со знаком «минус» (рис. 4). Для пользователя это служит сигналом для проверки записей на счетах.

|

|

|

Характеристика Забалансовый определяет принцип отражения учетной информации на счете или субсчете. По этому основанию все счета компьютерного плана счетов делятся на балансовые и забалансовые.

Учет на балансовых счетах построен по принципу двойной записи, в соответствии с которым хозяйственная операция одновременно отражается по дебету одного счета (субсчета) и кредиту другого счета (субсчета). Например, при погашении задолженности поставщику формируется запись по дебету субсчета 60. 01 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета».

Учет на забалансовых счетах ведется с помощью простой записи, без корреспонденции между счетами. Например, при получении давальческого сырья на переработку формируется простая запись по дебету, а при его передаче в производство — запись по кредиту забалансового счета 003. 01 «Материалы на складе».

Рис. 4. Контроль остатков на счетах

В экранной форме с характеристиками счета забалансовые счета помечаются с помощью флажка Забалансовый в группе реквизитов Учет по счету (см. рис. 5. ). В форме списка (см. рис. 1) у таких счетов в графе Заб. (забалансовый) стоит значок  . Если счет определен как забалансовый, программа не контролирует наличие корреспондирующего счета в проводке с его использованием.

. Если счет определен как забалансовый, программа не контролирует наличие корреспондирующего счета в проводке с его использованием.

По операциям, совершаемым в иностранной валюте, нормативными актами предусмотрено ведение учета одновременно в иностранной валюте и валюте Российской Федерации. Например, ведение учета в ва-люте предусмотрено по кредитам банков, выданным в иностранной валюте, расчетам с иностранными покупателями и поставщиками, если расчеты ведутся в валюте, отличной от валюты Российской Федерации, и т. д.

Рис. 5 Признак забалансового счета.

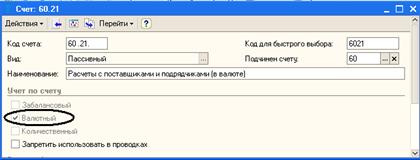

Информация по хозяйственным операциям в иностранной валюте в программе обобщается на отдельных субсчетах. Коды таких субсчетов начинаются с цифры 2, например 50. 21 «Касса организации в валюте», 60. 21 «Расчеты с поставщиками и подрядчиками (в валюте)», 62. 21 «Расчеты с покупателями и заказчиками (в валюте)», 71. 21 «Расчеты с подотчетными лицами (в валюте)» и т. д.

Для включения режима поддержки ведения валютного учета по конкретному счету (субсчету) в описании его свойств устанавливается флажок Валютный в группе реквизитов Учет по счету (рис. 6). В форме списка (см. рис. 2. 1) у таких субсчетов в графе Вал. стоит значок v.

Рис. 6. Признак валютного счета

Если счет (субсчет) определен как валютный, программа при вводе бухгалтерской записи с использованием этого счета запрашивает валютную сумму, а сумму в рублях (в валюте Российской Федерации) рассчитывает как произведение валютной суммы на курс валюты на дату операции (по данным из справочника «Валюты»).

По отдельным видам имущества наряду с учетом в денежном выражении требуется вести натуральный учет. Такой учет предусмотрен, например, для материалов, товаров, готовой продукции и т. д.

Для ведения количественного учета по конкретному счету (субсчету) в описании его свойств устанавливается флажок Количественный в группе реквизитов Учет по счету (см. рис. 7). В форме списка (см. рис. 1) у таких счетов в графе Кол. стоит значок .

Рис. 7. Признак количественного учета по счету

Если по счету (субсчету) ведется количественный учет, то при вводе проводки с использованием этого счета программа запрашивает количество, а сумму проводки рассчитывает как произведение цены за единицу (если она задана) на количество.

Нормативными документами по бухгалтерскому учету может быть предусмотрено ведение на счете аналитического учета. Например, на счете 71 «Расчеты с подотчетными лицами» учет необходимо вести по каждому подотчетному лицу, на счете 76 «Расчеты с разными дебиторами и кредиторами» — по каждому дебитору и кредитору и т. д. При этом на некоторых счетах аналитический учет необходимо вести одновременно в нескольких разрезах. Например, на счете 10 «Материалы» аналитический учет необходимо вести по местам хранения материалов и отдельным их наименованиям, на счете 43 «Готовая продукция» — по местам хранения и отдельным видам готовой продукции и т. д.

|

|

|