|

Оценка качества регрессионного уравнения.

|

|

|

|

Оценка качества регрессионного уравнения производится с помощью использования ряда критериев:

1. Функция логарифмического правдоподобия.

2. Информационный критерий Акаике.

3. Критерий Байеса-шварца

4. Критерий Ханаана-Квина.

Функция логарифмического правдоподобия. Качество приближения регрессионной модели оценивается при помощи функции подобия. Мерой правдоподобия служит отрицательное удвоенное значение логарифма этой функции (-2LL). В качестве начального значения для -2LL применяется значение, которое получается для регрессионной модели, содержащей только константы. Если после добавления переменной влияния х1 значение -2LL снижается, то это означает улучшение качества регрессии.

Информационный критерий Акаике. Этот критерий близок к критерию правдоподобия, но дополнительно учитывает количество наблюдений и количество переменных. Критерий Акаике является эвристической попыткой свести в один показатель два требования: уменьшение числа параметров модели и качество подгонки модели. Согласно этому критерию из двух моделей следует выбрать модель с наименьшим значением критерия.

Критерий Байеса-Шварца. В статистике, для того чтобы описать определенный набор данных, можно использовать либо непараметрические, либо параметрические методы. При использовании параметрических методов, существует множество различных моделей-«кандидатов» с разным числом параметров для описания набора данных.Число параметров в модели очень важно. Правдоподобие обучающих данных увеличивается с увеличением числа параметров в модели, но, в случае слишком большого числа параметров, может возникнуть проблема «перетренировки» данных. Для того чтобы подобное не возникало, необходимо использовать информационный критерий Байеса (параметрический метод) – статистический метод для выбора модели, вычисляемый по следующей формуле:

|

|

|

(18)

(18)

Если оцениваются две модели, то выбирается та, у которой ниже значение информационного критерия Байеса.

Критерий Ханана-Квина. Согласно критерию Ханана-Квина, количество информации, содержащейся в модели, ‑ это расстояние от «истинной» модели и оно измеряется логарифмической функцией правдоподобия. Цель данного информационного критерия – обеспечить меру информации, которая достигала бы баланса между этой меры критерия согласия и неизвестными условиями модели. Методика работы различных информационных критериев варьируется при поиске этого баланса.

Для линейной регрессии с одним фактором формула данного показателя выглядит следующим образом:

(19)

(19)

2 ПОРЯДОК ПОСТРОЕНИЯ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ МОДЕЛИ С ПОМОЩЬЮ МЕТОДА РЕГРЕССИОННОГО АНАЛИЗА

Задачи математического моделирования экономических показателей часто возникают в экономике и задачах управления. Получаемые модели используют для прогнозирования состояния процессов, более глубокого их изучения и управления ими.

Алгоритм построения однофакторной регрессионной модели:

1. Постановка задачи, сбор количественных показателей.

Например, при анализе прибыли предприятия могут быть построены следующие модели:

- зависимость прибыли от объема производства;

- зависимость прибыли от товарооборота;

- зависимость прибыли от численности персонала.

Для построения таких моделей необходимо подготовить данные об оценках соответствующих величин в денежном или натуральном выражении. Периодичность сбора этих данных может быть: ежемесячной, ежеквартальной, ежегодной.

2. Установление априорной зависимости между показателями. После подготовки данных необходимо провести их первичный анализ: оценить визуально зависимость между данными путем построения графика зависимости, рассчитать коэффициент корреляции. Такой анализ позволит сделать предположение о виде модели, коэффициенты которой необходимо оценить.

|

|

|

3. Оценка моделей методом наименьших квадратов, анализ полученных результатов.

В самом общем виде однофакторная регрессионная модель может быть представлена в виде:

(20)

(20)

Либо без константы:

(21)

(21)

При проведении анализа регрессионной модели необходимо проанализировать:

· ее точность (сумма квадратов ошибок и средняя ошибка должна стремиться к нулю, коэффициент детерминации – к единице);

· значимость коэффициентов регрессионного уравнения (коэффициенты должны быть значимы);

· адекватность регрессионного уравнения;

· качество регрессионной модели по критериям логарифмического правдоподобия, Акаике, Байеса-Шварца, Ханаана-Квина.

Экономический смысл параметров уравнения линейной парной регрессии: Параметр  показывает среднее изменение результата y с изменением фактора x на единицу. Параметр

показывает среднее изменение результата y с изменением фактора x на единицу. Параметр  =y, когда x=0. Если x не может быть равен 0, то не имеет экономического смысла. В противном случае, параметр означает начальное значение у. (Например, если построена модель линейной регрессии зависимости затрат от объема производства, то параметр будет означать значение постоянных издержек).

=y, когда x=0. Если x не может быть равен 0, то не имеет экономического смысла. В противном случае, параметр означает начальное значение у. (Например, если построена модель линейной регрессии зависимости затрат от объема производства, то параметр будет означать значение постоянных издержек).

4. Третий этап заключается в выборе лучшей модели из полученных вариантов. На этом этапе выбирают лучшую модель с помощью нескольких статистических параметров. Они позволяют оценить по отдельности значимость коэффициентов математической модели в статистическом смысле, определить интегральную ошибку модели по отношению к исходному временному ряду, установить наличие корреляции между значениями ошибки модели, а также определить степень адекватности модели процессу в целом.

Для выбора наилучшей модели используют следующие параметры:

- статистика Стьюдента, определяющая значимость каждого коэффициента регрессии в статистическом смысле;

- статистика Фишера, определяющая степень адекватности модели в целом.

- коэффициент множественной детерминации  (для лучшей модели должен приближаться к 1;

(для лучшей модели должен приближаться к 1;

|

|

|

- сумма квадратов ошибок модели  (из возможных вариантов необходимо выбрать ту модель, для которой сумма квадратов ошибок и средняя ошибка принимают минимальное значение);

(из возможных вариантов необходимо выбрать ту модель, для которой сумма квадратов ошибок и средняя ошибка принимают минимальное значение);

- информационный критерий Акаике (AIC);

- критерий Байеса-Шварца (BSC);

- критерий Ханаана-Квина.

3 ОДНОФАКТОРНЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ В СИСТЕМЕ «GRETL»

Для проведения регрессионного анализа необходимо:

1) Ввести данные.

2) Вызвать меню Model >Ordinary least squares – позволяет выполнить простую регрессию (построение зависимости между откликом и переменной), и заполнить следующие ячейки:

Dependent variable – зависимая переменная, или переменная отклика;

Independent variable – независимые переменные.

Рисунок 3.1 – Диалоговое окно команды Model >Ordinary least squares

В результате расчетов модели линейной регрессии в окне результатов появляются следующие данные (см. рисунок 3.2.).

Рисунок 3.2 – Результаты расчетов однофакторной регрессионной модели

Приведенные ниже результаты показывают коэффициенты уравнения линейной модели и их значимость:

| coefficient | std. error | t-ratio | p-value | |

| ----------------------------------------------------------------- | ||||

| const | -33,7039 | 22,0549 | -1,528 | 0,1330 |

| x1 | 3,56472 | 0,165402 | 21,55 | 2,49E-026 *** |

Ниже приводится расшифровка полученных результатов.

coefficient – коэффициент линейной регрессии (const  – константы,

– константы,  -x1 – фактора), исходя из этих коэффициентов можем составить уравнение регрессии:

-x1 – фактора), исходя из этих коэффициентов можем составить уравнение регрессии:

std. error – среднеквадратическое отклонение коэффициента линейной регрессии

t-ratio – t-критерий Стъюдента, который рассчитывается для проверки гипотезы о значимости коэффициента регрессионного уравнения. Гипотезы, которые проверяются:

p-value – значение р (вероятность ошибки). Если  , то принимается нулевая гипотеза и коэффициент регрессии не значим, в противном случае, нулевая гипотеза отвергается и принимается альтернативная, т.е. коэффициент регрессии значим.

, то принимается нулевая гипотеза и коэффициент регрессии не значим, в противном случае, нулевая гипотеза отвергается и принимается альтернативная, т.е. коэффициент регрессии значим.

Mean of dependent variable – среднее значение зависимой переменной (у).

Standard deviation of dep. var. – среднеквадратическое отклонение зависимой переменной (у).

Sum of squared residuals – сумма квадратов ошибок.

Standard error of the regression – стандартная ошибка регрессии.

|

|

|

Сумма квадратов ошибок и стандартная ошибка регрессии отражают степень разброса фактических значений от расчетных, полученных по модели, чем меньше сумма квадратов ошибок и стандартная ошибка регрессии, тем точнее модель.

Unadjusted R-squared и Adjusted R-squared – коэффициенты детерминации без учета степеней свободи и с учетом степеней свободы.

Degrees of freedom - Степени свободы

Log-likelihood – функция логарифмического правдоподобия.

Akaike information criterion (AIC) – информационный критерий Акаике.

Schwarz Bayesian criterion (BIC) – Критерий Байеса-Шварца.

Hannan-Quinn criterion (HQC) – Критерий Ханана-Квина.

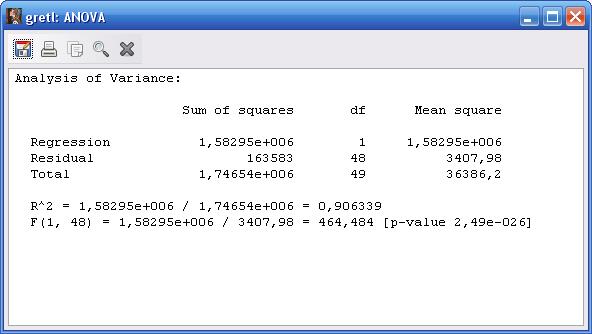

Для проверки адекватности модели в окне model1 (см. рисунок 3.2) нужно выполнить команду: Analysis – Anova

Результаты анализа адекватности модели представлены на рисунке 3.3.

Рисунок 3.3 – Результаты анализа адекватности регрессионного уравнения

Для получения графика фактических данных и расчетных в окне model1 (см. рисунок 3.2.) нужно выполнить команду: Graphs -fitted actual plot- against x1.

Рисунок 3.3 – Графическое представление результатов регрессионного анализа

4 ПРИМЕР РЕГРЕССИОННОГО АНАЛИЗА

Необходимо оценить эффективность рекламы.

Имеются данные о числе показов рекламы в месяц и натуральном объеме продаж продукции.

Они представлены в таблице 4.1.

Таблица 4.1 – Данные для анализа

| Продажа (тыс.штук), Y | Реклама (число показов в месяц), X |

Ход решения задачи

1. Предположим, что объем реализации товаров зависит от числа показов рекламы. Для проверки этого предположения построим график и рассчитаем коэффициент корреляции.

Рисунок 4.1 – Меню построения графика

Рисунок 4.2 – График зависимости продаж от числа показа рекламы

Рисунок 4.3 – Диалоговое окно для расчета коэффициента корреляции

Рисунок 4.4 – Результат расчета коэффициента корреляции между данными

График показывает, что объем продаж возрастает с увеличением числа телевизионных роликов, демонстрируемых ежемесячно. Коэффициент корреляции между данными составляет 0,88, что свидетельствует о сильной положительной связи между переменными.

2. Построим регрессионные модели вида:

и

и  ,

,

где  – число показов в месяц,

– число показов в месяц,

– продажа изделий (тыс. шт.).

– продажа изделий (тыс. шт.).

Использование команды Model - ordinary least squares даст нам следующий результат:

|

|

|