|

Определение и состав налогов

|

|

|

|

Содержание

Введение

Понятие, классификация и сущность налогов

Определение и состав налогов

Классификация налогов

Уровни налогов

Основные функции налогов

Налоги, уплачиваемые предприятиями России в 2011

Налог на добавленную стоимость

Акцизы

Налог на прибыль

Налог на имущество для организаций

Налог на игорный бизнес

Транспортный налог

Земельный налог

Специальные налоговые режимы

Что изменилось в налогообложении предприятий в 2011 году

Заключение

Список использованной литературы

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

В налогах воплощается экономическое содержание государства, а их сущность обусловлена назначением и функциями последнего.

Налоги - сложная стоимостная категория, прошедшая длительный исторический путь становления как на практике, так и в теории. Налоги как способ изъятия и перераспределения доходов возникли одновременно с государством. Следовательно, с одной стороны, государство не может существовать без взимания налогов, с другой - налоги являются органической частью государства.

Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства. Плательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в бюджет, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а так же государства.

|

|

|

По мере развития товарно-денежных отношений государственная собственность постепенно сокращается и доходы от нее уменьшаются. Сокращение собственных доходов государства приводит к тому, что налоги становятся главным видом доходов государства и приобретают преимущественно денежную форму.

На мой взгляд, важность и широта выбранной темы очевидна, так как бизнес в России развивается с каждым годом все быстрее. Предприятий, как малых, так и крупных, становится все больше, следовательно, вопросы взаимоотношений коммерческих организаций с государством становится все труднее регулировать. При этом первым нужна прибыль, а вторым - налоги, и каждый из них хочет оказаться в более выигрышном положении.

Цель курсовой работы: раскрыть сущность и охарактеризовать налоги, уплачиваемые предприятиями.

Основная задача курсовой работы сделать общий обзор законодательства в области налоговой политики, рассмотреть основные характеристики налогов предприятия, осветить изменения налоговой политики в 2011 году.

налог акциз прибыль имущество транспортный

Понятие, классификация и сущность налогов

Определение и состав налогов

Налоги - это одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни. Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно, экономическую природу налога следует искать в сфере производства и распределения.

|

|

|

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами юридически значимых действий. Например, предоставление определенных прав и выдача разрешений (лицензий).

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы. Для понимания сущности каждого отдельного налога необходимо выделить его элементы. К важнейшим элементам налога относятся:

1. субъект налога - налогоплательщик. Это юридическое или физическое лицо, на которое государством возложена обязанность уплачивай, налог. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который будет действительным носителем налога;

2. носитель налога - юридическое или физическое лицо, уплачивающее налог из собственного дохода. При этом носитель налога вносит последний субъекту налога, а не государству;

3. объект налога - доход или имущество, которое служит основанием для обложения налогом (может быть заработная плата, прибыль, дивиденды, рента, недвижимое имущество, ценные бумаги, предметы потребления и другие);

4. налоговая база - денежная, физическая или иная характеристика объекта обложения;

5. источник налога - доход субъекта налога, из которого вносится последний. В ряде случаев источник может совпадать с объектом налога;

6. единица обложения - часть объекта, принимаемая за основу при исчислении налога;

7. ставка налога - размер налога с единицы обложения. Ставка может устанавливаться в абсолютных суммах (твердые ставки) либо в процентах. По содержанию выделяют ставки:

- маржинальные - непосредственно указываются в нормативном акте о налоге;

|

|

|

- фактические - определяются как отношение уплаченного налога к налоговой базе;

- экономические - исчисляются как отношение уплаченного налога ко всему полученному доходу;

8. оклад налога - сумма налога, исчисленная на весь объект налога за определенный период, подлежащая внесению в бюджетный фонд;

9. налоговый период - время, определяющее период исчисления оклада налога и сроки внесения последнего в бюджетный фонд;

10. налоговая льгота - снижение размера налога. Могут применяться разнообразные льготы:

- введение необлагаемого минимума (т. е. освобождение от налога части объекта);

- понижение ставок налога;

- уменьшение оклада налога;

- предоставление налогового кредита (отсрочки внесения оклада налога) и др.

11. порядок и сроки уплаты налога.

Существует несколько существенных признаков налога:

императивность - предписываемое налогоплательщику со стороны государства требование обязательности налогового платежа. При невыполнении обязательства применяются соответствующие санкции;

смена собственника - через налоги доля частной собственности (денежной форме) становится государственной или муниципальной, образуя денежный фонд;

безвозвратность - налоговые платежи обезличиваются и не возвращаются конкретному плательщику;

безвозмездность - плательщик не получает за выплаченные налоги никаких материальных, хозяйственных или иных прав;

- денежная форма - взимание налога происходит в денежной форме;

- публичный и нецелевой характер. Налоги - это платежи, не имеющие определенного целевого назначения при внесении их в бюджет.

Классификация налогов

Налоги и сборы классифицируются по различным признакам:

1. По способу изъятия различают два вида налогов:

- прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

- косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

|

|

|

2. По воздействию налоги подразделяются на:

- пропорциональные - это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

- прогрессивные - это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

- дегрессивные / регрессивные - это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

- общие налоги - средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

- маркированные (специальные) налоги - имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют:

- налоги, взимаемые с физических лиц;

- налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

- имущественные налоги;

- ресурсные налоги (рентные платежи);

- налоги, взимаемые от выручки или дохода;

- налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

- собственные (закрепленные) налоги;

- регулирующие налоги (распределяемые между бюджетами.

8. По способу взимания налогов:

- кадастровый. Используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам). Применяется к земле, строениям, месторождениям.

- у источника - взимается до получения дохода налогоплательщиком.

- по декларации. Ежегодная подача деклараций по налогам.

Уровни налогов

В РФ установлены следующие уровни налогов и сборов:

1. Федеральные налоги и сборы (обязательны к уплате на всей территории РФ):

- НДС, акцизы, налог на прибыль организаций;

- налог на доходы физических лиц;

- государственная пошлина;

- водный налог, сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- налог на добычу полезных ископаемых;

- федеральные лицензионные сборы.

Федеральные налоги представляют собой обязательные платежи, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации.

Большинство федеральных налогов являются регулирующими. Между федеральным и региональными бюджетами распределяются: НДС, налог на прибыль организаций, акцизы, НДФЛ, платежи за пользование природными ресурсами.

|

|

|

2. Региональные налоги и сборы (устанавливаются законами субъектов РФ и обязательны к уплате на территориях субъектов):

- налог на имущество организаций (регулирующий налог, частично зачисляемый в местные бюджеты);

- транспортный налог;

- налог на игорный бизнес.

Поступления от налогов субъектов либо зачисляются в бюджет субъекта, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

3. Местные налоги и сборы (устанавливаются актами представительных органов местного самоуправления):

- земельный налог;

- налог на имущество физических лиц;

- местные лицензионные сборы.

Местные налоги - это обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. Характерными чертами местных налогов являются их регрессивность и множественность. Перечень местных налогов и сборов устанавливается НК РФ и нормативными правовыми актами представительных органов местного самоуправления.

Пропорциональное соотношение по поступлениям налогов в Иркутской области (млрд.руб) между уровнями на 01.10.2011 показано на рис.2:

Рис.2. Поступление в федеральный, региональный и местный бюджеты на 01 октября 2011 года в Иркутской области

Основные функции налогов

Налоги как финансовая категория выражают общие свойства, присущие всем финансовым отношениям, имеют свои отличительные признаки и черты, собственную форму движения, т. е. функции, которые выделяют их из всей совокупности финансовых отношений.

Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. В современных условиях налоги выполняют следующие функции:

1. Фискальная является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель - сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

Данная функция включает в себя следующие подфункции:

a. Регулирующая. Состоит в воздействии через налоги на общественное воспроизводство, т.е. происходит государственное регулирование экономики.

b. Контролирующая. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

c. Стимулирующая. Направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Например, с помощью налогов государство может поддерживать малый бизнес, наукоемкое производство, экспортные отрасли.

d. Дестимулирующая напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

e. Поощрительная. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом

f. Воспроизводственная, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет создает материальную возможность для осуществления экономической роли государства. А достигнутое ускорение развития и роста доходности производства позволяет государству получить больше средств.

Регулирующая и фискальная функции находятся в единстве и противоположности. Соблюдение паритета этих функций на практике обеспечивает оптимальные условия для развития хозяйства и государства.

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства.

Известны 3 способа увеличения налоговых поступлений в бюджет:

- расширение круга налогоплательщиков;

- увеличение числа объектов обложения косвенными налогами;

- повышение налоговых ставок.

Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

- если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

- если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

- если растет «теневая» экономика - скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии налогов на экономику.

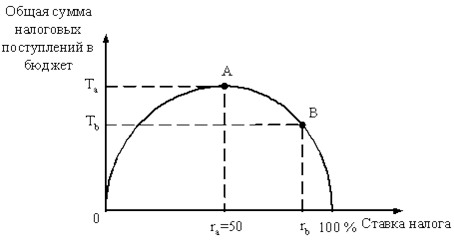

Исследуя связь между величиной налоговой ставки и поступлением налогов в бюджет американский экономист Артур Лаффер показал, что повышение налогов может привести к снижению поступлений в бюджет. Смысл кривой в том (рис.1), что снижение предельных ставок и вообще налогов обладает мощным стимулом воздействия на производство. При сокращении ставок база налогообложения в конечном счете увеличивается (выпускается больше продукции, доходы людей растут, растут налоги). Это происходит не сразу. Но расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок.

Рис.1. Кривая Лаффера.

|

|

|