|

Статистическое описание характеристик проекта

|

|

|

|

Доходность проекта является одной из основных его характеристик. Доходность, например, может характеризоваться внутренней нормой доходности проекта или доходностью акций. Эти запланированные величины являются, в общем случае, случайными. Поэтому для их описания используются вероятностные характеристики. К этим характеристикам, прежде всего, относятся математическое ожидание, стандартное (среднее квадратичное) отклонение, дисперсия, ковариация, коэффициент корреляции.

На рис. 7.4. показана плотность распределения вероятности  двух случайных процессов от внутренней нормы доходности

двух случайных процессов от внутренней нормы доходности  .

.

Из рисунка следует, что при одинаковых значениях математического ожидания внутренней нормы доходности проект с распределением  имеет меньшие разбросы вариантов дохода относительно ожидаемого

имеет меньшие разбросы вариантов дохода относительно ожидаемого  . Это связано с тем, что стандартное отклонение доходности первого проекта

. Это связано с тем, что стандартное отклонение доходности первого проекта  меньше стандартного отклонения доходности второго проекта

меньше стандартного отклонения доходности второго проекта  , то есть выполняется неравенство

, то есть выполняется неравенство  . Поэтому первый проект имеет меньший уровень риска по сравнению со вторым. При

. Поэтому первый проект имеет меньший уровень риска по сравнению со вторым. При  проект становится безрисковым. Приведенные рассуждения позволяют сделать вывод о том, что мерой риска доходности проекта может служить стандартное отклонение.

проект становится безрисковым. Приведенные рассуждения позволяют сделать вывод о том, что мерой риска доходности проекта может служить стандартное отклонение.

Рис. 7.4

Для описания процесса статистическими характеристиками используют выборку случайной величины  , где

, где  ,

,  – число наблюдений. Обычно считают, что случайная величина подчинена нормативному закону. Эта гипотеза может быть проверена путем построения гистограммы и ее анализа. Наиболее полная и точная проверка гипотезы о теоретическом распределении производится с помощью критерия Пирсона (или критерия

– число наблюдений. Обычно считают, что случайная величина подчинена нормативному закону. Эта гипотеза может быть проверена путем построения гистограммы и ее анализа. Наиболее полная и точная проверка гипотезы о теоретическом распределении производится с помощью критерия Пирсона (или критерия  ).

).

Среднее значение случайной величины вычисляется по формуле

|

|

|

(7.5)

(7.5)

Математическое ожидание  случайной величины с доверительной вероятностью

случайной величины с доверительной вероятностью  лежит в доверительном интервале

лежит в доверительном интервале

, (7.6)

, (7.6)

где  – уровень значимости;

– уровень значимости;  – коэффициент доверия, определяемый по таблице t – распределения (распределения Стьюдента) по известному и числу степеней свободы

– коэффициент доверия, определяемый по таблице t – распределения (распределения Стьюдента) по известному и числу степеней свободы  ; выборочная дисперсия

; выборочная дисперсия

(7.7)

(7.7)

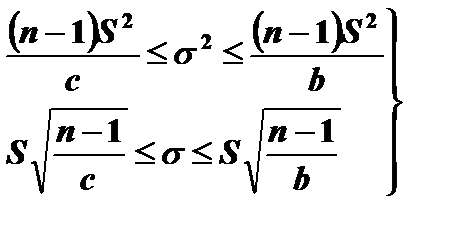

Дисперсия  и среднее квадратичное отклонение

и среднее квадратичное отклонение  являются важными показателями оценки уровня инвестиционных рисков. Значение выборочной дисперсии (7.7) близко по своей величине дисперсии

являются важными показателями оценки уровня инвестиционных рисков. Значение выборочной дисперсии (7.7) близко по своей величине дисперсии  . Доверительные интервалы для дисперсии и среднеквадратического отклонения нормального распределения находятся по формулам

. Доверительные интервалы для дисперсии и среднеквадратического отклонения нормального распределения находятся по формулам

(7.8)

(7.8)

Коэффициенты  и

и  определяются по распределению хи-квадрат следующим образом. Задаются доверительной вероятностью F попадания величины (7.7) в доверительный интервал. По таблицам для числа степеней свободы

определяются по распределению хи-квадрат следующим образом. Задаются доверительной вероятностью F попадания величины (7.7) в доверительный интервал. По таблицам для числа степеней свободы  и

и  находят

находят  и

и  .

.

Большое значение при оценке рисков имеет ковариация двух случайных величин, выборочное значение которой рассчитывается по формуле

(7.9)

(7.9)

Если показатели средних ожидаемых доходов различных проектов отличаются между собой, то эти проекты сравнивают при помощи коэффициента вариации

(7.10)

(7.10)

В отдельных случаях бывают заданы вероятности  -го наблюдения

-го наблюдения  . В этом случае формулы (7.5) и (7.7) можно переписать в виде

. В этом случае формулы (7.5) и (7.7) можно переписать в виде

(7.11)

(7.11)

(7.12)

(7.12)

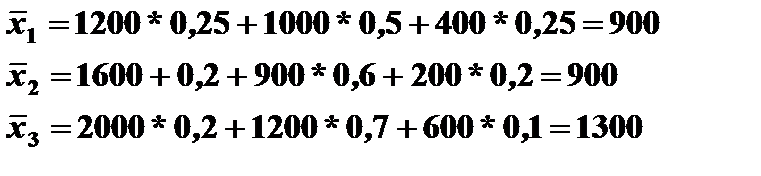

Пример 7.3. Имеются три проекта с параметрами, приведенными в табл. 7.3. Оценить степень риска по каждому из проектов.

Таблица 7.3

| Возможные значения конъюнктуры инвестиционного рынка | Проект 1 | Проект 2 | Проект 3 | |||

Расчетный ЧПД

| Вероятность

| Расчетный ЧПД

| Вероятность

| Расчетный ЧПД

| Вероятность

| |

| Высокая | 0,25 | 0,2 | 0,2 | |||

| Средняя | 0,5 | 0,6 | 0,7 | |||

| Низкая | 0,25 | 0,2 | 0,1 |

Для каждого из проектов найдем ожидаемый доход и среднее квадратичное отклонение по формулам (7.11) и (7.12).

|

|

|

Полученные результаты сведены в табл. 7.4.

Таблица 7.4

| Варианты проектов | Средний ожидаемый доход | Среднее квадратичное Отклонение | Коэффициент вариации |

| Проект 1 | 0,33 | ||

| Проект 2 | 0,49 | ||

| Проект 3 | 0,30 |

Из сравнения параметров первого и второго проектов следует, что средний ожидаемый доход по ним одинаков, но более рискованным является второй, так как среднеквадратичное отклонение у него больше, чем у первого. Поскольку средний ожидаемый доход у первого и третьего проектов различны, то сравнивать их надо по коэффициенту вариации. Третий проект надежнее, так как коэффициент вариации у него меньше.

Оценка риска проекта для инвестора является чрезвычайно важной задачей. От рисковых проектов инвестор потребует более высокий доход. Разность между доходностью конкретного проекта и доходностью безрисковых инвестиций называется премией за риск. В качестве безрисковых активов в США считают казначейские векселя. В табл. 7.5 приведены характеристики (в процентах) различных финансовых инструментов, используемых в США в 1926–1988 гг. [3].

Таблица 7.5

| Тип финансового инструмента | Среднегодовая брутто-доходность | Среднегодовая реальная доходность | Средняя премия за риск | Стандартное отклонение доходности |

| Казначейские векселя | 3,6 | 0,5 | 3,3 | |

| Долгосрочные правительственные облигации | 4,7 | 1,7 | 1,1 | 8,5 |

| Корпоративные облигации | 5,3 | 2,4 | 1,7 | 8,4 |

| Обыкновенные акции | 12,1 | 8,8 | 8,4 | 20,9 |

Средние арифметические значения были получены за 63 года. Реальная доходность отличается от брутто-доходности тем, что в первой отсутствует инфляция. Таким образом, наиболее безопасные инвестиции в рассматриваемый период – это инвестиции в казначейские векселя, а наиболее рискованные – в обыкновенные акции. В зависимости от риска существенным образом изменяется премия за риск.

Ставка сравнения, используемая при определении эффективности проекта (см. раздел 5), довольно сильно зависит от риска. В табл. 7.6 приведены возможные ставки сравнения для различных типов инвестиций при существующей в США инфляции [3].

Таблица 7.6

| Вид инвестиций | Ставка сравнения, % |

| Снижение затрат, известная технология | |

| Расширение осуществляемого бизнеса | 15 (затраты компании на капитал) |

| Новая продукция | |

| Венчурные предприятия |

Из таблицы видно, что при увеличении риска ставка сравнения существенно возрастает.

|

|

|

|

|

|