|

Нормирование оборотных средств

|

|

|

|

Величина оборотных средств должна обеспечивать непрерывность процессов производства и обращения. С этой целью на предприятиях осуществляется нормирование оборотных средств.

Нормирование оборотных средств – это определение потребности предприятия в оборотных средствах, величина которых обеспечивает нормальную работу предприятия.

Необходимость нормирования оборотных средств вызвана тем, что создание запасов товарно-материальных ценностей, а также финансирование затрат в производственной сфере и сфере обращения приводят к отвлечению средств из оборота, т.е. к замораживанию денежных средств. Поэтому эти затраты должны соответствовать конкретным условиям производства, быть минимальными и в то же время достаточными для обеспечения нормального производственного процесса.

Минимальная величина оборотных средств, обеспечивающая бесперебойную работу предприятия, называется нормативом оборотных средств.

К нормируемым оборотным средствам относятся: производственные запасы; полуфабрикаты собственного производства; незавершенное производство; расходы будущих периодов; готовая продукция.

К ненормируемым оборотным средствам – товары в пути; денежные средства и средства в расчетах.

Средства, выделенные предприятием на образование всех нормируемых видов оборотных средств, являются общим нормативом, а на образование какого-либо элемента – частными нормативами. Общий норматив определяется суммированием частных нормативов.

Потребность в оборотных средствах устанавливается каждым предприятием самостоятельно для каждого конкретного года с учетом реальных внешних условий, потребностей в запасах и денежных средствах, условиях поставок и их оплаты, организации материально-технического снабжения и прочих факторов.

|

|

|

Для расчета нормативов оборотных средств на предприятии можно использовать любой из ниже приведенных методов:

1. Аналитический (опытно-статистический) метод, основанный на анализе действующей практики.

2. Коэффициентный (факторный) метод, основанный на корректировке нормативов оборотных средств под влиянием факторов.

3. Метод прямого счета, основанный на расчете нормативов по каждому элементу при определенных организационно-технических условиях.

Однако для расчетов нормативов оборотных средств, имеющих значительный удельный вес в общем расходе, используется метод прямого счета, в частности для создания производственных запасов.

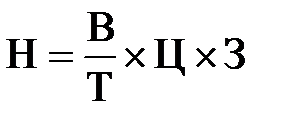

Норматив производственных запасов определяется по формуле

,

,

где В – общая потребность в данном виде материальных ценностей в рассматриваемом периоде; Т – длительность рассматриваемого периода; Ц – цена за единицу вида материальных ценностей; З – норма запаса.

Длительность рассматриваемого периода (Т) принимается при расчете нормативов оборотных средств: для года – 360 дней; для квартала – 90 дней; для месяца – 30 дней.

Норма запаса – это величина запаса в днях, показывающая длительность периода, в течение которого оборотные средства представлены в виде запасов.

Средняя норма оборотных средств по группе материалы исчисляется как средневзвешенная от норм запаса оборотных средств по отдельным видам материалов. В расчет нормы запаса учитывается время нахождения оборотных средств, представленных в виде следующих запасов: текущий, транспортный, технический и страховой (гарантийный).

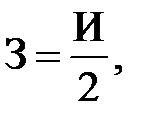

Текущий запас – это запас, предназначенный для обеспечения бесперебойной работы предприятия в период между очередными поставками данного вида материала. Величина его зависит от частоты, размера и заказных норм поставок и изменяется во времени, от максимального – в день завоза материала, до минимального – в момент поступления новой партии. Поэтому при расчете нормы текущего запаса в днях принимается не весь период между смежными поставками, а только половина его:

|

|

|

где И – интервал поставки, дни.

Транспортный запас – запас, предназначенный для обеспечения бесперебойной работы предприятия на период с момента оплаты счета поставщика до прибытия груза на склад покупателя. Длительность пробега грузов и документов определяется по существующим нормам или исходя из фактических данных за прошлый период.

Технический запас – запас, предназначенный для обеспечения бесперебойной работы предприятия на период подготовки к запуску в производство. Технический запас предусматривает время на разгрузку, приемку и складскую обработку поступивших материалов. Величина запаса определяется фактически затрачиваемым временем и установленными нормами, обусловленными техническими условиями.

Страховой или гарантийный запас – запас,предназначенный для обеспечения бесперебойной работы предприятия на период хранения для обеспечения нормальной работы предприятия в случае перерывов в снабжении. Величина страхового запаса остается неизменной в течение периода и при частичном использовании пополняется. Размер страхового запаса рассчитывается по видам потребляемых предметов труда на основе изучения, имеющейся у предприятия информации о сроках, интервалах и объемах поставок каждого конкретного материала за предшествующий период и значимости данных материалов для производственного процесса.

Для предприятий, имеющих сезонный характер потребления, создается сезонный запас.

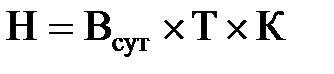

Норматив незавершенного производства (полуфабрикатов собственного изготовления) определяется по формуле

,

,

где Всут – суточный выпуск продукции, оцениваемый по себестоимости;

Т – длительность производственного цикла; К – коэффициент нарастания затрат (коэффициент, характеризующий степень готовности продукта).

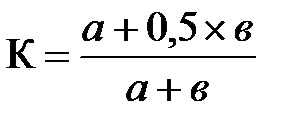

На предприятиях, где затраты на обработку осуществляются равномерно, коэффициент нарастания затрат определяется по формуле

|

|

|

,

,

где а – затраты, производимые единовременно в начале процесса производства; в – последующие затраты до окончания производства продукта.

Если равномерность в нарастании расходов отсутствует, то коэффициент нарастания затрат определяется по графику последовательности нарастания затрат по основному продукту.

Норматив расходов будущих периодов определяется

Н = Рн.п. + Р – Рв ,

где Рн.п. – остаток расходов, ожидаемый на начало периода; Р – сумма расходов будущих периодов, возникающая в данном периоде; Рв – сумма расходов, относимых на готовый продукт в данном периоде.

Норматив запасов готовой продукции рассчитывается по формуле

Н = Всут × Тхр,

где Всут – суточный выпуск продукции по производственной себестоимости;

Тхр – время хранения готовой продукции на складе, для подготовки ее к реализации (сортировка, маркировка, упаковка и т.п.).

|

|

|