|

АВС-анализ по двум параметрам

|

|

|

|

Что важнее для компании? Оборот или прибыль? Конечно, нельзя представить себе эффективно работающую организацию без учета двух этих ключевых результатов. Поэтому можно использовать АВС-анализ, что бы понять, какой из товаров (группа, категория, позиция) приносит нам больше и в обороте, и в прибыли.

Проведя АВС-анализ по двум параметрам, например, по прибыли и по обороту, можно составить сочетания этих данных.

Пример АВС-анализа по двум параметрам. Исследуется категории внутри товарной группы «Кондитерские изделия».

| Товарная группа | Товарные категории | Оборот за 1-й квартал (руб.) | Доля в обороте | Прибыль за 1-й квартал (руб.) | Доля в прибыли | Группа по обороту | Группа по прибыли |

| ИТОГО | 339 236 | 100% | 81 274 | 100% | |||

| Кондитерские изделия | Конфеты шоколадные в коробках | 42 429 | 12,51% | 12 729 | 15,66% | А | А |

| Конфеты шоколадные фасованные | 40 397 | 11,91% | 12 119 | 14,91% | А | А | |

| Пирожные фасованные | 39 045 | 11,51% | 8 590 | 10,57% | А | А | |

| Зефир | 22 439 | 6,61% | 6 732 | 8,28% | B | А | |

| Торты вафельные | 37 219 | 10,97% | 6 327 | 7,79% | А | B | |

| Печенье | 35 366 | 10,43% | 6 012 | 7,40% | B | B | |

| Рулеты | 24 865 | 7,33% | 5 222 | 6,42% | B | B | |

| Леденцы | 12 529 | 3,69% | 4 761 | 5,86% | C | B | |

| Крекеры | 19 091 | 5,63% | 4 009 | 4,93% | B | C | |

| Вафли | 16 926 | 4,99% | 3 893 | 4,79% | C | C | |

| Халва | 12 558 | 3,70% | 2 888 | 3,55% | C | C | |

| Круассаны | 12 767 | 3,76% | 2 809 | 3,46% | C | C | |

| Кексы фасованные | 10 359 | 3,05% | 2 693 | 3,31% | C | C | |

| Галеты (хлебцы) | 9 725 | 2,87% | 1 750 | 2,15% | C | C | |

| Мармелад | 3 520 | 1,04% | 0,91% | C | C1 |

Из данной таблицы видно, что есть явные лидеры по обороту и прибыли, «категории-звезды» - это конфеты и пирожные. А вафельные торты приносят меньше прибыли, нежели оборота – очевидно, в данном магазине на вафельные торты невысокая наценка, за счет чего достигается значительный оборот. Категория «Леденцы» является аутсайдером по обороту, но на ней компания имеет среднюю прибыль. Скорее всего, этот товар может продаваться лучшее, возможно, его нужно выложить на лучшее место. Так же опыт подсказывает, что печенье может приносить в кондитерской группе значительный оборот, поэтому необходимо стимулировать оборот по этой категории – расширить ассортимент и изменить выкладку. Мармелад же по прибыли приносит нам менее 1%, что говорит о слишком низкой наценке на этот товар. Возможно, этот товар не нравится покупателям и нужно принять решение о смене ассортимента внутри категории.

|

|

|

Как видим из примера, этот метод позволяет нам более детально классифицировать свой ассортимент, и дает дополнительные данные для принятия решений. Можно выделить 9 групп (или более групп, если в ассортименте есть товары групп С1 и С2), исходя из различных сочетаний АВС-параметров:

Объем продаж

| АС | АВ | АА | |||

| ВС | ВВ | ВА | |||

| СС | СВ | СА | |||

| С1С1 |

Прибыль

Прибыль

Каждая группа дает нам пищу для анализа. Анализируя весь ассортимент, рекомендуем начать с аутсайдеров, так как именно они служат сигналом несбалансированного ассортимента:

С1С1 – этой группы может и не быть. Это товары, приносящие нам менее 1% в обороте и прибыли. Это тот самый балласт, который подлежит тщательному анализу, прежде чем будет принято решение о его ликвидации. Если такой товар присутствует в ассортименте, и доля его по количеству наименований в ассортименте превышает 5%, то стоит детально заняться «расчисткой» ассортимента.

СС – все позиции, которые не вносят существенного вклада в результаты работы компании. Они являются аутсайдерами и по прибыли, и по обороту. Прежде, чем эти товары будут изъяты из ассортимента, необходимо тщательно проанализировать, какую роль они играют в общем ассортименте и почему они показывают такие результаты. Возможно, дело в плохой выкладке в торговом зале или неправильной цене. Возможно, эти товары служат для привлечения клиентов или являются частью коллекции, например, одежды. Так или иначе, их бездумное изъятие может привести к общему снижению результатов, так как общая масса товаров тут же распределится по той же пропорции 50%-30%-20%.

|

|

|

ВС – малоприбыльные товары, но имеющие средний уровень оборачиваемости. Что бы не допустить попадание этих товаров в группу СС, необходимо увеличивать прибыльность по ним – возможно, придав этим товарам более высокий статус в глазах клиента, или дав задание продавцам подробно разъяснять преимущества товара. Простое повышение цены без дополнительных мероприятий по продвижению приведет только к потере оборотов.

СВ – товары с невысоким оборотом, но средней прибыльностью. По ним возможно предусмотреть акции по увеличению объема продаж за счет придания товару новых привлекательных свойств в глазах клиента, за счет дополнительной выкладки в зонах основного покупательского потока, лучшего места на полке.

ВВ – товары – устойчивые середняки. По ним можно все оставить, как есть, или заниматься ими в последнюю очередь.

СА – товары с низким оборотом, но высокой прибыльностью. Возможно, это уникальные или редкие товары, эксклюзивные или коллекционные предметы. Возможно, это новый товар, поступивший в продажу со стратегией цены «снятие сливок»[1]. По такому товару нужно прилагать усилия для увеличения объема продаж – с помощью специальных консультаций продавцов или рекламных кампаний.

АС – товары с низкой прибылью, но высоким оборотом. Скорее всего, это «генераторы потока», то есть товары, привлекающие основную часть покупателей. Обычно на таком товаре не пытаются заработать, так как именно за ним идет основной поток посетителей. Здесь важно не допускать снижения оборотов, что бы товар не перешел в группу ВС.

АВ и ВА – товары с высоким показателем по одному из параметров – прибыли или оборота, и средним показателем по другому. По этим группам главное – что бы товар стабильно находился в своей нише и не снижал показатели. Требует постоянного мониторинга у конкурентов.

|

|

|

АА – это «звезда» Вашего ассортимента, наиболее ценный товар. Пусть горит как можно дольше. За ним необходимо тщательно следить, выделить лучшее место в торговом зале, обучить всех продавцов и поддерживать рекламными акциями и мероприятиями. По нему требуется тщательно отслеживать конкурентную среду и колебания спроса.

Минусы АВС-анализа

При многочисленных плюсах метода АВС-анализа существуют ограничения в применении данного анализа:

– АВС-анализ не позволяет оценивать сезонные колебания продаж;

– АВС-анализ по товарным позициям не работает там, где происходит ежемесячное обновление ассортимента, например, в бутиках модной одежды или в бутиках подарков. В таком случае необходимо вести анализ по торговым маркам, брэндам.

– АВС-анализ может давать неправильные результаты, если данных для анализа мало – статистика менее трех месяцев не позволяет дать объективную оценку вкладу товаров в результат компании;

– АВС-анализ будет неправильным там, где учет товаров ведется с постоянными изменениями в товарной номенклатуре – например, один и тот же товар приходуется под различными кодами или наименованиями;

– И, наконец, АВС-анализ будет ненужным, если товарная номенклатура состоит из слишком малого числа позиций – менее 10-ти, например. В таком случае оценивать вклад каждого товара можно будет и без применения вышеуказанных математических методов.

Для принятия решения об оптимизации ассортимента компании используется сочетание АВС-анализа и XYZ – анализа.

XYZ-анализ

XYZ-анализ – математически-статистический метод, позволяющий анализировать и прогнозировать стабильность продаж отдельных видов товаров и колебания уровня потребления тех или иных ресурсов. Этот метод обычно применяется для ранжирования и группирования ассортиментных позиций по степени прогнозируемости объема спроса или оборачиваемости товара.

Метод XYZ-анализа сходен с АВС-анализом и основывается на том же принципе: товары подразделяются на три группы X,Y,Z, исходя из значения коэффициента вариации за определенный период времени. Этот анализ делит объекты по степени отклонения от среднего показателя, высчитываемого за несколько периодов.

|

|

|

АВС-анализ показывает нам вклад товара в результат магазина, а XYZ анализ показывает стабильность или нестабильность спроса.

Чем стабильнее спрос на товар, тем легче мы им управляем, тем ниже потребность в товарных запасах, тем легче планировать движение продукта. Таким образом, мы имеем дополнительный материал для принятия решений о пребывании товара в нашей ассортиментной матрице.

Этапы XYZ-анализа

1 шаг. Выбираем объект анализа (группа, категория, позиция) и параметр, по которому мы будем сравнивать объекты (продажи за месяц, например). Традиционно в рознице объектами XYZ-анализа являются товарная категория или товарная единица. За основу анализа берется период продаж не менее трех месяцев.

2 шаг. Определить количество периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год. Чем больше период, тем лучше, тем вернее будет статистика спроса. Важно – для анализа надо брать не менее трех периодов, по которым ведется отчетность. Если товар имеет оборачиваемость более месяца, то надо взять период, как минимум в три раза превышающий оборачиваемость (например, оборачиваемость категории «швейные машины» - 2 месяца. Тогда за основу надо взять период не менее 6 – ти месяцев).

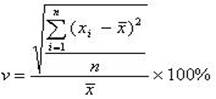

3 шаг. Определить коэффициент вариации – среднее квадратическое отклонение- для каждого объекта анализа. Коэффициент вариации означает величину, насколько продажа товара отклоняется от среднестатистической, то есть показывает, стабилен ли спрос на товар или нет.

Формула для расчета коэффициента вариации (Кв):

где х i — значение параметра по оцениваемому объекту за i- тый период,

x — среднее значение параметра по оцениваемому объекту анализа,

п — число периодов

Эта кажущаяся сложной и громоздкой формула легко перекладывается в формулы Excel, с помощью которых применение данного анализа становится очень простым.

Формулы Excel выглядят так: возведение в квадрат - ^2, извлечение корня - ^0,5

Расчет формулы подкоренного выражения: =((В3-F3)^2+(C3-F3)^2+(D3-F3)^2)/3 (соответствует ячейке G3 в ниже приведенной таблице).

Формула извлечения корня и деления на среднее значение: =G3^0,5/F3 (соответствует ячейке H3 в нижеприведенной таблице).

Рекомендация: не пишите всю формулу в одной ячейке, разбейте ее на несколько ячеек.

|

|

|