|

Примеры решения типовых задач.

|

|

|

|

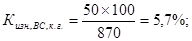

П р и м е р 1. Известны следующие данные (млн тенге) фирмы: 1) наличие основного капитала по полной стоимости на начало года – 800, по остаточной стоимости 760; 2) в течение года: а) пополнение и восстановление основного капитала, всего – 150, в том числе новые – 90, за счет индексации – 20, выполнен капитальный ремонт – 40; б) износ и выбытие, всего – 120, в том числе ликвидировано – 70, изношено – 50. Эксперт оценил полную восстановительную стоимость основного капитала фирмы на конец года на сумму 870 млн тенге.

Какие показатели из рассмотренных выше можно рассчитать по приведенным данным фирмы?

Р е ш е н и е.

I. Показатели наличия основного капитала по видам оценки:

1. Первоначальная (полная) стоимость основного капитала на конец года = 800+150–120= 830 млн тенге.

2. Восстановительная (полная) стоимость основного капитала на конец года = 870 млн тенге.

3. Остаточная стоимость основного капитала на конец года

а) по первоначальной стоимости = 830–50 = 780 млн тенге;

б) по восстановительной стоимости = 870–50 = 820 млн тенге.

5.

|

Среднегодовая стоимость основного капитала:

В расчетах коэффициентов используем данные о восстановительной стоимости на конец года по рекомендации СНС и первоначальной стоимости на конец года по действующей практике учета в Казахстане.

II. Показатели состояния основного капитала:

а) по восстановительной б) по первоначальной

стоимости: стоимости:

5 а) 5 б)

6 а) 6 б)

III. Показатели движения основного капитала

7.

8.

а) по восстановительной б) по первоначальной

стоимости: стоимости:

9 а) 9 б)

9 а) 9 б)

10 а) 10 б)

11.

IV. Показатели динамики основного капитала (по первоначальной стоимости)

12.

|

|

|

V. Показатели воспроизводства основного капитала

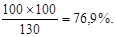

13. Объем годового воспроизводства = 90+40= 130 млн тенге.

14. Объем расширенного воспроизводства = 830 – 800 = 30 млн тенге.

15. Объем простого воспроизводства = 130 – 30 = 100 млн тенге.

16. Структура годового воспроизводства основного капитала:

а) удельный вес расширенного воспроизводства =  ;

;

б) удельный вес простого воспроизводства =  [kgl]

[kgl]

[gl]Тема 15. Статистика эффективности результатов экономической деятельности [:]

Цели занятия: Дать понятие эффективности результатов экономической деятельности. Назвать систему показателей эффективности результатов экономической деятельности. Произвести факторный анализ производительности труда.

Структура лекции: Определить прирост продукции за счет влияния изменения факторов. Произвести факторный анализ прироста заработной платы. Определить размер потерь продукции от безработицы

Показатели эффективности результатов экономической

деятельности

Показатели эффективности результатов производства рассчитываются в виде соотношения результата экономической деятельности к затратам или ресурсам. К таким показателям относятся: производительность труда, капиталоотдача, материалоемкость, себестоимость единицы продукции, а также рентабельность. Результаты экономической деятельности отражают показатели, а именно: выпуск, валовая добавленная стоимость, валовой внутренний продукт, валовой национальный доход, валовая (чистая) прибыль и др.

Рассмотрим показатели рентабельности предприятий, организаций:

Чистый доход × 100

1. Рентабельность =

1. Рентабельность =

продаж, % Себестоимость реализованной продукции

Рентабельность продаж характеризует эффективность текущих затрат.

Валовой доход × 100

2. Общая рентабельность =

2. Общая рентабельность =

предприятия, % Среднегодовая стоимость

основного капитала,

нематериальных активов и

запасов материального

|

|

|

оборотного капитала

Общая рентабельность характеризует эффективность авансированного капитала.

Валовой доход × 100

3. Рентабельность имущества, % =

3. Рентабельность имущества, % =

Средняя стоимость имущества

Чистый доход × 100

4. Чистая рентабельность имущества, % =

4. Чистая рентабельность имущества, % =

Средняя стоимость имущества

Чистый доход × 100

5. Чистая рентабельность =

5. Чистая рентабельность =

собственность капитала, % Средняя стоимость собственного

капитала

Методика расчета показателей доходов изложена в теме 18.

Показатели рентабельности на макроуровне:

Валовая прибыль × 100

1.  Рентабельность реали- =

Рентабельность реали- =

зованной продукции, % промежуточное потребление + оплата

труда + потребление основного капитала+

чистые другие налоги

Валовая (чистая) прибыль × 100

2. Общая рентабельность, % =

2. Общая рентабельность, % =

Среднегодовая стоимость основного капи-

тала, нематериальных активов и запасов

материального оборотного капитала

Статистика определяет размер потерь продукции от безработицы:

,

,

где  – потери валовой добавленной стоимости от безработицы (–);

– потери валовой добавленной стоимости от безработицы (–);

– производительность труда, рассчитанная отношением валовой добавленной стоимости к численности работающих;

– производительность труда, рассчитанная отношением валовой добавленной стоимости к численности работающих;

Б – численность безработных.

Производительность труда в свою очередь, зависит от капиталовооруженности труда и капиталоотдачи (параграф 3.6). Зависимость между тремя показателями можно представить в виде формулы:

,

,

где  – производительность труда;

– производительность труда;

– капиталовооруженность труда;

– капиталовооруженность труда;

– среднегодовая стоимость основного капитала;

– среднегодовая стоимость основного капитала;

Т – численность работающих (занятых);

– капиталоотдача.

– капиталоотдача.

Факторный анализ эффективности результатов экономической деятельности

Факторный анализ эффективности результатов экономической деятельности производится по следующей схеме (А–Е).

А. Факторный анализ прироста производительности труда.

,

,

в том числе за счет влияния факторов:

а) изменения капиталовооруженности труда:

;

;

б) изменения капиталоотдачи:

.

.

Взаимосвязь абсолютных приростов:

.

.

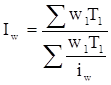

Индекс производительности труда (индекс постоянного состава) – характеризует степень изменения индивидуальной производительности труда совокупности рабочих (работников) при неизменности структуры рабочих (работников). Исчисляется по формулам:

|

|

|

а) агрегатного индекса:  ;

;

б) среднего арифметического индекса:  ;

;

в) среднего гармонического индекса:  ;

;

г) формуле Струмилина:  .

.

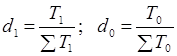

д)трудовые (с использованием показателей трудоемкости):  ,

,

где  – трудоемкость соответственно в базисном и отчетном году, рассчитываемая как отношение затрат рабочего времени (tq) на выпуск единицы продукции(q).

– трудоемкость соответственно в базисном и отчетном году, рассчитываемая как отношение затрат рабочего времени (tq) на выпуск единицы продукции(q).

Увеличение (снижение) рабочего времени за счет влияния изменения трудоемкости:

.

.

Использование индекса производительности фиксированного состава для анализа влияния производительности на изменение объема производства:

.

.

Использование индекса производительности фиксированного состава для анализа влияния производительности на изменение потребности в трудовых ресурсах:

.

.

Индекс средней производительности (индекс переменного состава) – характеризует изменение средней производительности труда совокупности рабочих (работников) и отражает влияние двух факторов ее изменения – индивидуальной производительности и структуры рабочих (работающих). Исчисляется по формуле:

,

,

где

– индекс производительности постоянного состава;

– индекс производительности постоянного состава;

– индекс структурных сдвигов в численности рабочих (работающих) с разной производительностью труда.

– индекс структурных сдвигов в численности рабочих (работающих) с разной производительностью труда.

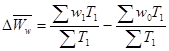

Анализ факторов изменения средней производительности:

– изменение средней производительности за счет производительности труда:  ;

;

– изменение средней производительности за счет структурных сдвигов в численности работающих:  .

.

В. Факторный анализ прироста продукции вследствие изменения двух факторов: производительности труда, численности работающих.

,

,

где  – абсолютный прирост валовой добавленной стоимости;

– абсолютный прирост валовой добавленной стоимости;

– сумма валовой добавленной стоимости соответственно в отчетном и базисном году;

– сумма валовой добавленной стоимости соответственно в отчетном и базисном году;

– уровни производительности труда в отчетном и базисном году;

– уровни производительности труда в отчетном и базисном году;

– численность занятых в отчетном и базисном году, в том числе за счет влияния изменения факторов:

– численность занятых в отчетном и базисном году, в том числе за счет влияния изменения факторов:

а) производительности труда  :

:

;

;

б) численности занятых  :

:

Взаимосвязь абсолютных приростов валовой добавленной стоимости:

|

|

|

.

.

С. Индексный анализ средней производительности труда:

1.  ,

,

где  – средняя производительность труда в отчетном и базисном году;

– средняя производительность труда в отчетном и базисном году;

– доля, удельный вес числа занятых каждого региона, предприятия, отрасли в общей численности занятых в Казахстане в отчетном и базисном году, в том числе за счет изменения факторов:

– доля, удельный вес числа занятых каждого региона, предприятия, отрасли в общей численности занятых в Казахстане в отчетном и базисном году, в том числе за счет изменения факторов:

а) производительности труда:

;

;

б) структуры численности занятых:

Взаимосвязь средних индексов:

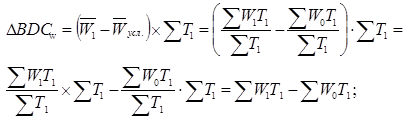

D. На основе рассчитанных средних индексов определяется абсолютный прирост BДC, всего, в том числе за счет влияния трех факторов:

,

,

в том числе за счет изменения факторов:

а) производительности труда в отдельных предприятиях, отраслях  :

:

б) изменения численности занятых (работающих) :

в) изменения структуры численности занятых (работающих):

где  – индекс численности работающих.

– индекс численности работающих.

Взаимосвязь абсолютных приростов валовой добавленной стоимости:

ΔВДС = ΔВДСW +ΔDLCT +ΔВДСd.

Е. Факторный анализ прироста фонда заработной платы вследствие изменения средней заработной платы и численности работающих.

,

,

где  – абсолютный прирост фонда заработной платы;

– абсолютный прирост фонда заработной платы;

– фонд заработной платы в отчетном и базисном периоде;

– фонд заработной платы в отчетном и базисном периоде;

– средняя заработная плата в отчетном и базисном периоде;

– средняя заработная плата в отчетном и базисном периоде;

– численность работающих в отчетном и базисном периоде,

– численность работающих в отчетном и базисном периоде,

в том числе за счет изменения факторов:

а) средней заработной платы:

;

;

б) численности работающих:

.

.

Взаимосвязь абсолютных приростов фонда заработной платы:

.

.

Индексный анализ средней заработной платы и абсолютных приростов фонда заработной платы в разрезе предприятий, регионов, отраслей экономики производится по такой же схеме, как индексы средней производительности труда переменного, постоянного составов и структурных сдвигов. [kgl]

УТВЕРЖДЕНЫ

на заседании кафедры

«Учет и аудит»

учреждения «Университет «Туран»

Протокол № __ от «____»________ 2015 г.

Заведующая кафедрой

___________________И.В. Упорова

ПЛАН СЕМИНАРСКИХ (ПРАКТИЧЕСКИХ) ЗАНЯТИЙ

| №п/п | НАЗВАНИЕ ТЕМЫ СЕМИНАРА | УЧЕБНЫЕ ЧАСЫ, очн/заочн |

| Статистическая отчетность. Важнейшие международные организации и их статистические службы Представление статистических данных (статистические графики, картограммы и картодиаграммы). Функции статистических показателей | 1/0,5/1 | |

| Реформирование государственной статистики. Многомерные статистические группировки и прогнозирование структуры | 1/0.5/1 | |

| Показатели размера и интенсивности вариации. Моменты распределения и их показатели. Предельно возможные значения показателей вариации и их применение. | 1/0,51/1 | |

| Определение необходимого объема выборки. Малая выборка. Области применения выборочного наблюдения в экономических исследованиях | 1/0,51/1 | |

| Средние величины и показатели вариации. | 1/0,5/1 | |

| Центральная роль СНС в СЭС. Основные пути совершенствования СЭС. Многоаспектность и иерархическая системы классификации. Системы кодирования информации. Важнейшие классификаторы и группировки СЭС | 1/0,5/1 | |

| Средние индексы. Важнейшие экономические индексы и их взаимосвязь. Построение индексов при обобщении данных по единицам совокупности и по элементам. Границы и условия применения индексного метода. Комплексное использование индексного и регрессионного метода анализа. Примеры использования индексов в экономико-статистических расчетах. | 1/0,5/1 | |

| Валовой внутренний продукт, и расчет его производственным методом, распределительным методом и методом конечного использования. ВНД, методика его расчета. Национальный доход, методика определения факторов. | 1/10,5/1 | |

| Балансы рабочего времени. Особенности учета, выявление эффективного использования рабочего времени. Показатели использования рабочих мест. Анализ динамики производительности труда, изучение влияния факторов на изменение производительности труда с помощью индексного метода. Состав затрат на рабочую силу по элементам расходов, по отраслям, регионам и категориям работающих. | 1/0,5/0.5 | |

| Изучение уровня себестоимости единицы продукции, показатель затрат на единицу товарной продукции. Особенности статистического изучения себестоимости продукции в отдельных отраслях экономики. индекс себестоимости постоянного и переменного состава, структурных сдвигов. | 1/0.5/0.5 | |

| Анализ влияния на прибыль факторов: цены, себестоимости, объема и состава, структуры реализованной продукции. Понятие эффективности производства. Показатели, отражающие факторы повышения эффективности общественного производства. | 2/0,5/0.5 | |

| Основы финансово-экономических расчетов. Показатели денежного обращения. | 2/0,5/0.5 | |

| ИТОГО | 15/6/9 |

|

|

|

Преподаватель кафедры: __________________ Бекова Р.Ж.

СОГЛАСОВАНО:

Заведующий кафедрой _________________ Упорова И.В.

«_________»________________________2015 г.

УТВЕРЖДЕНЫ

на заседании кафедры

«Учет и аудит»

учреждения «Университет «Туран»

Протокол № __ от «____»________ 2015 г.

Заведующая кафедрой

___________________И.В. Упорова

|

|

|