|

Б) Нормирование оборотных средств в незавершенном производстве.

|

|

|

|

Б) Нормирование оборотных средств в незавершенном производстве.

Норматив оборотных средств в незавершенном производстве зависит от длительности производственного цикла, который определяется временем нахождения предметов труда в процессе производства, величины однодневного выпуска продукции в 4 квартале в денежном выражении и темпом нарастания затрат на производство продукции.

Норма оборотных средств в незавершенном производстве (  ) определяется по формуле:

) определяется по формуле:

(13)

(13)

где  - длительность производственного цикла в сутках;

- длительность производственного цикла в сутках;

-коэффициент нарастания затрат на переработку сырья.

-коэффициент нарастания затрат на переработку сырья.

Коэффициент нарастания затрат рассчитывается исходя из того, что затраты на производство продукции осуществляются не все сразу, а по мере изготовления продукции. Для простоты принимаем, что нарастание затрат на переработку сырья осуществляется равномерно.

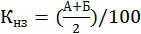

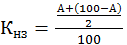

Если принять все затраты на производство за 100%, затраты в начале производства за А% от всех затрат, а оставшиеся до полной себестоимости – за Б%, то  , т. к. А+Б=100%, то Б=100-А, то

, т. к. А+Б=100%, то Б=100-А, то  подставив в формулу 6, получим:

подставив в формулу 6, получим:

(14)

(14)

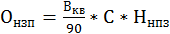

Однодневный выпуск продукции в 4 квартале по себестоимости рассчитываем как  ,

,

где  - выпуск продукции в 4 квартале в натуральном выражении;

- выпуск продукции в 4 квартале в натуральном выражении;

С – полная себестоимость единицы продукции.

Норматив по незавершенному производству (  ) определяется как произведение однодневного выпуска на норму, по формуле:

) определяется как произведение однодневного выпуска на норму, по формуле:

(15)

(15)

В) Нормирование оборотных средств по расходам будущих периодов

По расходам будущих периодов (  определяется по формуле

определяется по формуле

(16),

(16),

где  - остаток расходов будущих периодов на начало года;

- остаток расходов будущих периодов на начало года;

- сумма расходов будущих периодов в текущим года;

- сумма расходов будущих периодов в текущим года;

– сумма списания расходов будущих периодов на себестоимость в текущим году.

– сумма списания расходов будущих периодов на себестоимость в текущим году.

|

|

|

Г) Нормирование оборотных средств в сфере обращения

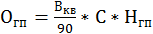

Норматив оборотных средств по готовой продукции (  ) определяется как произведение однодневного выпуска продукции по полной себестоимости на норму оборотных средств готовой продукции по формуле:

) определяется как произведение однодневного выпуска продукции по полной себестоимости на норму оборотных средств готовой продукции по формуле:

, (17)

, (17)

где  - норма оборотных средств готовой продукции.

- норма оборотных средств готовой продукции.

Г) Определение общей потребности в оборотных средствах.

Общая потребность предприятия в нормируемых оборотных средствах определяется по формуле:

(18)

(18)

При расчете показателей использования оборотных средств за основу берется среднегодовой остаток нормируемых оборотных средств (  ) как разница между общей величиной норматива(

) как разница между общей величиной норматива(  ) и устойчивыми пассивами (

) и устойчивыми пассивами (  ).

).

(19).

(19).

К устойчивым пассивам относятся средства не принадлежащие предприятию, но которые по условиям расчётов находятся в обращении предприятия.

У устойчивым пассивам относятся:

1 Задолженность перед работниками о заработной плате

2 Отчисления во внебюджетные фонды

3 Резерв на предстоящие отпуска

4 Задолженность поставщикам по неотфрактурованным поставкам.

Величина устойчивых пассивов  рассчитывается как произведение однодневной задолженности каждому объекту за время задолженности. Однодневная задолженность определяется как частное от деления суммы средств, подлежащих выплате объекту задолженности в 4 квартале на 90. Для расчета устойчивых пассивов можно использовать формулу:

рассчитывается как произведение однодневной задолженности каждому объекту за время задолженности. Однодневная задолженность определяется как частное от деления суммы средств, подлежащих выплате объекту задолженности в 4 квартале на 90. Для расчета устойчивых пассивов можно использовать формулу:

(20),

(20),

где ФОТ – фонд оплаты труда за 4 квартал в денежном выражении;

РЭ – расход покупной энергии в 4 квартале в денежном выражении;

- периоды между начислениями и выплатой зарплаты и оплаты за энергию.

- периоды между начислениями и выплатой зарплаты и оплаты за энергию.

|

|

|