|

капитала с учетом финансового рычага.

|

|

|

|

По определению -

Введем понятие средней расчетной ставки процента (СРСП) -

Расчет ведем по формуле средней арифметической взвешенной.

|

, где

, где

СРСП – это не WACC (!!!), здесь только заемные средства, а там и то и другое.

Пример: предприятие для финансирования инвестиционного проекта взяло кредит на сумму 8000 д.е. под 12% годовых, а так же привлекло денежные средства на сумму 2000 д.е. путем эмиссии облигаций с годовым купоном 200 д.е. (10%).

Сумма процентов, уплачиваемых за кредит (П%)

Сумма прибыли, облагаемая налогом (ПРН)

Сумма налога на прибыль

Чистая прибыль

По определению рентабельность собственного капитала

Разделим предыдущую формулу на СК

|

Элементы эффекта финансового рычага:

a) Дифференциал = ЭР – СРСП;

b) Плечо =  ;

;

Расчет эффекта финансового рычага позволяет:

1) Определить опасный объем заемных средств;

2) Определить допустимые условия кредитования (оценить риски кредитора).

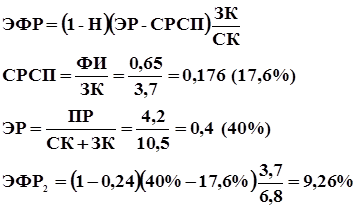

Пример: активы предприятия включают СК=500; ЗК=500; ПР=200; Финансовые издержки по заемному капиталу (ФИЗК) – 15% годовых.

В случае когда активы А=1000; СК=1000; ЗК=0; ПР=200 –

Таким образом использование заемных средств увеличило рентабельность на 5% (это и есть эффект финансового рычага).

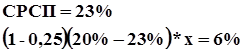

Пример: используя данные предыдущей задачи, рассмотрим пример. Предположим, что ставка процента по заемным средствам увеличивается с 15 до 23%. Какое должно быть плечо, чтобы ЭФР был равен 6%?

Таким образом при СРСП=23%, Эффект финансового рычага становится отрицательным.

Правила:

1. Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно.

2. Риск кредитора выражается величиной дифференциала: чем больше дифференциал, тем риск меньше.

|

|

|

3. Плечо финансового рычага необходимо регулировать в зависимости от дифференциала.

Вывод: заимствование выгодно не всегда, так как наращивание плеча, которое характеризует возрастание финансового риска, банк компенсирует повышением цены за кредит.

Рекомендации (из практики):

Эффект финансового рычага может составлять от  до

до  уровня экономической рентабельности, тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия.

уровня экономической рентабельности, тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия.

|

Для ПП №1.

Рекомендации: Плечо можно увеличить, но не рекомендуется, так как при небольшом увеличении процентной ставки, при взятии очередного кредита можно сделать эффект финансового рычага отрицательным. Поскольку нельзя увеличивать заемный капитал для расширения производства можно увеличить собственный капитал (СК) путем дополнительной эмиссии акций, что при разумном использовании позволит увеличить экономическую рентабельность (ЭР).

|

Рекомендации: Наращивать заемный капитал, расширять производство, результатом будет рост рентабельность собственного капитала (РСК).

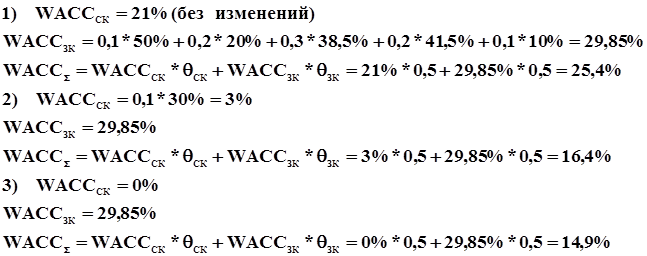

Пример: рассчитать WACC предприятия до и после предоставления ему госкредита под 20% годовых на 1,5 года для трех вариантов дивидендной политики:

1) После предоставления госкредита выплаты дивидендов по обыкновенным и по привилегированным акциям продолжаются;

2) Дивиденды выплачиваются только по привилегированным акциям;

3) Дивиденды не выплачиваются вовсе.

1. До предоставления кредита.

Структура пассива.

| Структура пассива | Стоимость, тысячи рублей | Доля,  , % , %

| Цена,  , % , %

|

| Собственный капитал (СК), в том числе | 0,666 (1000/1500) | ||

| Привилегированные акции (ПА) | 0,1 (100/1000) | 30% | |

| Обыкновенные акции и нераспределенная прибыль (ОА + Н/ПР) | 0,9 (900/1000) | 20% | |

| Заемный капитал (ЗК), в том числе | 0,334 (500/1500) | ||

| Долгосрочный кредит | 0,2 (100/500) | 50% | |

| Краткосрочный кредит | 0,6 (300/500) | 45% ®38,5% | |

| Кредиторская задолженность | 0,2 (100/500) | 10% |

Ставка рефинансирования 24%.

|

|

|

Норматив отнесения процентов по краткосрочному кредиту на себестоимость равен ставка рефинансирования + 3% = 27%.

Таким образом, краткосрочный кредит под договорную ставку 45% с учетом налоговой экономии обходится в  .

.

Рассчитаем WACC для предприятия до предоставления кредита.

2. Предположим, что наряду с госкредитом в размере 200 единиц предприятию удалось привлечь краткосрочные кредиты в размере 200 единиц под 48%, а так же нарастить кредиторскую задолженность в размере 100 единиц.

Структура пассива.

| Структура пассива | Стоимость, тысячи рублей | Доля, , %

| Цена, , %

|

| Собственный капитал (СК), в том числе | 0,5 | ||

| Привилегированные акции (ПА) | 0,1 | 30% | |

| Обыкновенные акции и нераспределенная прибыль (ОА + Н/ПР) | 0,9 | 20% | |

| Заемный капитал (ЗК), в том числе | 0,5 | ||

| Долгосрочный кредит | 0,1 | 50% | |

| Госкредит | +200 | 0,2 | 20% |

| Краткосрочный кредит | 0,3 | 45% ®38,5% | |

| Дополнительный краткосрочный кредит | +200 | 0,2 | 48% ®41,5% |

| Кредиторская задолженность | 0,1 | 10% | |

| Дополнительная кредиторская задолженность | +100 | 0,1 | 0% |

Дополнительный краткосрочный кредит под договорную ставку 48% с учетом налоговой экономии обходится в  .

.

|

|

|