|

Эквивалентность процентных ставок. Эффективная процентная ставка.

|

|

|

|

1 вопрос. Простые и сложные проценты

Процент - сумма денег, которую уплачивает заёмщик за пользование полученной суммой денежных средств в течение определённого периода.

Проц. ставка - величина процента, выраженная в процентах от исходной суммы долга в единицу времени.

Размер ожидаемого дохода при начислении процентов зависит от след факторов:

1) величины капитала, предоставляемого в пользование

2) срока предоставления капитала

3) величины процентной ставки

4) способа начисления процента.

Обозначения:

P - исходная сумма долга

S - сумма долга с процентом

I - процент

i - годовая ставка процента

n - срок пользования деньгами в годах

m - кратность начисления процентов в год

S = P + I

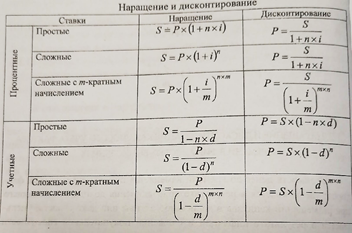

Различают две схемы начисления процентов - простые и сложные.

Простые проценты: базой для начисления процентов является исходная сумма долга (начисления на первоначально сумму долга)

S = P(1+in)

Сложные проценты: процент на долг с процентами (процент, начисляемый на первоначально сумму + на накопленные проценты за предыдущие годы)

S = P(1+i)^n

Кратность начисления процессов m позволяет учесть в расчётах периодичность приращения суммы долга в течение года, она показывает, какое количество раз в году происходит начисление процентов.

Простые: кратность начисления не увеличивает срок прироста возвратных платежей

Сложные: скорость прироста возвратных платежей возрастает.

Способы взимания процентов:

1) по истечении срока пользования деньгами (n-лет)

2) в момент предоставления кредита.

Если проценты уплачиваются в момент предоставления капитала - учётные операции. Для фин расчётов используются учётные ставки d.

d - учётная ставка.

*простые проценты:

P = S(1-nd)

S = P/(1-nd)

*сложные проценты:

P = S(1-d)^n

S = P/(1-d)^n

|

|

|

2 вопрос.

Наращение и дисконтирование. Процентные ставки и ставки дисконта.

Наращение - приём определённой будущей стоимости денег, эквивалентной текущей сумме денег. Наращение осуществляется путем присоединения процента к исходной сумме Р по данной процентной ставке.

Дисконтирование - приём определения текущей стоимости для суммы денег, известной на некоторый момент в будущем, при заданной процентной ставке. Дисконтирование осуществляется путем исключения из суммы S, известные на определённый момент в будущем процента, составляющего доход за период времени между текущим и будущим моментом времени.

3 вопрос.

Эквивалентность процентных ставок. Эффективная процентная ставка.

Процентные ставки i считаются эквивалентными при равных стартовых условиях Р за равный период времени n, они дают одинаковые возвратные платежи S.

Эффективная процентная ставка - ставка сложных процентов с однократным начисление в году, которая позволяет получить за такой же период n лет наращенную сумму S на основе исходной суммы Р. Iэф=корень n(S/P) – 1.

4 вопрос.

Учёт инфляции в процентных вычислениях.

Для отражения влияния инфляции в процентных вычислениях используется понятие реальных и номинальный процентных ставок.

Номинальная годовая ставка - ставка, которая отражает доход кредитора при использовании текущей стоимости денег.

Реальная годовая ставка показывает доход кредитора, определяемый с учётом цен базового периода.

n - годовой темп инфляции.

Sp - реальный доход кредитора, который соответствует сумме S.

ip - реальная ставка процента.

iн - Номинальная ставка процента.

S = P(1+i)^n

iн = ip + h + ip*h

5 вопрос.

Понятие денежных потоков. Финансовая эквивалентность обязательств.

Денежный поток - это множество распределенных во времени выплат и поступлений, которые образуют некоторую единую фин операцию.

|

|

|

Направленность платежа учитывается с помощью знака: + используется для учёта поступлений, а - для учёта выплат.

Для оценки поток платежей используется расчёт приведённой стоимости:

PV - текущая стоимость потока платежей.

FV - будущая стоимость потока платежей.

PV - сумма дисконтированных стоимостей поступлений и выплат, образующих поток, рассчитанная на момент появления обязательств t0 с учётом доходности i.

PV= S1/(1+i)^t1 + так же с др цифрами – ещё такое же + … + все n-ое.

FV - сумма наращенных стоимостей поступления и выплат, образующих поток, рассчитанная на определённый момент в будущем, обычно это момент завершения обязательств tn, с учётом доходности i.

FV= S1*(1+i)^tn-t1 + … - S5*() + … + Sn.

|

|

|